Pe piața interbancară euro trece de 5.23 lei. Cât de „euroizată” e România?

Într-o zi obișnuită de miercuri, o familie din Cluj deschide laptopul să caute un apartament cu două camere. Prețurile – 95.000 de euro, 112.000 de euro, 87.500 de euro – sunt afișate cu aceeași naturalețe ca în Amsterdam sau Frankfurt. Nimeni nu consideră asta ciudat.

Miercuri dimineață, Bloomberg cota un euro la peste 5.23 de lei- un nou record istoric, semn că leul cedează sub presiunea crizei politice. România are de mult două monede – una pe fluturașul de salariu, alta pentru cele mai importante achiziții din viață.

În fiecare joi dimineața jurnalistul Dan Popa trimite newsletterul Economix. Dacă ești pasionat de economie, finanțe personale sau comportamentale. poți să te abonezi aici la newsletterul EconoMix.

Abonează-te

Nimeni nu întreabă de ce o țară cu monedă proprie- leul – își cotează cel mai important activ al vieții private într-o monedă pe care nu o adoptat-o, pe care nu o poate emite și prin urmare nu o poate controla.

Aceasta este, în esență, povestea euroizării României – un fenomen economic cu rădăcini psihologice adânci, care a transformat silențios felul în care românii gândesc valoarea, riscul și viitorul.

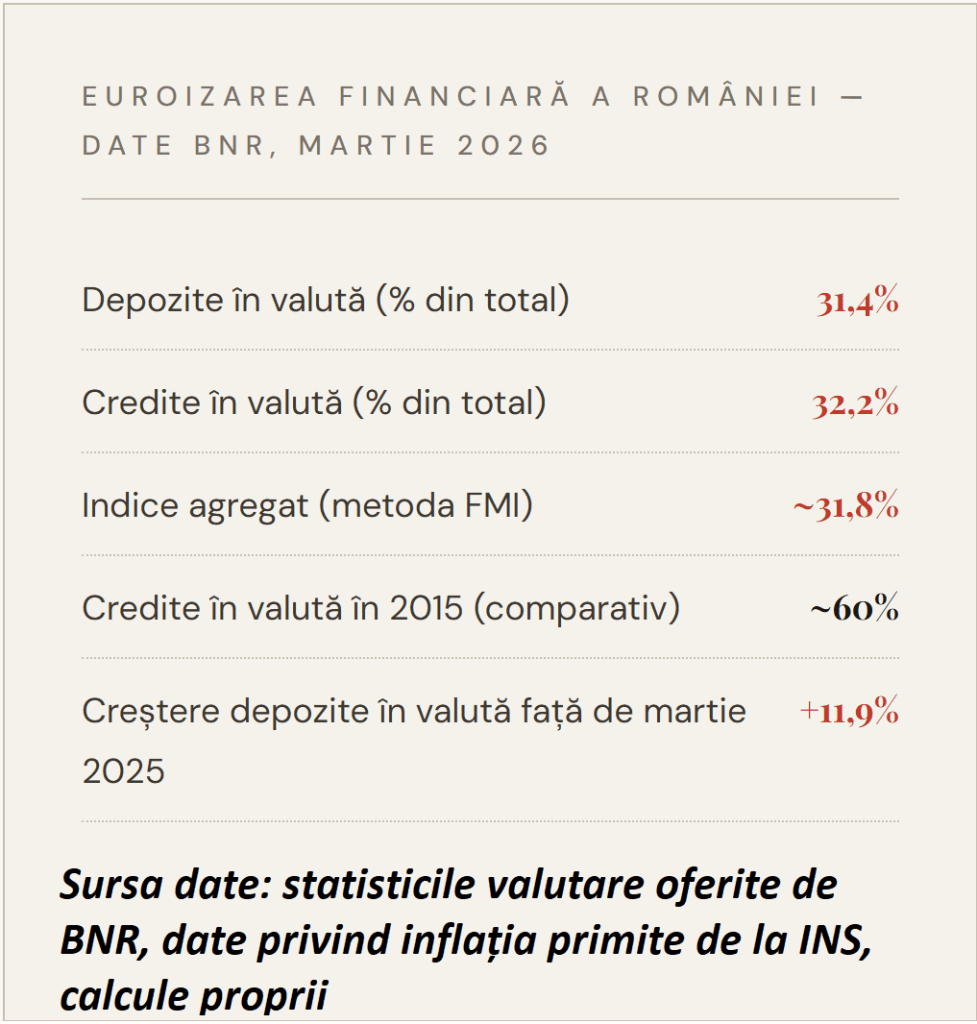

Un grad de euroizare de ~32%, dar cifrele spun doar jumătate din poveste

Economiștii măsoară euroizarea financiară simplu: câte credite și depozite bancare sunt denominate în valută față de total. La nivel de bilanț bancar, România se situează în prezent la aproximativ 32% – un număr care, scos din context, pare modest. Dar contextul schimbă totul.

Depozite în valută (% din total): 31,4%

Credite în valută (% din total):32,2%

Indice euroizare agregat (metoda folosită de FMI):~31,8%

(Sursa: Banca Națională a României, comunicat lunar privind agregatele monetare, mai 2026.)

Față de vârful de dinainte de 2015 – când creditele în valută depășeau 60% din total – scăderea pare dramatică.

Dar aceasta ascunde un adevăr mai nuanțat: reducerea euroizării financiare a fost, în mare măsură, rezultatul reglementărilor BNR care au reglementat foarte strict băncilor să acorde credite în euro persoanelor cu venituri în lei. Cu alte cuvinte, euroizarea nu a scăzut pentru că românii au căpătat mai multă încredere în leu – ci pentru că le-a fost luată opțiunea.

România nu a scăpat însă de dependența față de euro. A schimbat doar forma în care aceasta se manifestă: din credite în euro, în prețuri în euro.

O distincție pe care cifrele nu o surprind: piața imobiliară e o economie paralelă sută la sută în euro

Nicio altă piață nu ilustrează mai bine paradoxul monetar al României decât imobiliarele. Pe platformele de anunțuri, prețurile sunt afișate aproape exclusiv în euro – de la garsonierele din Bacău la penthouse-urile din nordul Capitalei. Tranzacțiile finale se fac, tehnic, în lei, la cursul BNR din ziua semnării – dar negocierea, evaluarea și psihologia prețului sunt integral în euro.

Această practică reflectă o lecție învățată în deceniile de inflație postcomunistă: leul nu este un depozitar sigur al valorii pe termen lung. Un apartament evaluat în lei riscă să pară că „s-a scumpit” pur și simplu pentru că moneda s-a depreciat, nu pentru că proprietatea valorează mai mult. Euro elimină acest „zgomot”.

Datele INS și ale BNR pe care le-am analizat confirmă matematic această intuiție: un apartament cotat la 100.000 euro în mai 2020, când cursul era de 4,82 lei/euro, valora 482.580 lei. Același apartament, la cursul din mai 2026 de 5,21 lei/euro, valorează 521.800 lei – o creștere aparentă de 8% în lei, generată exclusiv de deprecierea monedei, nu de piață. Dacă prețul ar fi fost exprimat în lei și indexat cu inflația acumulată (estimată la ~59%), proprietarul ar fi trebuit să ceară 767.302 lei pentru a-și păstra puterea de cumpărare reală. Diferența – aproape 245.000 de lei – este tocmai ce pierde vânzătorul care își cotează proprietatea în lei.

De ce euro protejează valoarea imobilului – calcul ilustrativ

Diaspora, remitențele și circuitul euro

Piața imobiliară românească funcționează după o logică pe care mulți analiști o subestimează: ea este, parțial, o piață a diasporei. Peste patru milioane de români trăiesc și muncesc în afara granițelor, cei mai mulți în zona euro. Ei trimit acasă între 8 și 10 miliarde de euro anual – un flux care, comparat cu PIB-ul României, reprezintă unul dintre cele mai ridicate niveluri din Europa.

Acești bani intră în economie în euro și sunt cheltuiți adesea direct pe imobiliare. Un român din Madrid sau din Düsseldorf care cumpără un apartament pentru părinți sau ca investiție nu gândește în lei. El gândește în euro. Vânzătorul știe asta. Și astfel, întreg segmentul superior al pieței rezidențiale gravitează în jurul monedei europene, trăgând după sine restul pieței.

O practică regională, nu o excepție românească

Ar fi incorect să tratăm euroizarea imobiliarelor ca pe o particularitate românească. Bulgaria, înainte de a adopta euro, avea practic aceeași practică. Serbia – care nici nu este membră a UE – cotează apartamentele în euro cu aceeași naturalețe. În Bosnia și Herțegovina, euro circulă de facto ca a doua monedă în tranzacțiile zilnice.

Ceea ce aceste economii au în comun este un trecut de instabilitate monetară și o orientare comercială copleșitoare spre zona euro.

Comerțul exterior, puternic euroizat și el

Peste 70% din exporturile României merg în UE. Cursul EUR/RON influențează direct competitivitatea industriei de automobile, a IT-ului și a agriculturii. Euro nu este o monedă străină – este aerul economic în care trăiește economia românească, chiar dacă oficial nu l-a respirat.

Rolul BNR și „dirty floating”

Banca Națională a României gestionează ceea ce economiștii numesc un „dirty float” sau „managed float” – un curs de schimb oficial flotant, dar care în practică este menținut în benzi înguste prin intervenții ale băncii centrale. Leul nu s-a depreciat abrupt, și asta deliberat. BNR cumpără și vinde din rezerva valutară pentru a preveni volatilitatea excesivă, știind că o depreciere bruscă ar reactiva presiunile spre euroizare completă.

Dar această strategie are și un cost ascuns: ea împiedică economia să transmită semnale corecte. Stabilitatea artificială a cursului doar amortizează aceste semnale.

De ce euroizarea nu va dispărea

În teorie, România ar putea reduce euroizarea prin adoptarea euro. Aceasta ar elimina riscul de curs de schimb, ar standardiza prețurile și ar integra deplin economia în zona monetară europeană.

În practică, aderarea la euro pare mai îndepărtată ca oricând: deficitul bugetar depășește cu mult criteriile de convergență, inflația rămâne ridicată, iar voința politică pentru reformele necesare este inconsistentă.

Într-un scenariu alternativ, România ar putea reduce euroizarea organică dacă leul ar deveni cu adevărat stabil și dacă inflația ar coborî sustenabil la nivelul zonei euro. Aceasta ar necesita o disciplină fiscală pe care niciun guvern din ultimii zece ani nu a demonstrat-o.

Ceea ce rămâne probabil este un al treilea scenariu: status quo-ul. România va continua să trăiască cu două monede – una pe fluturaș de salariu, alta pe anunțul imobiliar. Euroizarea parțială este un echilibru instabil, dar stabil suficient pentru a se perpetua singur. Fiecare generație care cumpără primul apartament în euro devine, la rândul ei, vânzător care cotează în euro. Cercul se închide.