Să cumpăr acum un apartament sau să mai aștept? BNR a analizat piața imobiliară în orașele din România, iar concluziile te pot surprinde

Cel mai ridicat nivel al raportului preț locuință/salariu în cazul apartamentelor este în județul Cluj, spun oficialii BNR, unde vedem cele mai mari creșteri ale prețurilor locuințelor. Pe de altă parte, în județele Giurgiu, Teleorman și Caraș-Severin indicatorul preț/ salariu e la cele mai mici valori, potrivit BNR

Prețurile locuințelor sunt influențate și de intensificarea tensiunilor geopolitice generate de conflictul militar dintre Rusia și Ucraina, arată Banca Națională în Raportul său anual.

În linii mari, piața imobiliară rezidențială din România este caracterizată de două lucruri, mai spun oamenii lui Isărescu. Primul e legat de disparitățile uriașe dintre cererea și oferta de bunuri imobiliare în regiunile din țară, iar al doilea ține de concentrarea regională a împrumuturilor ipotecare, în contextul gradului de sărăcie din regiunile mai puțin dezvoltate.

Diferențele la nivel regional în ceea ce privește prețul raportat la venit (price-to-income) sunt determinate atât de nivelul prețurilor proprietăților imobiliare, precum și de cel al salariilor.

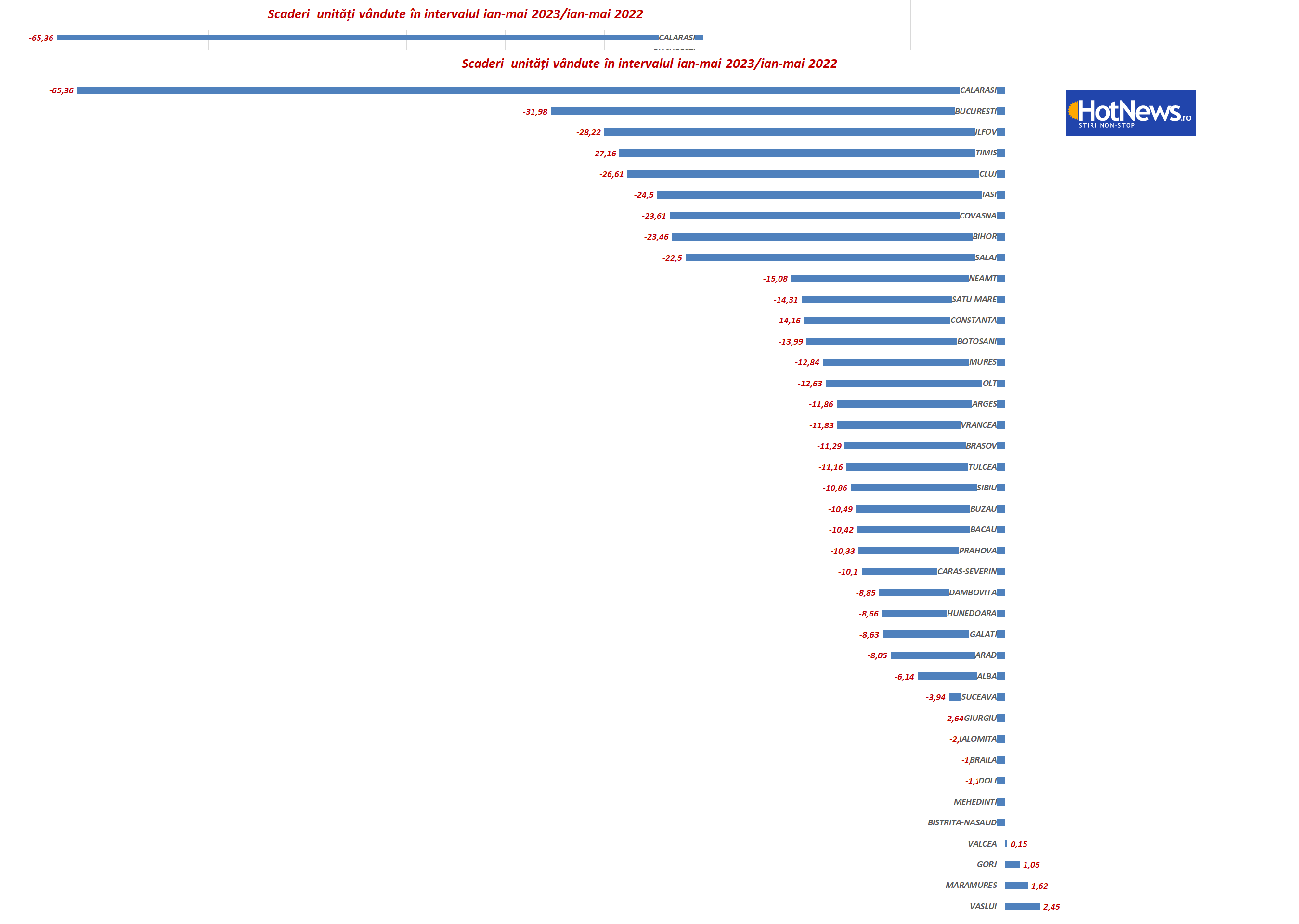

Vânzările din primele 5 luni ale lui 2023 sunt în picaj în unele orașe din țară

Potrivit datelor Agenției Naționale de Cadastru și Publicitate Imobiliară, pe primele 5 luni din acest an vânzările de unități locative sunt în scădere în cele mai multe județe. Cele mai pronunțate reculuri sunt în Călărași, București, Ilfov și Timiș. În 4 județe, vânzările au crescut, chiar dacă marginal.

Mai jos, graficul:

Cazul Ioanei și al lui Marian Popescu

Ioana și Marian Popescu se săturaseră să locuiască alături de părinți la doi ani de la nuntă și s-au gândit să se mute la casa lor. Partea proastă e că veniturile nu le ajungeau decât pentru un credit modest din care abia își puteau cumpăra o garsonieră.

Asta pentru că băncile se uită la veniturile pe care le iei și îți dau creditul astfel încât rata la bancă să nu depășească 40% din venit.

Ori, dacă ai un venit de 3700 de lei net, e greu să visezi la un apartament de 3 camere, cum și-ar fi dorit cei doi. Le-a luat cam două luni căutarea cămăruței mult visate, și asta pentru că mulți agenți imobiliari le prezentau ori locuințe mai scumpe decât își permiteau, ori niște dărăpănături care necesitau alte mii de euro pentru a deveni funcționale.

E drept, inflația a înrăutățit lucrurile, din perspectiva viitorului cumpărător. Banca Națională a întărit principalul său mijloc de luptă cu inflația, crescând dobânda de politică monetară și impunând pe piață un trend de creștere care se va reflecta în majorări ale ratelor celor care deja s-au împrumutat în lei cu dobândă variabilă.

Regiunea București-Ilfov cumulează 35% din totalul împrumuturilor

Din perspectiva concentrării regionale a creditelor pentru locuințe, regiunea București-Ilfov cumulează 35% din totalul împrumuturilor, iar următoarele 4 județe (Cluj, Constanța, Brașov și Timiș) reprezintă peste 20% (date la decembrie 2022).

În contrast, județele cu cea mai mică pondere a creditului ipotecar, atât ca stoc, cât și ca flux, sunt Harghita și Covasna (0,3% din total).

Fără a apela însă la sprijin financiar bancar, timpul necesar achiziționării unei locuințe cu 2 camere la nivel național ajunge și la 11 ani, potrivit celui mai recent raport asupra Stabilității Financiare publicat de BNR.

La nivel de județ, gradul de îndatorare este cuprins între 38,3 și 40,9% (date la decembrie 2022), menținându-se la un nivel adecvat din punct de vedere prudețiial, mai arată BNR.

În schimb, gradul de acoperire a împrumuturilor prin garanții (loan-to-value – LTV) prezintă diferențe foarte mari. Cel mai scăzut grad de acoperire a împrumuturilor prin garanții este înregistrat în județul Bacău, iar încă alte 9 județe consemnează un nivel al LTV de peste 80%.

Discrepanțele se manifestă și în ceea ce privește accesul la piața creditului ipotecar. Dintre cele 5 centre de dezvoltare analizate, doar Timișoara și București înregistrează valori supraunitare ale indicatorului.

Cluj-Napoca consemnează cea mai redusă accesibilitate la piața creditului ipotecar

Brașov și Constanța prezintă un nivel similar al accesului la piața creditului ipotecar, în timp ce Cluj-Napoca consemnează cea mai redusă accesibilitate.

Majorarea dobânzilor pune presiune suplimentară pe capacitatea de plată a debitorilor, o creștere a ratei dobânzii cu 4 puncte procentuale conducând la reducerea indicelui de accesibilitate de la 1,2% la 0,86% în cazul Capitalei.

Acești factori sunt de natură să diminueze cererea potențială din partea populației și, implicit, să contribuie la temperarea creșterii prețurilor imobiliare. Expunerile băncilor asupra piaeței imobiliare au consemnat o creștere anuală de 4% la finalul anului 2022 comparativ cu aceeași perioadă a anului anterior și au rămas în continuare la un nivel ridicat (69%).

Calitatea portofoliului de credite ipotecare acordate populației nu oferă motive de îngrijorare până în prezent, dar este monitorizată cu atenție. Rata de neperformanță a scăzut la 1,4% în decembrie 2022, iar principalii indicatori macroprudențiali s-au menținut în limite adecvate.