Comisia Europeana critica Guvernul pentru politica fiscala "lipsita de predictibilitate si planificare strategica". Colectarea slaba a TVA, ingrijoratoare

Comisia Europeana critica Guvernul Romaniei pentru politica sa de taxe si impozite, pe care o considera „lipsita de continuitate, predictibilitate si planificare strategica”. De asemenea, conformarea la plata TVA ramane un motiv de ingrijorare, se mai arata in Raportul de tara 2015 pentru Romania, care cuprinde si analiza privind prevenirea si corectarea dezechilibrelor macroeconomice, emis joi de Comisia Europeana. Analiza CE vine in contextul in care Guvernul Ponta a lansat in dezbatere un nou proiect de Cod fiscal care prevedere reducerea TVA la 20% din anul 2016 si a anuntat ca intentioneaza sa nu deschida un nou acord de asistenta financiara cu FMI si Comisia Europeana, dupa incheierea celui curent in septembrie 2015.

„Politica fiscala este lipsita de continuitate, predictibilitate si planificare strategica”, arata Comisia Europeana.

In context, Comisia se refera la faptul ca in ajul 2014, printre altele, Guvernul a scazut contributiile la asigurarile sociale cu 5 puncte procentuale, dar a introdus impozitul pe constructii speciale (rata a fost redusa de la 1,5% la 1% incepand cu luna ianuarie 2015 si domeniul de aplicare modificat).

In plus, a fost introdusa o scutire de impozit pentru profitul reinvestit in noi echipamente tehnologice (aplicata temporar in perioada iulie 2014 si la sfarsitul anului 2016).

Comisia critica, insa, Guvernul ca nu s-a consultat cu partenerii sociali cand a operat modificarile foscale si subliniaza ca astfel de stimulente se iau, in mod normal, atun ci cand exista recesiune economica.

documente

documente

„Astfel de stimulente pentru investitii suplimentare sunt frecvent utilizate mai degraba ca un instrument de politica fiscala anticiclica in timpul unei recesiuni. Consultare partilor interesate privind unele dintre aceste masuri a fost limitata, iar termenele de punere in aplicare au fost destul de scurte„, comenteaza Comisia.

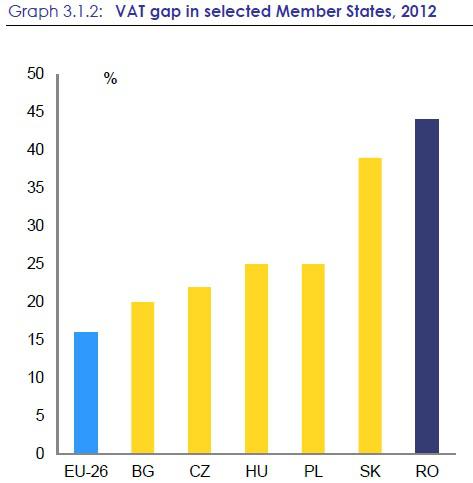

Referitor la taxa pe valoare adaugata, Comisia atrage atentia ca „in ciuda masurilor adoptate, conformarea la plata TVA ramane o ingrijorare”.

In context, executivul comunitar mentioneaza ca, incepand cu anul 2000, Romania a avut un decalaj mediu la colectarea TVA de peste 40%, cu un varf de 44% in 2012.

Aceasta inseamna practic ca statul colecteaza TVA cu peste 40% mai putin decat potentialul sau.

Astfel, Romania inregistreaza cel mai mare decalaj la colectarea TVA din Uniunea Europeana, „semnificativ peste media de 16% din celelalte 26 de state membre ale UE” (fara Croatia, care a aderat la UE la jumatatea anului 2013).

Cu toate acestea, in ansamblu, „Romania are o compozitie de venituri din taxe printre cele mai favorabile cresterii economice din Uniunea Europeana„, apreciaza Comisia.

„Taxarea indirecta a fost substantial peste media europeana, in timp ce taxarea directa s-a situat substantial sub media UE„, mai comenteaza executivul comunitar.

Comisia Europeana a decis, miercuri, sa introduca Romania in prima faza a procedurii privind dezechilibrele macroeconomice, ca urmare a intentiilor Guvernului de a nu incheia un nou acord de asistenta financiara cu executivul comunitar si Fondul Monetar International, dupa expirarea celui curent in septembrie 2015.

„In Romania, dezechilibrele au fost semnificativ reduse dar riscul implementarii reformelor ramane, mai ales ca Romania intentioneaza sa iasa din programul de asistenta in acest an, de aceea am decis sa includem Romania pentru prima data in procedura de dezechilibru macroeconomic”, a spus comisarul european pentru economie, Pierre Moscovici.

Alte observatii ale Comisiei Europene privind Romania:

- Electo-rata. Comisia critica si asa-numita electo-rata – stimulentul fiscal pentru restructurarea creditelor persoanelor fizice cu venituri reduse, introdus in iunie 2014. „Sistemul poate avea un impact negativ asupra disciplinei creditarii. Acesta presupune si obligatii suplimentare (pentru banci) de provizionare si, prin urmare, genereaza pierderi bancilor”, comenteaza Comisia.

- Reducerea CAS cu 5 puncte. „Recenta reducere a contributiilor la asigurarile sociale platite de angajatori a scazut impozitarea muncii, dar intr-un mod neorientat. In timp ce povara fiscala pentru persoanele cu venituri mari din Romania este scazuta – datorita cotei unice de impozitare si taierii contributiilor la asigurarile sociale – sarcina fiscala ramane ridicata, in termeni comparativi, la nivelul veniturilor mai mici. Cu toate acestea, autoritatile romane se asteapta ca reducerea CAS sa aiba impact pozitiv asupra economiei si a pietei fortei de munca pe termen mediu si lung, prin reducerea costului muncii. O provocare va fi monitorizarea cu atentie a modului in care reducerea CAS s-ar putea traduce in salarii mai mari, ceea ce ar alimenta apoi cresterea costurilor fortei de munca din nou”.

- „Reducerea CAS este de asteptata sa conduca la o pierdere neta de venituri fiscale de aproximativ 0,75% din PIB pentru anul 2015. Ne-tintirea reducerii impozitelor pentru persoanele cu venituri mici si medii conduce la aceasta pierdere semnificativa de venituri la buget. Se intentioneaza ca echilibrul bugetului sa fie asigurat in principal prin reducerea cheltuielilor ca in bugetul pe anul 2015 si cel pentru al trimestrul IV al anului 2014. Sustenabilitatea acestei abordari ramane sa fie verificata in cursul anului 2015”.

- „Munca nedeclarata si castigurile sub-declarate afecteaza veniturile fiscale. Discrepanta dintre taxarea relativ mare a muncii si taxa implicita scazuta asupra muncii (calculata pe baza veniturilor fiscale reale) sugereaza o cantitate mare de venituri ascunse. Potrivit raprtului Consiliului Fiscal, in 2012, 1.570.000 de persoane desfasurau activitate fara forme legale. Acest lucru are un impact negativ asupra veniturilor fiscale, productivitatii muncii, standardelor de lucru si investitiilor de capital uman. In 2013, valoarea evaziunii fiscale atribuite muncii nedeclarate si sectorul informal a fost de 3,2% din PIB, inclusiv contributiile la asigurarile sociale necolectate (pentru aproximativ trei sferturi) si impozitul pe venit anticipat (circa un sfert).

- „Eforturile ar trebui sa mearga dincolo amendarea si colectarea datoriilor fiscale anterioare, in vedereaa formalizarii relatiilor de munca, in conditiile in care acesta este destul de slaba”.

- Inspectia Muncii. „Un sistem de inspectie a muncii care functioneaza bine este o cheie pentru a aborda provocarea de munca nedeclarata. In acest sens, initiativele recente de a restructura Inspectia Muncii (fuzionarea acesteia cu Agentia Nationala pentru Plati si Inspectii Sociale) ar trebui sa evite perturbari in activitatea si organizarea institutiei, asigurandu-se ca independenta si autonomia ei sunt mentinute”.

- TVA. „Conform unui raport recent privind cooperarea administrativa in privinta TVA, Romania foloseste limitat controlul multilateral asupra TVA, un instrument de combatere a fraudei in domeniul TVA transfrontaliere, in special in colaborare cu tarile vecine. Impactul asupra veniturilor mecanismului de taxare inversa introdus in anumite domenii urmeaza inca sa sa fie evaluat”.

- Reducerea TVA. „Incepand cu septembrie 2013, se aplica o cota redusa de TVA pentru produse de panificatie. Sub rezerva unui spatiu fiscal necesar disponibil, autoritatile analizeaza o utilizare mai frecventa a ratei reduse de TVA sau o reducere a cotei standard de TVA in viitor”.

- Accizele. „In ceea ce priveste accizele, studii recente arata ca, in contextul majorarii frecvente a cotei, piata neagra in zona de productie si de distributie de alcool a ramas substantiala”.

- Reforma ANAF. „Au fost deja luate unele masuri pentru simplificarea si modernizarea administrarii fiscale. Un sistem de plata online a fost introdus in urma cu trei ani pentru persoanele fizice, dar este inca destul de limitat in functiune”.

- Descentralizarea taxarii marilor cotribuabili. Comisia pare sa nu fi de acord cu intentiile Guvernului de a descentraliza taxarea marilor contribuabili. „Experienta internationala sugereaza necesitatea unui birou central puternic, care sa ofere servicii specializate pentru contribuabili si sprijin de specialitate pentru conformarea marilor contribuabili”.

- Taxele eco. „Nivelul de taxare pe mediu a crescut in anul 2014, ajungand aproape de media UE. Taxarea de mediu este considerata relativ favorabila cresterii, printre altele pentru ca ofera stimulente pentru evitarea deteriorarii mediului. Accizele la combustibili au crescut cu 7 eurocenti in 2014. Conform estimarilor preliminare ale Comisiei Europene, aceasta crestere a veniturilor ridica taxa de mediu cu aproximativ 0,4%, aducandu-l aproape de media UE”.

- Timbrul de mediu auto. „Sistemul de impozitare a masinilor a fost imbunatatit, dar impactul noului timbru de mediu mai trebuie evaluat. Taxele de poluare a aerului, de captare a apei si de epurare a apelor uzate existente se mentin la niveluri scazute”.

- Transaprenta. „Rolul si capacitatea Consiliului Fiscal au fost consolidate. Cu toate acestea, accesul la proiectele de bugete si propuneri de rectificare bugetara nu este asigurat in timp util”.

- „Cadrul bugetar pe termen mediu nu ghideaza eficient procesul bugetar. Strategia fiscal-bugetara 2015-17 – documentul care stabileste planificarea si plafoanele cheltuielilor bugetului plafoane pe termen mediu – a fost adoptata cu mai mult de patru luni intarziere, in la fel ca si legea bugetului 2015”.

- Salarizarea bugetarilor. „Grila (de salarizare in sectorul bugetar) nu a fost inca pusa in aplicare in mod eficient din cauza fondurilor publice limitate. Nu exista o abordare globala sau o strategie pentru respectarea grilei de salarizare in urmatorii ani”.

- Investitiile publice. „Managementul investitiilor publice sufera din cauza lipsei unei mai bune prioritizari si coordonari. Unele progrese au fost realizate prin crearea unei unitati prioritizare a investitiilor publice, la Ministerul de Finante. Cu toate acestea, cadrul institutional nu este pe deplin clarificat, iar capacitatea si personalul unitatii ar putea fi consolidate. O mai buna prioritizare a investitiilor publice ar contribui la intocmirea unor planuri bugetare pe termen mediu mai realiste, dat fiind caracterul multianual al multor proiecte de investitii”.

- Riscuri. „Romania se confrunta cu riscuri reduse sustenabilitatea fiscala pe termen mediu. Datoria publica (in jur de 39 din PIB in 2014, conform prognozei de iarna a Comisiei 2015) este sub pragul de 60% din PIB”.

- Sistemul de pensii. „Sistemul de pensii romanesc se confrunta cu provocarea de a asigura sustenabilitatea pe termen lung a finantelor publice si, in acelasi timp, garantarea unor venituri adecvate din pensii. Reforma sistemului de pensii 2010 a eliminat regimurile speciale de pensii pentru majoritatea profesiilor, imbunatatind transparenta si corectitudinea sistemului. A crescut, de asemenea, numarul de contribuabili la sistemul de pensii principal, ceea ce duce la o oarecare imbunatatire a proportiei numarului de pensionari la fiecare contribuabil, care se afla acum la aproximativ 1, potrivit Ministerului Muncii (fata de 1,2 in 2010)”.

- Pensiile speciale. „Un proiect de lege discutat in prezent in Parlament ar reintroduce un sistem special de pensii pentru personalul din aviatie, care risca sa creeze un precedent care sa puna la indoiala cadrul actual”.

- Riscuri pentru pensionarii saraci. „Fermierii si salariatii cu venituri mici de multe ori nu contribuie la sistemul de pensii si nu exista o contributie obligatorie pentru lucratorii cu venituri mici. Acest lucru pune o povara pe venituri, dar lasa, de asemenea, o parte semnificativa a populatiei rurale fara asigurari de pensii si vulnerabila la riscul de saracie”.

- Sustenabilitatea sistemului de pensii. „Rate mai ridicate de contributivitate si prelungirea perioadei e activitate sunt importante pentru durabilitatea si caracterul adecvat al pensiilor pe termen lung”.

Citeste si: