Cum ne furăm singuri căciula de pe cap, îi dăm foc și apoi luăm alta pe datorie. Analiza veniturilor bugetare din ultimii 7 ani

„Știm că sunteți săraci, dar dacă ne votați și venim la putere, o să fiți foarte săraci o vreme, până când se apropie iar alegerile și vă promitem să deveniți din nou doar săraci”. Asta pare să fi fost deviza guvernelor care s-au perindat în ultimii 7 ani.

Politic, țara a fost condusă și de PSD și de PNL, și de Coaliția Națională pentru România (formată în 2021) care le-a inclus pe ambele, plus UDMR până mai recent. Singurul element comun și constant în această ecuație a fost a fost președintele Klaus Iohannis.

Reforme? Care reforme?

Așa zisele reforme fiscale, după ce că le-a complicat în ultimul hal viața contabililor (aceștia trezindu-se peste noapte cu tot felul de schimbări care trebuiau imediat operate în practică, ceea ce în cazul firmelor mari presupunea nervi de oțel, timp și bani), nici nu au adus bani mai mulți la buget (măsurați ca pondere în PIB).

Au fost mai degrabă niște cârpeli făcute doar pentru a onora promisiuni politice, dar care în final doar au complicat sistemul, în niciun caz nu l-au reformat. Dau ca singur exemplu promisiunea de creștere salarială prin mutarea contribuțiilor de la angajator la angajat, care a fost îndeplinită. La nivelul salariului brut, salariile da, au crescut. Dar banii care le intrau pe card oamenilor în ziua de salariu erau la fel de puțini.

Numărul de modificări fiscale din ultimii şapte ani şi jumătate este de 554, respectiv 1,2 norme modificate pe lună sau 74 pe an, a declarat, vineri, Ana Bobircă, cofondator The Tax Institute, un think-tank recent înființat, care a prezentat vineri premierului Ciolacu și Guvernatorului Isărescu un raport pe această temă.

Într-o perioadă cu creșteri economice solide, profitabilitatea companiilor crește și, deci, și impozitul pe profit ar trebui să crească. Doar că noi ne-am trezit cu o scădere abruptă a ponderii impozitului pe profit ( ca raport în PIB), scădere care este contraintuitivă în condiții normale, arată raportul citat.

Sistemul nostru fiscal ește ciuruit, a fost capturat de grupuri de interese. Iar corecțiile fiscale vin la pachet cu neliniști și tensiuni sociale

Toate excepțiile fiscale introduse și menținute, evaziunea fiscală uriașă, frauda pe TVA (cele mai recente date vorbesc de 35%, colectarea slabă (și din cauza ne-digitalizării ANAF), fac să fim țara din UE cu cele mai mici venituri fiscale în PIB ca pondere.

Iar când veniturile tale sunt mici iar cheltuielile sunt multe mai mari, singura cale de a o scoate la liman este să împrumuți bani de pe unde poți.

„Sistemul nostru fiscal ește ciuruit, a fost capturat de grupuri de interese. Ăsta e adevărul și trebuie să spunem acest lucru! Din păcate, cei care câștigă datorită acestui sistem fiscal sunt tocmai cei care acum vociferează!”, a explicat vineri academicianul Daniel Dăianu, președinte al Consiliului Fiscal și fost ministru de Finanțe.

„Unii tot filozofează că deficitul acesta sau veniturile fiscale joase sunt o întruchipare a contractului social. Care contract social? Dl. președinte al Senatului vorbea de o mașină care nu se gripează. Păi mașina ESTE gripată și e alimentată cu benzină cumpărată pe datorie de la alții”, spune Dăianu.

El a mai atras atenția că e nevoie de reforme fiscale reale, nu mimate, dar care să fie atent făcute, întrucât corecțiile fiscale vin la pachet cu neliniști și tensiuni sociale. „Această corecție nu se poate realiza printr-un miracol. Nu există miracole în economie!

„Această corecție înseamnă nemulțumire, înseamnă frustrare, înseamnă mânie, pentru că ai o criză a nivelului de trai! Oamenii sunt speriați”, a mai adăugat vineri Daniel Dăianu.

El a dat vina pe cei care au condus Finanțele în 2015-2016 și care au redus taxele și impozitele, crescând în același timp cheltuielile. „Așa ceva rar găsești în istoria economică modernă! Pur și simplu nu se întâmplă așa ceva. Am ajuns cu veniturile fiscale de la 19% din PIB la 15% din PIB, o diminuare de 4 puncte procentuale din PIB! Și am fost avertizați, Guvernatorul știe! Ni s-a spus: Nu vă jucați cu focul că nu vă veți putea reveni!”, spune Dăianu.

Contextul

O echipă de experți în fiscalitate, coordonată de avocatul Gabriel Biriș a prezentat vineri premierului Ciolacu și Guvernatorului Isărescu o analiză a repetatelor modificări ale Codului Fiscal dar și impactul acestora în societate.

„Practic, dupa 7 ani și jumătate s-a ajuns ca mai puțin de jumătate din alineatele Noului Cod Fiscal să rămână în forma inițială. Mai mult, cele mai importante modificări au fost aduse în perioada 2017 – 2019, de chiar autorii Noului Cod Fiscal, ceea ce este cel puțin nepotrivit și arată o anume superficialitate în redactarea noului Cod Fiscal”, se arată în analiză.

Acest studiu a fost realizat în perioada martie – iunie 2023 de o echipa formata din fondatorii Tax Institute – Gabriel Biriș (avocat), Ruxandra Jianu (consultant fiscal), Ana Bobirca (conferențiar univ. dr., ASE), împreuna cu Roxana Voicu-Dorobanțu (conferențiar univ. dr., ASE), Paul Chichernea (avocat, consultant fiscal), Filip Cucu (consultant fiscal).

Autorii țin să mulțumească lui Valentin Lazea (economist-șef, Banca Naționala a României), Delia Cataramă (conferențar univ. dr., ASE, consultant fiscal și Tax Partner – Viboal), Dan Manolescu (Președinte, Camera Consultanților Fiscali), Gabriel Sincu (Managing Partner, TMF Group) și lui Niculai Sichin (Head of Tax, OMV Petrom) pentru amabilitatea de a revizui acest studiu și pentru calitatea comentariilor trimise.

Încasări mai mici, dar cheltuieli mai mari

Cea mai mare scădere apare în anul 2017 (1,632% din PIB față de 1,981%), când sumele colectate au scăzut cu peste 16%. Scăderea continuă până în 2020 (anul pandemiei), după care începe o creștere ușoară, dar fără a ajunge la nivelul anului 2016, deși anul 2022 a fost unul cu profituri istorice, atât pentru sectorul energetic cât și pentru cel bancar.

Singura explicație a acestei scăderi constă în măsurile de spulberare a bazei de impunere pentru impozitul pe profit aplicată în 2017, și anume eliminarea impozitului pe proft în HoReCa mare (Legea nr. 270/2016 privind impozitul specific, intrată în vigoare la 1 ianuarie 2017) și majorarea plafonului pentru microîntreprinderi de la 100.000 euro/an la 500.000 euro/an (OG nr. 3/2017, intrata în vigoare la 1 februarie 2017).

Prin „HoReCa mare” înțelegem companiile din sector care nu plăteau impozit pe venitul microîntreprinderilor, adică cele cu cifra

de afaceri mai mare de 500.000 euro/an (2017), respectiv 1.000.000 euro/an din 2018, companiile cu cifra de afaceri sub aceste plafoane fiind obligate la plata impozitului pe venitul microîntreprinderilor.

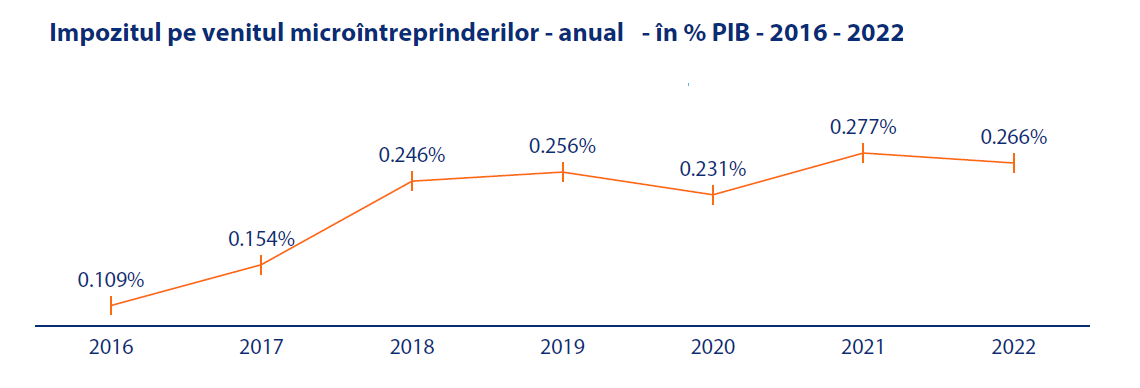

Scăderea semnificativă a veniturilor din impozitul pe profit? Uitați-vă la creșterea plafonului de venit la microîntreprinderi

Altă măsură care a dus la scăderea semnificativă a veniturilor din impozitul pe profit în 2018, a fost creșterea încă o dată a plafonului de venit la microîntreprinderi, de la 500.000 euro/an la 1.000.000 euro/an, prin OUG nr. 79/2017, intrata în vigoare la 1 ianuarie 2018.

Suplimentar, prin OUG nr. 79/2017, a fost eliminata și restricția cu privire la aplicarea regimului microîntreprinderilor pentru consultanță și management, ceea ce a facilitat utilizarea intensiva a acestui regim foarte favorabil, inclusiv pentru transferul profitului prin contracte de consultanță catre microîntreprinderi.

Așa cum era de așteptat, vedem o creștere abruptă a ponderii impozitului pe venitul microîntreprinderilor:

Tot conform așteptărilor, ponderea impozitului pe venitul microîntreprinderilor a ramas relativ constantă (cu trend ușor crescător) în perioada 2018-2022, perioadă în care nu au mai fost modificari semnificative nici la regimul microîntreprinderilor și nici la cel al impozitului pe profit.

Din analiza cifrelor pe 2021, observăm că din impozitul specific colectat de la cele 37.392 de societați plătitoare ale acestui impozit, s-au colectat doar 37,8 milioane lei, în timp ce dacă ar achitat impozit pe profit s-ar colectat 824,3 milioane lei. Adică s-a colectat efectiv doar 4,59% din impozitul t ce ar fi trebuit colectat. Sau, de 22 de ori mai puțin, ca să fim și mai clari.

Practic, operatorii economici din sectorul HoReCa mare au fost scutiți de impozit în perioada analizată. Bașca faptul că aceasta cvasi-scutire creează și o problemă cu privire la un posibil ajutor de stat.

Săderea ponderii impozitului pe profit nu este compensata de creșterile de la impozitul pe venitul micro și de la impozitul specific

Trendul este descrescator din 2016 pâna în 2020, urmat de o creștere în perioada 2021 – 2022, fără însă a recupera integral ecartul față de 2016.

Relevantă pentru analiza este perioada 2016 – 2019, măsurile luate în 2020 (inclusiv amânarea la plata a impozitelor) distorsionând cifrele pe 2021 și 2022, ca urmare a eșalonarilor la plata impozitelor sau a scutirilor apărute .

Este util să analizăm și impactul pe care modificările aduse regimului microîntreprinderilor l-a avut asupra „apetitului antreprenorial” al contribuabililor.

Deloc surprinzător, observam o creștere masivă a numărului de înmatriculări la începutul lui 2017 (OG nr. 3/2017, 100.000 euro -> 500.000 euro/an la microîntreprinderi) și cu o revenire la începutul lui 2018 (OUG nr. 79/2017, 500.000 euro -> 1.000.00 euro/an), urmata de menținerea nivelulu în perioada următoare.

Aceste cifre confirmă influența modificarilor fiscale asupra comportamentului contribuabililor, care se modelează astfel încât să beneficieze de sarcina fiscală cea mai favorabilă.

Concluzie

Masurile din în 2017 și 2018 au generat scăderea semnificativă a veniturilor aduse la buget. Deși considerăm ca principala cauza pentru scăderea ponderii impozitului pe profit o constituie ridicarea semnificativa a plafonului cu privire la cifra de afaceri pentru microîntreprinderi, au fost și alte măsuri care au contribuit la acest lucru, precum creditul fiscal pentru achiziționarea de case de marcat, reducerea de impozit pe profit (OUG 153/2020), precum și lărgirea sferei de aplicare a scutirii de impozit pe profitul reinvestit (aplicabila doar la anumite industrii).

În plus, aceste măsuri au pus România pe contrasens cu cele adoptate la nivel european și global erodând semnificativ baza de calcul pentru impozitul pe profit

Principiul vaselor comunicante se aplică impecabil nu numai în teorie: în lipsa unei presiuni egale în vase, lichidul va „țâșni” prin vasul cu presiune (sarcina fiscala) mai mică.

Și nu poate acuzat fluidul că va căuta mereu calea mai simplă, arată analiza experților de la The Tax Institute..