Cum să faci rost de 10% din banii contribuabililor. Tutorial în 3 pași

Primul pas: se întârzie cu emiterea deciziilor de impunere pentru contribuția la asigurările sociale de sănătate CASS vreo 5 ani (începând din 2014), astfel încât deciziile pe anii 2014 , 2015, 2016, 2017 de regularizare a CASS nu sunt comunicate contribuabililor. Al doilea pas: se dă o ordonanță de urgență (OUG 89/2018 în 13.01.2019) prin care se aduce la cunoștință contribuabililor că pentru deciziile de impunere a CASS pe anii 2014-2017 care se vor emite , dacă plătesc până pe 31.03.2019 vor beneficia de o bonificație de 10% din suma datorată.

Potrivit OUG89/2018 :

„(3) În cazul deciziilor de impunere anuală, emise și comunicate de organul fiscal competent după data intrării în vigoare a prezenței ordonanțe de urgentă, pentru definitivarea contribuției individuale de asigurări sociale de sănătate datorată de persoanele fizice, pentru perioadă 2014-2017, termenul de plată pentru sumele de plată stabilite prin aceste decizii este data de 30 iunie 2019.

(4) Pentru plată cu anticipație a sumelor prevăzute la alin. (3), se acordă o bonificație de 10% din aceste sume, dacă sunt plătite integral pană la data de 31 martie 2019, inclusiv. Valoarea bonificației diminuează sumele de plată prevăzute la alin. (3).”

Pasul al treilea: Se emit deciziile de impunere astfel :

– Pentru anul 2014 respectându-se termenul astfel încât contribuabililii să aibă posibilitatea să-și plătească sumă datorată că să beneficieze de bonificația de 10% ;

– Începând cu decizia pentru anul 2015 acestea se vor comunică ulterior datei de 31.03.2019 , astfel încât contribuabilii să nu aibă posibilitatea plătii până pe 31.03.2019 a sumelor datorate și implicit să nu beneficieze nici de bonificația de 10% .

– Exemplu : până la această oră a fost emisă doar decizia pentru 2014 iar pentru anul 2015 la începutul lui aprilie deci după termenul de plată impus de OUG 89/2018 citată mai sus.

– Pentru pentru anii 2016 și 2017 nici măcar nu au fost emise aceste decizii de impunere , ce să mai vorbim de acordarea bonificației prevăzute în OUG89/2018.

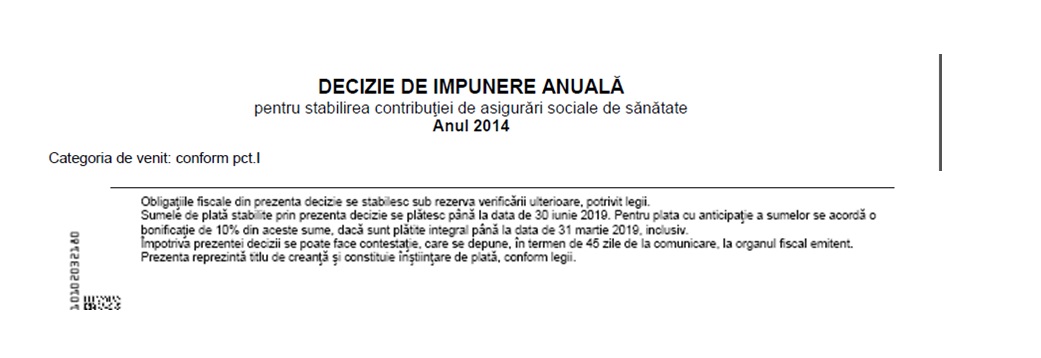

OBSERVAȚIE :

Pe decizia de impunere la CASS pentru anul 2014 emisă în termen astfel încât contribuabilii să poată plăti până pe 31.03.2019 cum se prevede în lege, se menționează în decizie că vor beneficia de 10% din sumă dacă fac plata până pe 31.03.2019

Decizia pe 2014 :

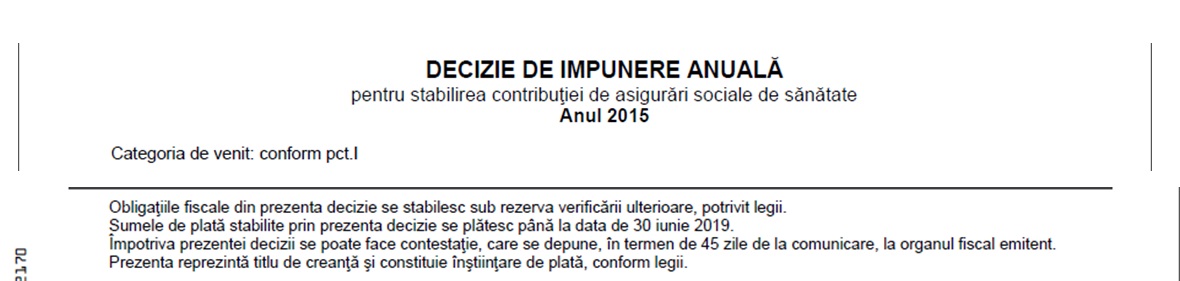

Incepand cu decizia de impunere la CASS pentru anul 2015 emisa dupa 31.03.2019 ( n.r. inceputul lui aprilie) astfel incat contribuabilii sa NU mai poata plati pana pe 31.03.2019 , NU se mai face mentiunea in decizie ca vor beneficia de 10% din suma daca fac plata pana pe 31.03.2019

Decizia pe 2015 :

Solutia de bun simț ar fi prorogarea termenului de 31.03.2019 prevăzut în OUG 89/2018 , pentru a crea conditiile contribuabililor sa beneficieze de bonificatia de 10% pentru TOATE deciziile de impunere, intrucat vina este a organelor fiscale pentru ca nu au reusit sa emita pana la aceasta data aceste decizii de impunere .

N.red: Cornel Grama este consultant fiscal din Cluj si unul dintre fondatorii si administratorii Asociației “Tax Advisors” și al Grupului Tax Advisors de pe Facebook cu un numar de peste 22.500 de membri , serviciile sale acoperind urmatoarele domenii: întocmirea declarațiilor de impozite și taxe, asistență pe probleme fiscale și în materie de creanțe bugetare, reprezentare în fața organelor fiscale, instruire și perfecționare în domeniul fiscal. Opiniile exprimate în acest articol aparțin în exclusivitate autorului