La BNR s-a dezbatut impactul noului Cod Fiscal asupra economiei. Taberele au ramas aceleasi: Finantele intr-o parte, Consiliul Fiscal si BNR in alta. Decizia va fi una politica

„E foarte usor sa dai si foarte greu sa iei inapoi. Riscam sa turam motorele intr-o perioada de crestere, la fel cum am facut in 2008 si s-a dovedit ca am gresit.Avem rezerve serioase ca stimuland consumul va avea un efect pe termen lung asupra cresterii. Vom vedea o bunastare pe termen scurt, nu pe termen lung”, a declarat miercuri Ionut Dumitru, presedintele Consiliului Fiscal, la o dezbatere gazduita de Banca Nationala, pe marginea impactului noului Cod Fiscal. La dezbatere participa, inafara lui Dumitru, Dan Manolescu, secretar de stat in MFP, Radu Craciun, economist sef al BCR, Gabriel Biris, directori din BNR dar si reprezentanti ai mediului de afaceri. HotNews.ro a transmis LIVE TEXT dezbaterea. Vom reveni cu o concluzie asupra celor dezbatute.

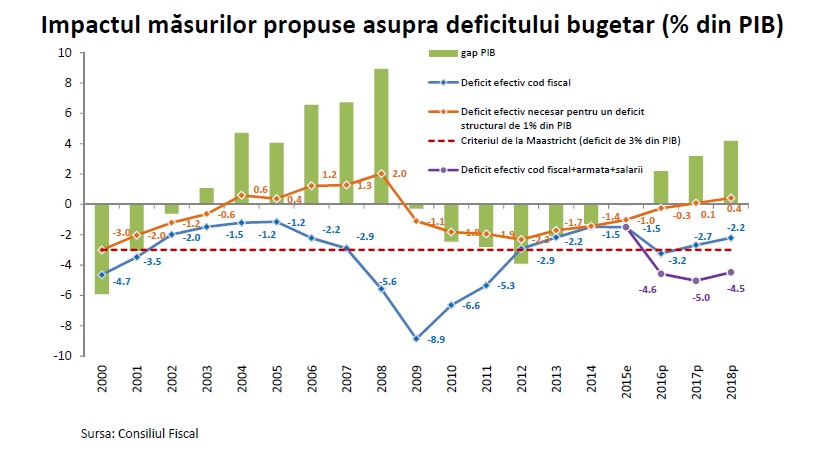

Pana acum pozitia BNR si a Consiliului Fiscal a fost de ingrijorare privind pachetul de masuri din Codul Fiscal, argumentand ca acestea ar fragiliza pozitia economica a Romaniei si ar duce la un deficit bugetar de peste 3% care ar atrage declansarea procedurii de deficit excesiv din partea Comisiei Europene

Cele mai importante declaratii ale lui Ionut Dumitru:

- Avem rezerve serioase ca stimuland consumul va avea un efect pe termen lung asupra cresterii. Vom vedea o bunastare pe termen scurt, nu pe termen lung.

- Romania a intrat in criza cu 12% datorie in PIB. Acum suntem la 40%. Grecia a intrat cu 100% acum e la 170%. Datoria noastra nu mai trebuie sa creasca intrucat riscam sa atingem usor pragul de 50%

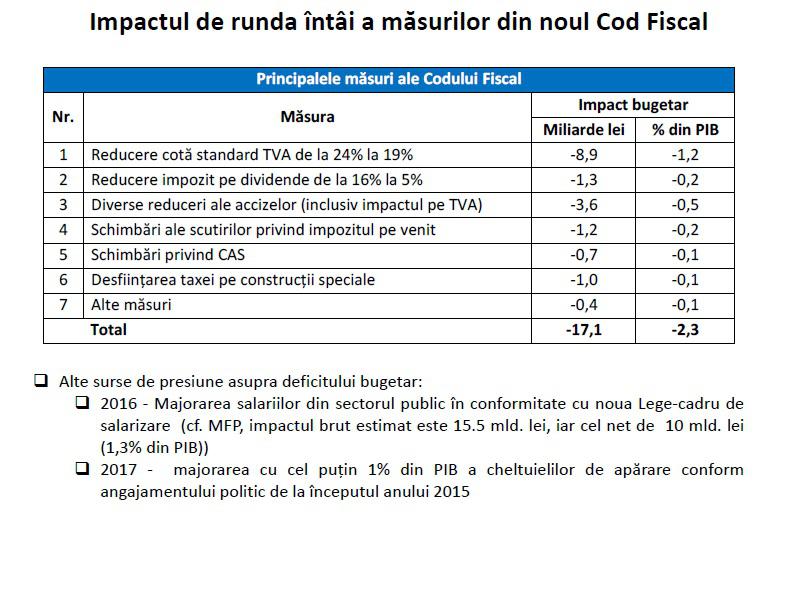

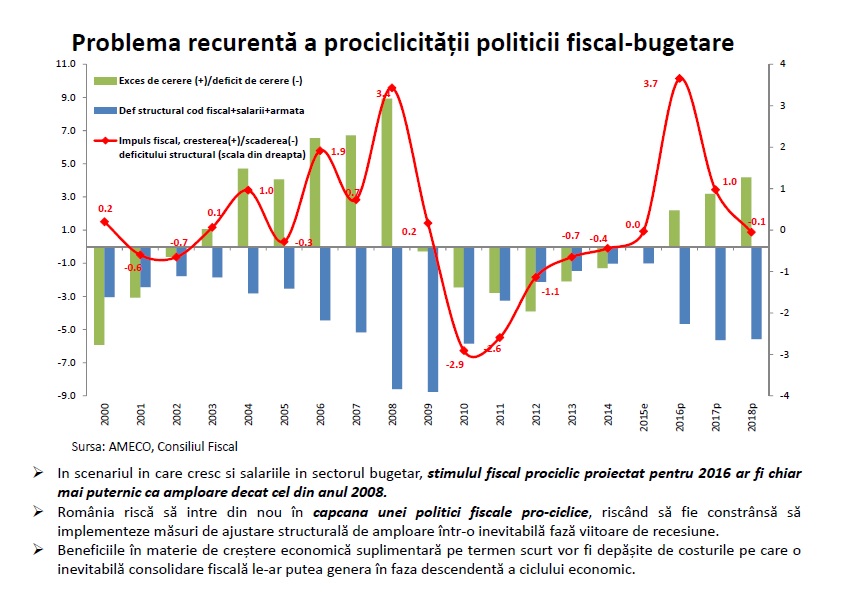

- Efectele de runda a doua la nivelul incasarilor bugetare sunt de 0,2% din PIB in 2016, 0,5% din PIB in 2017 si 0,7% din PIB in 2018

- In scenariul in care cresc si salariile in sectorul bugetar, stimulul fiscal prociclic proiectat pentru 2016 ar fi chiar

mai puternic ca amploare decat cel din anul 2008.

- Romania risca sa intre din nou in capcana unei politici fiscale pro-ciclice, riscand sa fie constransa sa implementeze masuri de ajustare structurala de amploare intr-o inevitabila faza viitoare de recesiune.

- Cand discutam de reducerea TVA, toata lumea scapa din vedere ca reducerea de TVA nu este doar de 5 puncte procentuale. Am auzit si opinii de tipul: de ce n-ar trebui sa scada cota de la 24% la 19%, sa revenim la nivelul pre-criza? Aceasta afirmatie este falsa, pentru ca, daca calculam o cota medie de TVA pe cosul de consum (diverse produse, ce pondere au in cos, ce cota de TVA), o sa vedem ca atunci cand aveam 19% cota standard, cota medie pe cosul de consum era 17,5%.

- De asemenea, extinderea destul de importanta a cotelor reduse nu cred ca trebuie sa ignore faptul ca vom avea costuri de administrare foarte mari, de gestionare a multiple cote reduse la diverse produse, in diverse zone, dintre care multe interpretabile, la limita (consumul uman, consumul animal). De asemenea, distorsioneaza competititia. Cote diferite la diverse produse evident ca avantajeaza sau dezavantajeaza diversi competitori

- As spune ca un sistem mai bine gandit de deduceri la impozitul pe venit poate ca si-ar atinge scopul mai bine decat o reducere de cota la alimente, desi e destul de intalnita la nivel european o reducere la alimente. Dar intentia legiuitorului care a fost? De a ajuta paturile mai sarace ale populatiei sa aiba cheltuieli mai mici. Lucrul acesta putea fi facut mai tintit prin sistemul de deducere la impozitul pe venit

- Practic, noi trecem de la o extrema la cealalta. Dozajul pachetului de stimulare fiscala este mult prea agresiv si cifrele vorbesc de la sine. Cand ai 8 puncte procentuale reducere la cota TVA cred ca trebuie sa cascam bine ochii si urechile. Nu trebuie ignorat ca, pe langa pachetul de Cod Fiscal, avem si alte masuri, care nu pot fi privite in izolare. Adica ai si crestere de cheltuieli, care este una masiva in anumite zone, si ai si reducere foarte mare de venituri bugetare. Putem fi de acord ca efectele sunt de ordinul procentelor din PIB, dozajul cred ca este unul foarte mare

- Cand am crescut in 2010 la 24% cota standard, cota medie a ajuns la 22%

Daca vom continua cu reducerea cotei standard la 1 ianuarie 2016, cota medie va ajunge la 14%. Adica, de fapt, noi avem o scadere de la 22%, cat a fost maximul, la 14%, adica 8 puncte procentuale. Aratati-mi o tara in Europa sau din lume care a mai redus cota de TVA cu 8 puncte procentuale intr-un interval atat de scurt de timp. Daca ne comparam cu nivelul pre-criza, reducerea este de 3,5 puncte procentuale, deci noi nu ne ducem la nivelul dinainte de criza, ne ducem mult mai jos. Asta este, de fapt, realitatea cifrelor - Beneficiile in materie de crestere economica suplimentara pe termen scurt vor fi depasite de costurile pe care o inevitabila consolidare fiscala le-ar putea genera in faza descendenta a ciclului economic.

- Romania a avut una dintre cele mai mari cresteri ale datoriei publice in termeni relativi in perioada 2007-2014.

- O continuare a cresterii datoriei publice ne-ar vulnerabiliza foarte mult in fata unei viitoare recesiuni ciclice: datoria

publica poate creste cu usurinta peste 60% din PIB in aceasta situatie.

- La nivel european, bancile din Romania au cea mai mare expunere fata de stat ca % din total active constrangere majora pentru expansiunea suplimentara a datoriei publice.

- Capacitatea suplimentara de absorbtie a datoriei publice este foarte limitata la nivelul actual de dezvoltare a sistemului financiar intern.

- Romania are o pondere mai mica a detinerilor nerezidentilor de titluri denominate in moneda nationala, insa aceste detineri sunt majoritare in cazul maturitatilor lungi

- Vulnerabilitate ridicata in cazul unei schimbari de perceptie/apetit la risc

- Consumul creste deja mai repede decat oferta interna risc pe termen mediu de reaparitie a dezechilibrelor macroeconomice (deficit de cont curent si inflatie)

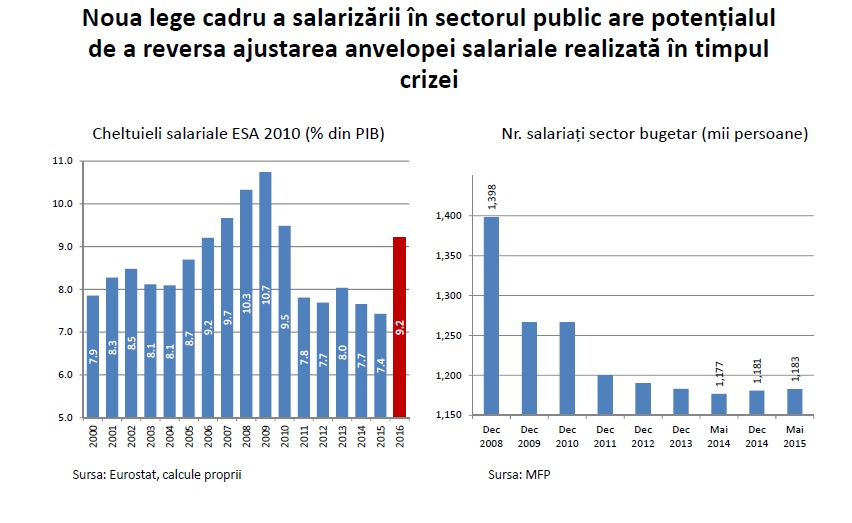

- Investitiile private evolueaza foarte slab incepand cu 2012, iar investitiile publice au scazut continuu (ca % din PIB) incepand cu 2009, atingand in 2014 minimul ultimilor 9 ani.

- Consumul a recuperat deja caderea din timpul crizei, in timp ce investitiile sunt in termeni reali cu circa 45% mai scazute fata de nivelul din 2008.

- Chiar daca excludem bula speculativa precriza din sectorul imobiliar/constructii, investitiile sunt inca mult sub nivelul lor de trend pe termen mediu.

- Calitatea infrastructurii este, in mod evident, calcaiul lui Ahile in cazul competitivitatii economiei romanesti vis-a-vis de tarile din Europa Centrala si de Est.

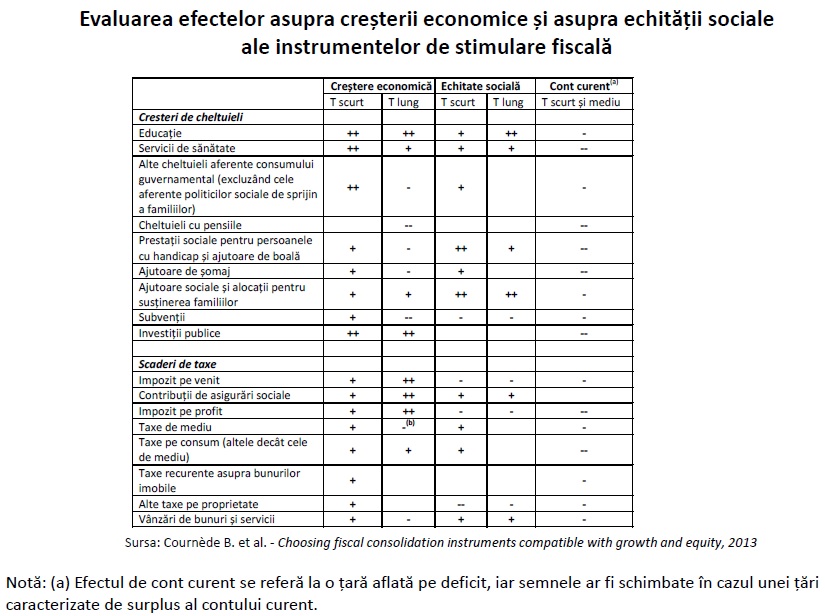

- Investitiile in educatie, sanatate si infrastructura fizica stimuli pentru cresterea economica pe termen lung.

- Reducerea cotei medii de TVA este una de foarte mare amploare si fara precedent la nivel european (-8 pp fata de 2010, respectiv -3.5 pp fata de perioada precriza).

- Aproape jumatate din cosul IPC are cota de TVA redusa sau zero, fata de circa o treime in cazul mediei UE.

- Ponderea foarte mare a produselor cu cote reduse sau zero va creste costul de administrare si creaza distorsiuni ale competitiei.

- Un sistem mai bine gandit de deduceri la impozitul pe venit ar avea efecte mai bine tintite asupra categoriilor sociale vulnerabile decat cota redusa de TVA la alimente, spre exemplu

- Romania are in prezent a 3-a cea mai mare cota standard a TVA la nivel european. Dupa reducerea la 19%, Romania ar avea a 3-a cea mai redusa cota standard a TVA, dupa Luxemburg si Malta.

- Am vazut o scrisoare semnata de profesori universitari, in care nu exista o singura cifra. Economia nu este filosofie, se bazeaza pe cifre. Haideti sa nu ne de-profesionalizam

- Cu BNR am abut o colaborare foarte buna. Cu presedintia am avut o colaborare buna, indiferent de cine era la Cotroceni. Cu Parlamentul e loc mult de imbunatatiri

- Opinia noastra e disponivila de 3 luni. Abia acum vad ca e luata in seama

- Cand discutam de reducerea TVA, toata lumea scapa din vedere ca reducerea de TVA nu este doar de 5 puncte procentuale. Am auzit si opinii de tipul: de ce n-ar trebui sa scada cota de la 24% la 19%, sa revenim la nivelul pre-criza? Aceasta afirmatie este falsa, pentru ca, daca calculam o cota medie de TVA pe cosul de consum (diverse produse, ce pondere au in cos, ce cota de TVA), o sa vedem ca atunci cand aveam 19% cota standard, cota medie pe cosul de consum era 17,5%. Cand am crescut in 2010 la 24% cota standard, cota medie a ajuns la 22%

Dan Manolescu, Ministerul Finantelor:

- Dezbaterea era despre Codul Fiscal, dar pana acumi s-a vorbit numai despre buget.

- Sa nu uitam de unde am pornit cu acest Cod Fiscal. S-a dorit rescrierea Codului Fiscal si o modernizare a lui.

- Vedem ca din masurile punctuale pe codul fiscal, zona de discutie este cea a impozitelor indirecte- TVA si accize.

- O serie de masuri sunt discutate ca punand in pericol sustenabilitatea economiei. Dar daca ne uitam la veniturile bugetare din 2009 pana in prezent vedem ca acestea sunt pe un trend crescator. Avand in vedere aceste cresteri, strict din perspectiva veniturilor, Codul Fiscal e ok.

- Codul e un instrument fiscal dar trebuie privit in contrapondere cu rolul pe care statul il are privind redistribuirea veniturilor

- Daca ne uitam la executia bugetara, anul trecut bugetul a fost pe excedent pana in noiembrie. In ultimele doua luni s-a cheltuit pana cand bugetul s-a inchis la 1,8% deficit.

- Este Codul Fiscal sustenabil? Poate fi! Dar rebuie sa vedem cum redistribuim veniturile incasate. Cheltuielile reprezinta o zona in care ar trebui sa fim atenti si sa vedem cand sa cheltuim si pe ce sa ii cheltuim

- E bine ca s-a organizat aceasta dezbatere si sa vedem unde trebuie sa crectam anumite lucruri pentru ca sigur vom avea de corectat anumite aspecte

- In prezentarea anterioara, se mentiona ca impactul direct al Codului Fiscal ar fi de 17 miliarde de lei, iar cu efectele de runda a doua de 11 12 miliarde de lei, poate chiar 10 miliarde de lei. Avand in vedere aceste cresteri pe care bugetul l-a avut an de an, putem constata ca, strict din perspectiva veniturilor, Codul Fiscal ar fi incadrabil in buget. Problema care apare este legata de cheltuieli

- Toata discutia legata de responsabilitate bugetara si noul Cod Fiscal se reduce, in fapt, la responsabilitate fiscal-bugetara si la cateva masuri din Codul Fiscal care genereaza de fapt un impact major. Codul Fiscal in sine a devenit un obiect de disputa cand, de fapt, in ansamblul sau, are alt obiectiv. O serie de masuri din el au devenit criticate, criticabile, puse la indoiala ca si sustenabilitate, dar, in ansamblul sau, Codul Fiscal, chiar si cu aceste masuri, daca ar fi nevoie sa-l incadram in buget, se poate face

Radu Craciun, economist sef al BCR:

- Romania are nevoie de o dezvoltare pe termen lung. In spatiul public nu am detectat pe cineva care sa sustina altceva

- Trebuie sa decidem daca vrem o dezvoltare prin delegare sau dezvoltare prin asumare

- Las mai multi bani la dispozitia sectorului privt pentru ca ei stiu cel mai bine ce sa faca cu ei sau eu, Stat, stiu mai bine ce sa fac cu banii si ii las la mine

- Eu cred ca intr-o economie cum e a noastra, Statul trebuie sa-si asume niste responsabilitati

- Saptamanile acestea institutiile europene isi asuma rolul de a investi in economia romaneasca, tocmai pentru a suplini lipsa investitiilor sectorului privat

- Din pacate dezvoltarea Romaniei nu a fost orientata pe termen lung, gandita si organizata. Ne-am dezvoltat mai degraba haotic

- Sunt zone ale Romaniei in care piata muncii este foarte stransa, in care nu mai sunt suficienti oameni bine calificati, sunt zone condamnate la saracie si care nu au cum sa scape din aceasta stare

- Romania are nevoie de o dezvoltare prin asumare

- Cu siguranta, reducerea TVA va avea un efect benefic pe termen scurt. Ar trebui vazut in ce masura efectele benefice se vor mentine si in viitor

- In lipsa altor criterii de atractivitate, compensam acest lucru printr-o fisclitate foarte scazuta

Adrian Vasilescu, BNR:

- Am ascultat cu atentie toate punctele de vedere si toate sunt interesante. Avand in vedere ca din martie Consiliul Fiscal are un punct de vedere clar, dar care nu a fost auzit in punctele esentiale

- Este foarte important sa vedem cum adresam mesajul public.

- Traim intr-o lume in care se schimba foarte multe in domeniile stiintei. Medicina a facut primul pas, genetica a facut al doilea pas. Nu e vorba de o popularizare.

- Economia nu vorbeste inca pe intelesul publicului larg

- Nu avem nici antrenament, nici metode. Dar poate e timpul sa ne gandim la asa ceva.

- Cred ca si Ministerul Finantelor se poate gandi la asta.

- Am si eu pe masa Codurile. Unul are 1360 de pagini, altul 350 de pagini. Este imposibil sa intelegi ce scrie acolo

- Codul Fiscal se adreseaza publicului larg si el trebuie facut pe intelesul lor.

Bogdan Olteanu, viceguvernator BNR:

- Nu sunt de acord ca aceasta dezbatere vine prea tarziu

- Noi suntem in cursul legiferarii Codului. Suntem in perioada normala pentru dezbatere.

- Nu cred ca discutam aici „cuvintele” din Codul Fiscal. In principiu, toata lumea considera reglementarile si principiile Codului ca fiind un pas inainte. Discutam cateva cifre, asa cum spunea Dan Manolescu

- Romania si-a asumat la nivel international anumite cadre constrangatoare prin participarea voluntara a Romaniei la Tratatul de Stabilitate

- Cand discutam despre viziunea asupra reducerii taxelor, cred ca trebuie sa ne limitam la ceea ce ne-am asumat international

Liviu Voinea, viceguvernator BNR:

- Va adresez cateva intrebari: S-a realizat recuperarea contractiei cererii agregate din 2010? Referitor la TVA, cresterea la 24$ a dus la scaderea puterii de cumparare a populatiei, dar aceasta scadere s-a distribuit inegal. Cei cu veniturile mici si mijlocii au pierdut mai mult

- Scaderea TVA la toate alimentele la 9% din iunie, care s-a transmis in preturi in proportie de 80%, care a re-adus partial puterea de cumparare. In iunie 2015 s-a realizat recuperarea totala a puterii de cumparare

- Intre 2010 si 2014 ajustarea bugetara a fost de 4,5% din PIB.

- Care este efectul relaxarii fiscale aflate in desfasurare? De un an de zile mediul de afaceri a primit doua stimulente majore: scutirea profitului reinvestit si scaderea CAS.Eu cred ca e nevoie de prudenta in politica fiscala si trebuie bine cantarit efectul acestei relaxari.

- Avem crestere economica peste potential in ultimii doi ani. Dar avem inca un deficit de cerere cumulata

Gabriel Biris, consultant fiscal:

- La Codurile despre care discutam se lucreaza de 4 ani de zile. Am participat la discutii, pe segmentul reducerilor de contributii sociale, unde s-au facut jumatati de pasi inainte. A incercat plafonarea contributiei la Sanatate, dar forte sus, la 5 salarii medii. Sunt 100.000 de oameni care se incadreaza aici.

- Suntem intr-adevar in procesul de legiferare. Observatiile sunt perfect justificate. Nu trebuie sa discutam de deficite de 5-6%. E nevoie ca politicienii sa lase declaratiile sforaitoare si sa vada care este interesul national.

- Poate ar trebui sa coboram baza de calcul a contributiior…sunt aspecte de detaliu din Cod care merita puse in discutie.

- Pana anul acesta am avut o avalansa de cresteri de taxe care sigur ca s-au vazut pe partea de venituri

- Avem o slaba calitate a administrarii fiscale. ANAF a pornit 3 Armaggedoane, din care doua s-au fasait si se va lasa cu procese impotriva ANAFului

- Evaziunea fiscala e 12% din PIB si noi tremuram ca impactul relaxarii atinge 3% din PIB! Reduceti evaziunea!

Daniel Daianu, membru in boardul BNR:

- Vad ca toata lumea se tutuieste cu toata lumea aici. Suntem o sala de prieteni, nu se mai discuta institutionalizat. Pai daca suntem o sala de prieteni, sa spunem prieteneste ca discutia nu este daca vrem sau nu relaxare fiscala, ci daca ne permitem sa ne dublam deficitul bugetar? Pentru ca inspre asta ne indreptam si nu cred ca economia permite acest lucru.

- Este laudabila munca celor care au lucrat 4 ani la acest Cod Fiscal, dar repet: suntem in situatia de a ne permite sa crestem deficitul? Eu cred ca nu!