Numărul companiilor mari intrate în insolvență s-a dublat în prima jumătate a anului / Care sunt cauzele și ce sectoare au fost cele mai lovite

Numărul companiilor care au apelat la procedurile de insolvență în primul semestru a crescut la peste 3.600, în creștere față de cele 3.401 raportate în primele șase luni din 2023. Dintre acestea, 72 sunt companii de impact, cu active de peste 1 milion euro, comparativ cu cele doar 33 din aceeași perioadă a anului precedent, a transmis luni CITR, parte a Impetum Group.

- Peste 3.600 de companii au intrat în insolvență în primul semestru al anului 2024, iar 72 sunt companii de impact, cu active de peste 1 milion euro, comparativ cu 33 în aceeași perioadă a anului trecut.

- 71 de cereri de deschidere a procedurii de concordat preventiv au fost înregistrate în primul semestru, dintre care 33 sunt în derulare, iar 19 provin de la companii de impact, cu cinci mai multe decât în întregul an 2023.

- În Cluj, numărul insolvențelor accelerează de la 157 la peste 200, dar apar și primele cinci cereri de concordat preventiv.

În ceea ce privește numărul restructurărilor prin procedura de concordat preventiv, în primele șase luni ale anului au fost înregistrate 71 de cereri, dintre care 33 sunt în derulare în prezent. 19 dintre cereri vin de la companii de impact.

„E important să înțelegem că aceste companii de impact au o contribuție majoră în economia noastră, și pentru a le putea ajuta, trebuie sa înțelegem cauzele pentru care au ajuns în dificultate și să ne asiguram că, atât mecanismele, cât și mentalitatea cu care le abordăm sunt cele potrivite. Echipa CITR a identificat cinci factori principali care au contribuit la declinul companiilor de impact, începând cu problemele de lichiditate și creșterea costurilor operaționale care au dus la creșterea datoriilor, scăderea cererii și a vânzărilor precum și decizii de management neprofitabile”, declară Paul-Dieter Cîrlănaru, CEO CITR.

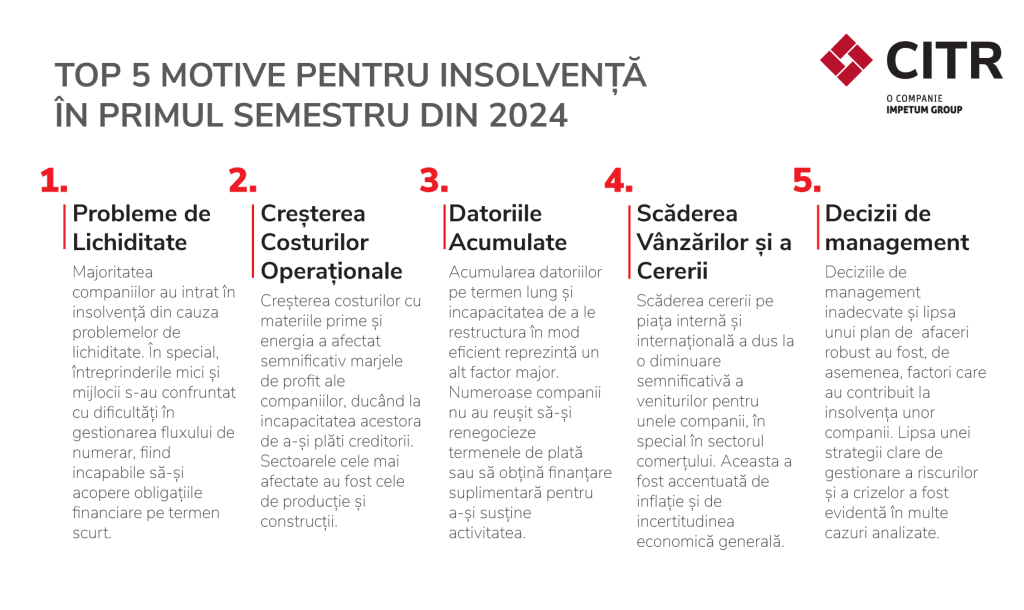

De ce au intrat în insolvență companiile de impact în prima jumătate a anului?

Concluziile de mai jos sunt rezultatul unei analize ale problemelor financiare și operaționale cu care s-au confruntat companiile cu active de peste 1 milion de euro din diverse sectoare ale economiei românești:

- Probleme de lichiditate: majoritatea companiilor au intrat în insolvență din cauza problemelor de lichiditate. În special, întreprinderile mici și mijlocii s-au confruntat cu dificultăți în gestionarea fluxului de numerar, fiind incapabile să-și acopere obligațiile financiare pe termen scurt.

- Creșterea costurilor operaționale: creșterea costurilor cu materiile prime și energia a afectat semnificativ marjele de profit ale companiilor, ducând la incapacitatea acestora de a-și plăti creditorii. Sectoarele cele mai afectate au fost cele de producție și construcții.

- Datoriile acumulate: acumularea datoriilor pe termen lung și incapacitatea de a le restructura în mod eficient reprezintă un alt factor major. Numeroase companii nu au reușit să-și renegocieze termenele de plată sau să obțină finanțare suplimentară pentru a-și susține activitatea.

- Scăderea vânzărilor și a cererii: scăderea cererii pe piața internă și internațională a dus la o diminuare semnificativă a veniturilor pentru unele companii, în special în sectorul comerțului. Aceasta a fost accentuată de inflație și de incertitudinea economică generală.

- Decizii de management: deciziile de management inadecvate și lipsa unui plan de afaceri robust au fost, de asemenea, factori care au contribuit la insolvența unor companii. Lipsa unei strategii clare de gestionare a crizelor și de prevenire a materializării riscurilor a fost evidentă în multe cazuri analizate.

„În perioada următoare, vom vedea probabil o creștere continuă a numărului de masuri de restructurare, pe fondul revenirii la contextul economic și de reglementare anterior pandemiei. Accesarea la timp a unor facilități de restructurare face diferența între procesele cu șanse de reușită și cele care din păcate se derulează prea târziu”, a concluzionat Paul-Dieter Cîrlănaru, CEO CITR.

Care au fost sectoarele cele mai afectate în ianuarie-iunie 2024?

CITR a realizat o analiză sectorială a tuturor companiilor care au intrat în insolvență în primul semestru al acestui an, ce oferă o perspectivă asupra provocărilor din fiecare domeniu dar și pentru sprijini companiile în realizarea unor strategii de restructurare adecvate.

- Comerț cu ridicata și cu amănuntul: 26% din totalul insolventelor a fost reprezentat de sectorul comerțului, afectat de schimbările din comportamentul consumatorilor, influențate de inflație și creșterea costurilor de trai. Reducerea puterii de cumpărare a determinat o scădere a vânzărilor și, implicit, a veniturilor, forțând multe afaceri să declare insolvența.

- Construcții: 20% din totalul insolventelor a fost reprezentat de sectorul constructiilor, confruntat cu majorări semnificative ale prețurilor materialelor și cu dificultăți în accesarea finanțării. Incertitudinile economice și întârzierile în proiectele de infrastructură au contribuit, de asemenea, la instabilitatea acestui domeniu.

- Industria prelucrătoare: 12% din totalul insolventelor a fost reprezentat de companiile din această industrie, afectată de problemele din lanțurile de aprovizionare și de creșterea costurilor de producție. De asemenea, schimbările tehnologice rapide și nevoia de adaptare au pus presiune suplimentară asupra companiilor din acest sector.

- Transport și depozitare: 10% din totalul insolventelor a fost reprezentat de sectorul transportului și depozitării, ce a resimțit efectele creșterii prețurilor la combustibili și ale situației logistice globale. Scăderea volumului de transport și creșterea costurilor operaționale au contribuit la creșterea numărului de insolvențe.

- Hoteluri și restaurante: 7% din totalul insolventelor a fost reprezentat de industria ospitalității, care continuă să fie afectată de incertitudinile economice și de schimbările în comportamentul consumatorilor post-pandemie. Creșterea costurilor de operare și lipsa personalului calificat au fost factori determinanți în avansul numărului de insolvențe în acest sector.

Regiunile care ce au înregistrat cel mai mare număr de insolvențe sunt București cu aproximativ 574 companii, Bihor cu aproximativ 257 companii și Cluj cu aproximativ 215 companii.

Care va fi evoluția economică în următoarea jumătate de an?

„Evoluția macroeconomică va fi una bună în următoarele 6-12 luni, ne așteptam la o creștere economică rezonabilă, la nord de 3%, la o rată a inflației în reducere continuă spre intervalul țintit de BNR, la rate ale dobânzilor în scădere și la stabilitatea cursului pe fondul continuării influxului de fonduri europene și investiții străine. Astfel, nu asteptam evenimente de ordin sistemic, de tipul unor recesiuni ori crize, nici la nivel general și nici la nivelul celor mai multe sectoare economice”, a declarat Paul Dieter Cîrlănaru, CEO CITR.

„Principalele dificultăți ale companiilor se vor datora capitalizării reduse, ca urmare a resurselor limitate ale acționarilor, a lipsei unui cadru legal adecvat dar și a unei abordări pro-business a autorității de reglementare în privința intermedierii financiare de equity. Prin urmare, acestea vor suferi o dublă carență – lipsa resurselor proprii pentru dezvoltare, respectiv imposibilitatea accesării de finanțări bancare, urmare gradului ridicat de îndatorare. O opțiune poate fi canalizarea resurselor financiare disponibile (ex. din Fondurile de Pensii) către zonele cu cerere și randamente ridicate, precum ar fi companiile industriale românești”, a concluzionat Paul-Dieter Cîrlănaru, CEO CITR.

Concordatul preventiv, o soluție tot mai populară pentru companiile în dificultate

În primul semestru al anului au fost înregistrate 71 de cereri de deschideri a procedurii de concordat preventiv, dintre care 33 sunt în derulare. 19 dintre acestea sunt companii de impact, cu cinci mai multe decât în întregul an 2023.

Cifra de afaceri cumulată a companiilor care au apelat la concordatul preventiv este de 408.729.900 euro, iar activele imobilizate ale acestora ating 118.765.815 euro. În plus, numărul total al angajaților este de 4.481.

Primele cinci județe din țară ca număr de proceduri de concordat preventiv sunt: București și Dolj cu 8 proceduri, Cluj și Mureș cu 5 proceduri și Ilfov cu 3 proceduri.