Pe fondul cutremurelor din Gorj, statul scumpește asigurarea obligatorie a locuințelor din orașe / De ce nu va fi acoperit și riscul de furtună

După ce tot mai mulți români și-au făcut asigurare obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren și inundațiilor, pe fondul cutremurelor din Gorj, o modificare de ultim moment în Parlament va scumpi această asigurare, fără să crească și despăgubirea maximă pe care o poți primi în caz de dezastru.

Mai exact va crește prețul asigurării obligatorii pentru locuințele de tip A, cele mai rezistente, de la 100 de lei/an în prezent, la 130 de lei/an. Pentru casele din chirpici prețul asigurării obligatorii rămâne același – 50 de lei pe an.

Scumpirea îi va afecta pe românii cu credite și care locuiesc în orașe

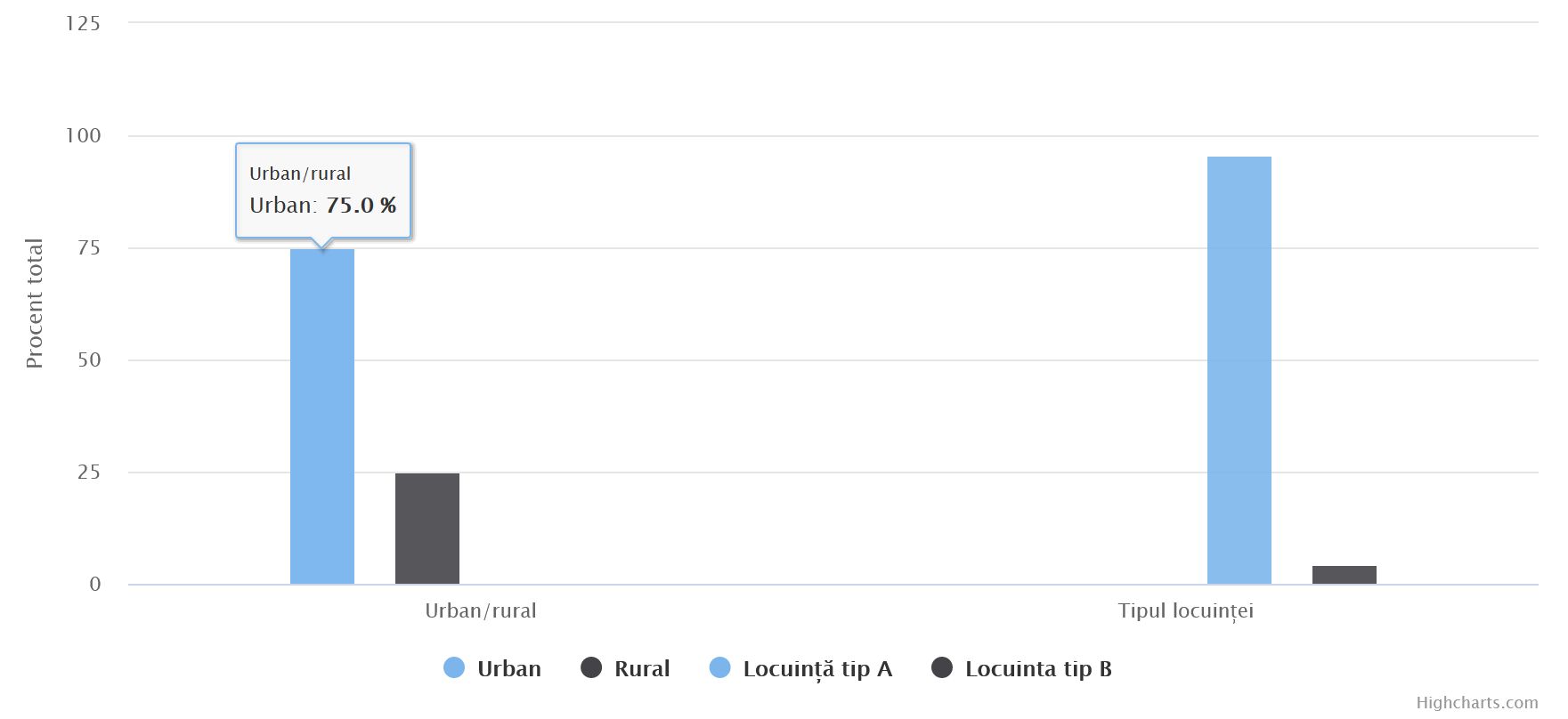

În acest moment, sunt peste 1,98 milioane de locuințe care au asigurarea PAD împotriva celor trei riscuri de dezastre naturale, trei sferturi dintre acestea fiind în mediul urban. 96% din totalul locuințelor asigurate obligatoriu sunt de tip A.

- O locuință de tip A este o construcție cu structură de rezistență din beton armat, metal ori lemn sau cu pereți exteriori din piatră, cărămidă arsă Pool-ul de Asigurare Împotriva Dezastrelor Naturale (PAID), lemn ori din orice alte materiale rezultate în urma unui tratament termic și/sau chimic.

- În prezent, asigurarea unei astfel de locuințe costă 20 de euro/an, iar despăgubirea maximă pe care o poți primi în caz de dezastru este de 20.000 de euro.

Asigurătorii nu pot încheia o asigurare facultativă a locuinței, fără să fie emisă mai întâi o asigurare obligatorie, astfel că toți cei care au credite imobiliare la bănci vor trebui să plătească per total o asigurare mai mare pentru locuința deținută după adoptarea acestui proiect de lege.

Cine a propus schimbarea de ultim moment în Parlament și de ce

Amendamentul a fost propus recent de Pool-ul de Asigurare Împotriva Dezastrelor Naturale (PAID), societatea de asigurări care gestionează sistemul asigurărilor obligatorii de locuințe, la un proiect de lege din 2020 care a fost dezbătut marți în Comisia de politică economică din Camera Deputaților.

Reprezentanții PAID susțin că 130 de lei rămâne o primă modică.

Amendamentul însușit și de Autoritatea de Supraveghere Financiară (ASF) a fost admis și proiectul de lege se află azi pe ordinea ședinței din plenul Camerei Deputaților, for decizional. Dacă va fi adoptat, proiectul de lege merge la promulgare la Președinție.

Cum a fost motivată creșterea prețului asigurării

Autorii amendamentului au motivat astfel creșterea prețului asigurării obligatorii a locuințelor:

- creșterea costurilor cu reasigurarea pe fondul creșterii cererii globale de reasigurare în contextul actual al producerii dezastrelor naturale la nivel internațional:

- presiunile inflaționiste asupra costurilor materialelor de construcție ce sunt avute în vedere la evaluarea despăgubirilor acordate în baza PAD

- faptul că de la emiterea legii (anul 2008) și până la această dată primele nu au fost actualizate, iar societatea a absorbit o inflație de peste 55%

De ce s-a renunțat la riscul de furtună: „Nu este unul semnificativ”

De notat că proiectul de lege adoptat de Senat prevedea ca asigurarea obligatorie a locuințelor să acopere și riscul de furtună, pe lângă cele de cutremure, alunecări de teren și inundații.

Ieri, în Comisia de politică economică din Camera Deputaților, s-a renunțat la această prevedere, pe motiv că acest risc nu ar fi unul semnificativ.

Iată motivarea:

- „Se propune eliminarea riscului de furtună având în vedere faptul că acest risc nu este unul semnificativ pentru întreaga suprafață a României și nu există studii cu privire la probabilitatea de producere a acestora.

- De asemenea ar trebui avut în vedere faptul că nu poate fi impusă o asigurare pentru acest risc și suportarea unei prime suplimentare de către proprietari atâta timp cât nu toate construcțiile cu destinația de locuință sunt supuse unui asemenea risc.

- Stabilirea gradului de severitate la nivel de legislație secundară ar fi fost necesară numai în situația riscului de furtună. Acest risc fiind eliminat din propunere, considerăm că funcționarea actuală a procesului de despăgubire PAID oferă un beneficiu sporit consumatorului.”, se menționează în raport.

Doar una din cinci locuințe este asigurată la cutremur: Câți români își asigură casele de bună voie și câți forțați de creditele la bănci

Cu o lege obligatorie doar cu numele, nerespectată nici de Stat, românii și-au asigurat doar 1 din 5 case la nivel național față de cutremur, inundații și alunecări de teren, iar datele oficiale obținute de HotNews.ro arată că lucrurile ar sta și mai prost dacă unii n-ar fi fost forțați să încheie această asigurare când au cumpărat locuința prin credit bancar.

Proprietarii de locuințe din România sunt obligați prin lege să-și asigure casele împotriva a trei riscuri de dezastre naturale – cutremur, inundații și alunecări de teren (n.a asigurarea PAD) și totuși la finele lunii trecute doar 1,85 milioane de locuințe erau asigurate, echivalentul a doar 20% din fondul locativ din România.

Nu doar populația și firmele sunt obligate de lege să-și asigure locuințele aflate în proprietate împotriva cutremurului, inundațiilor și alunecărilor de teren, ci și primăriile care dețin locuințe sociale sau de serviciu, iar datele oficiale prezentate de HotNews.ro arată că nici statul nu face ce s-a obligat prin lege.

Nici nu e de mirare, ținând cont că amenzile ar trebui date de primari, însă în 13 ani niciun ales local nu a dat vreo amendă cetățenilor, pentru a nu-și supăra electoratul.

Doar 70% dintre asigurările PAD sunt emise voluntar. Restul sunt legate de creditele bancare

Potrivit legii, firmele de asigurări nu pot încheia asigurări facultative pentru o locuinţă care nu are încheiată în prealabil o asigurare obligatorie PAD.

Mai mult, când decizi să-ți cumperi o locuință prin credit ipotecar, banca îți impune să asiguri proprietatea până la valoarea de piață a acesteia, așa că vei plăti asigurarea obligatorie PAD (care acoperă avarii de până la maxim 20.000 de euro produse de cele trei riscuri de dezastre naturale), iar în completare vei încheia și o poliță facultativă de asigurare a locuinței (care va acoperi și alte riscuri, precum incendii ori inundații de la vecini).

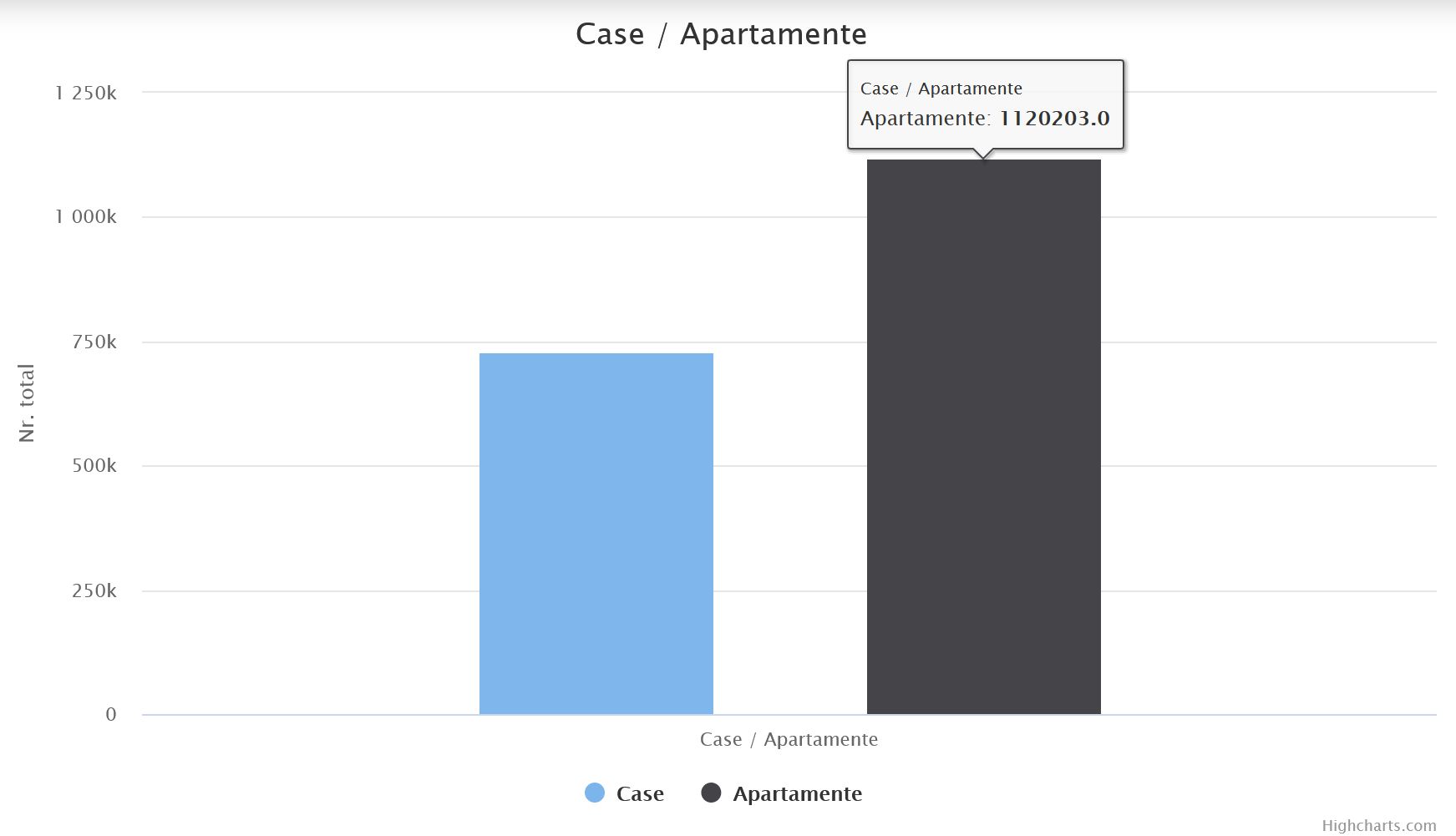

75% dintre locuințele asigurate cu PAD sunt în mediul urban și peste 1,1 milioane de asigurări PAD sunt făcute pentru apartamente.

În aceste condiții, HotNews.ro a solicitat către Pool-ul de Asigurare Împotriva Dezastrelor (PAID) – societatea de asigurări care gestionează asigurarea obligatorie a locuințelor să spună câți proprietari își asigura locuința din proprie initiativă și câți forțați de creditele bancare.

- „Peste 70% din polițele PAD sunt emise voluntar, la inițiativa asiguraților, fără să fie la mijloc vreo legătură cu vreo obligativitate secundară (cum ar fi cesiunea în favoarea unei bănci ca urmare a unui credit bancar).

- Prin diferență, în anul 2020 au fost emise 525.000 polite cu cesiune bancară, în 2021 au fost emise 566.000 de polițe de acest fel. Pentru anul 2022 analiza este în curs și va fi gata la finalul lunii februarie.

- Cea mai frecventă metodă de dobândire a unei locuințe este „cu banii jos” sau prin moștenire. Finanțarea de la bănci este minoritară deși pare greu de crezut. Coincidență sau nu, se pare ca informațiile vehiculate în presă arată că procentul de cumpărători care se finanțează din banci este tot de cca 30-35% din total”, a declarat pentru HotNews.ro Cosmin Tudor, directorul de dezvoltare al PAID.

Potrivit acestuia, băncile către care sunt cesionate cele mai multe polițe, sunt: BCR, BT, ING, CEC și BRD. În total sunt peste 20 de finanțatori către care se cesionează cele aproape 600.000 de polițe.

Unii români își asigură casele fără a fi forțați de bănci / Alții nu le asigură deloc

Printre cei 70% dintre românii care își asigură casa fără a avea credit la bancă se numără spre exemplu ministrul Dezvoltării, Cseke Attila, care a declarat la finalul ședinței de Guvern de miercuri că el preferă să fie asigurat.

- „De când am cumpărat locuința plătesc în fiecare an, nu doar asigurarea obligatorie care e undeva la 100 de lei, ci și asigurarea facultativă. Nu am avut evenimente, este prima proprietate a mea și ne și place această casă, nu cred că o vom schimba.

- De la primul moment al achiziționării am avut asigurare facultativă. Asigurarea facultativă este 700-800 de lei pe an. 190 de mp este suprafața construită, suprafața locuită este mai mică de 132 de mp.

- Mie îmi place să fiu asigurat. Nu vorbim aici numai de inundații sau alunecări de teren. Poate să fie și un incendiu, care se propagă de la o altă proprietate. Adică pot fi foarte multe lucruri pentru care eu cred că este foarte bine să ne asigurăm proprietățile.”, a declarat miercuri ministrul Cseke Attila.

Potrivit declarației de avere, Cseke Attila deține o casă de locuit de 191 mp în județul Bihor, achiziționată în anul 2013.

La același eveniment, secretarul de stat și șeful DSU Raed Arafat a declarat că nu a avut timp să-și reînnoiască asigurarea locuinței, dar că o va face imediat ce va putea.

Potrivit declarației de avere, secretarul de stat Raed Arafat deține un apartament de 80 mp în Ștefăneștii de Jos, județul Ilfov.

- La polus opus, sunt românii care deși dețin locuințe nu și le asigură deloc. Printre motive sunt neîncrederea în firmele de asigurări sau faptul că stau în zone ferite de riscuri de cutremur, inundații și alunecări de teren.

- Unii dintre aceștia au reclamat deja la Autoritatea de Supraveghere Financiară (ASF) faptul că asigurarea obligatorie a locuințelor nu ar fi decât o taxă mascată.

Românii cu locuințe asigurate din 16 județe au anunțat deja 139 de daune în urma cutremurelor produse în Gorj, în zilele de 13 și 14 februarie, iar rezerva de daune constituită pentru avariile constatate până acum depășește 700.000 de lei, au declarat vineri pentru HotNews.ro oficialii PAID.

Pentru detalii citește:

- „Ți-a căzut tencuiala, dar nu de la cutremur”: Plăți versus despăgubiri refuzate pentru locuințe avariate de seisme anul trecut

- „Capcane” la asigurarea obligatorie a locuinței: De ce unora li se refuză plata despăgubirilor

- Statul care nu face ce zice Statul: Nici primăriile nu-și asigură locuințele față de cutremur, inundații și alunecări de teren

- Românii și-ar asigura și mai puțin casele dacă n-ar avea credite. Unii o consideră o taxă mascată – Ce le răspunde ASF