Pilonul III de pensii: Românii și-au făcut în număr record pensii private facultative anul trecut. Când își pot încasa banii și ce plăți s-au făcut

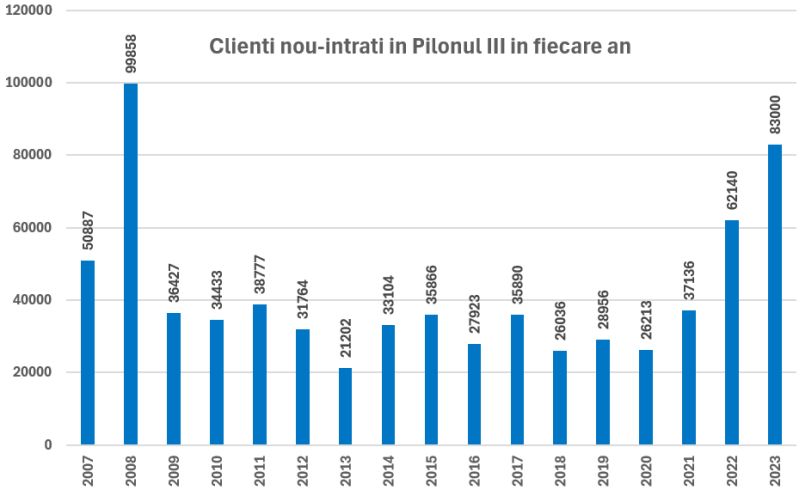

Circa 83.000 de români au început în 2023 să economisească pentru vârsta retragerii prin fondurile de pensii private facultative (Pilonul III), un record pentru numărul de clienți nou-atrași în sistem într-un singur an începând cu 2008, reflectând nivelul ridicat de încredere a populației în pensiile private, a anunțat joi APAPR (asociația care reprezintă administratorii fondurilor de pensii private).

Numărul total de participanți la Pilonul III a ajuns astfel la 710.000 la finele lui 2023, în numele cărora cele 10 fonduri de pensii facultative administrează active nete de 4,74 de miliarde de lei (953 mil. EUR), în creștere cu 31% față de 2022 și reprezentând un maxim istoric pentru sistem.

În 2023, fondurile de pensii de Pilon III au înregistrat un randament mediu ponderat de 16,8%, cu aproximativ 10 puncte procentuale peste rata inflației, consolidându-și performanța foarte bună pe termen lung.

Pe întreaga durată de funcționare (2007-2023), fondurile de pensii facultative au generat un randament mediu anual de 6,13%, comparativ cu o rată medie anuală a inflației de 4,61%, conform calculelor APAPR.

În termeni monetari, Pilonul III a generat un câștig pentru participanți în valoare de 1,25 miliarde de lei (251 milioane euro), net de toate comisioanele, în plus față de contribuțiile primite în administrare.

Românii cu pensii private facultative își pot primi banii după 60 de ani. Ce plăți s-au făcut anul trecut

De asemenea, fondurile de pensii facultative au efectuat deja plăți în valoare totală de cca. 635 de milioane de lei (128 mil. EUR) către aproape 80.000 de beneficiari în perioada 2007-2023, din care 115 milioane de lei (23 milioane euro) doar în 2023.

- Participanții la Pilonul III își pot primi banii acumulați oricând după împlinirea vârstei de 60 de ani, ei putând să contribuie în continuare și după această vârstă.

- Banii economisiți în Pilonul III pot fi primiți fie ca plată unică, fie în tranșe lunare egale pe durata a cel mult 5 ani.

- În cazul nefericit al decesului participantului, banii acumulați în Pilonul III revin moștenitorilor legali sau testamentari.

Începând cu 1 ianuarie 2024, regimul fiscal al plăților către beneficiari s-a îmbunătățit (la fel ca la Pilonul II de pensii private obligatorii), în sensul că baza de calcul pentru cota de impozit pe venit de 10% nu mai este întreaga sumă acumulată (ca până acum), ci doar câștigul obținut prin investire de fondurile de pensii facultative, în plus față de contribuțiile virate.

Contribuțiile la Pilonul III sunt deductibile în limita a 400 euro / an atât pentru persoanele fizice, cât și pentru angajatori

La Pilonul III de pensii facultative pot contribui toți românii care înregistrează venituri de natură profesională (salariați și cei cu activități independente, asimilați salariaților), dar și angajatorii, care pot oferi contribuții suplimentare la Pilonul III în numele salariaților, ca parte a pachetului de beneficii extra-salariale.

În prezent, contribuțiile la Pilonul III sunt deductibile în limita a 400 EUR / an atât pentru persoanele fizice, cât și pentru angajatori.

Plafonul deductibil s-ar putea dubla – proiect de lege în Parlament

Din păcate, spune APAPR, plafonul de deductibilitate nu a mai fost majorat din 2009 și până în prezent, reducând atractivitatea sistemului și descurajând economisirea suplimentară pentru bătrânețe.

În acest context, APAPR salută depunerea în circuitul legislativ a unei inițiative parlamentare ce vizează dublarea acestui plafon de deductibilitate și actualizarea sa automata prin corelare cu creșterea salariului minim pe economie.

Adoptarea acestui proiect legislativ este de natură să încurajeze atât persoanele fizice cât și companiile să contribuie la Pilonul III pentru venituri suplimentare la retragerea din activitate, reducând în același timp presiunea pe sistemul public de pensii.