Plafonarea prețurilor RCA pentru 6 luni: Ce tarife maxime sunt propuse, cum se vor calcula la persoane fizice și firme și ce amenzi riscă asigurătorii – proiect de Hotărâre de Guvern

Un șofer cu vârsta între 31-40 de ani care are o mașină cu o capacitate cilindrică între 1601-1800 cmc și aflat în clasa B0 ar urma să plătească maxim 1045 de lei pentru o asigurare RCA, potrivit unui proiect de plafonare a prețurilor RCA pentru 6 luni, lansat vineri în consultare publică de Ministerul de Finanțe și ASF. Prețul RCA ar scădea chiar la jumătate dacă respectivul șofer se află în clasa B8.

Ministerul Finanțelor și ASF au lansat vineri în consultare publică un proiect de Hotârâre de Guvern privind plafonarea tarifelor RCA pentru o perioadă de 6 luni, pe fondul creșterilor mari de prețuri apărute după intrare în faliment a City Insurance, fostul lider RCA care avea peste 3,1 milioane de clienți la finele anului trecut.

- VEZI AICI PROIECTUL DE HG ȘI NOTA DE FUNDAMENTARE

Cum se va face plafonarea prețurilor RCA: Tarifele maxime se vor aplica în cazul contractelor anuale

- – Autoritățile propun o diferențiere de calcul al tarifelor pentru persoanele fizice și cele juridice. Legiuitorul a luat măsura ținând cont atât de diferența de putere de cumpărare între cele două categorii, cât și de factorul de risc al fiecăreia.

- – Pentru persoanele fizice, limitarea tarifului maximal este justificată prin plafonarea la nivelul tarifului de referință publicat de către ASF.

- – Pentru persoanele juridice limitarea la tariful utilizat la încheierea contractelor RCA, prin intermediul mecanismului asiguratului cu risc ridicat, adică tariful de referință publicat de ASF înmulțit cu factorul N. În această situație, asigurații nu vor mai fi nevoiți să apeleze la acest mecanism și își vor putea alege asigurătorul RCA fără întârziere.

- – Tarifele de primă maxime sunt stabilite pentru clasa de bonus/malus B0. În funcție de istoricul de daună al asiguratului, societățile de asigurare RCA vor aplica clasa de bonus/malus în care se încadrează acesta, conform prevederilor legale. În prezent, 98,5% dintre asigurați se află în clase de bonus și restul în clase de malus.

- – Tarifele de primă maxime menționate la alin. (1) sunt prevăzute în anexa care face parte integrantă din prezenta hotărâre și se aplică de către societățile de asigurare RCA pentru o perioadă de 6 luni de la intrarea în vigoare a prezentei hotărâri.

- Tarifele de primă maxime se aplică în cazul contractelor anuale încheiate după intrarea în vigoare a prezentei hotărâri.

- Având în vedere faptul că asigurările RCA sunt obligatorii, comisioanele de

distribuție se limitează la maximum 5% din prima brută încasată. - Supravegherea practicării tarifelor de primă maxime de către societățile de asigurare RCA se exercită de către Autoritatea de Supraveghere Financiară, denumită în continuare ASF.

- Societățile de asigurare RCA aplică pe perioada prevăzută la alin. (2) tarifele de primă notificate anterior datei intrării în vigoare a prezentei hotărâri, fără însă a depăși tarifele de primă maxime prevăzute în anexă.

- Ce înseamnă acest lucru? „Asta înseamnă că orice contract de asigurare că este pe 6 luni ori 12 luni nu mai poate depăși tariful maxim de referință, iar asigurătorii care au deja tarife care sunt sub acest plafon nu au voie să mai crească aceste tarife notificate anterior către ASF până la nivelul tarifului maxim propus acum”, a explicat vineri pentru HotNews.ro Valentin Ionescu, directorul general al sectorului asigurări din cadrul ASF.

- Având în vedere faptul că asigurările RCA sunt obligatorii, comisioanele de distribuție se limitează la maximum 5% din prima brută încasată.

- Depășirea nivelului maxim al tarifului de primă prevăzut în anexă de către societățile de asigurare RCA constituie contravenție și se sancționează cu amendă de la 1.000 lei la 50.000 lei.

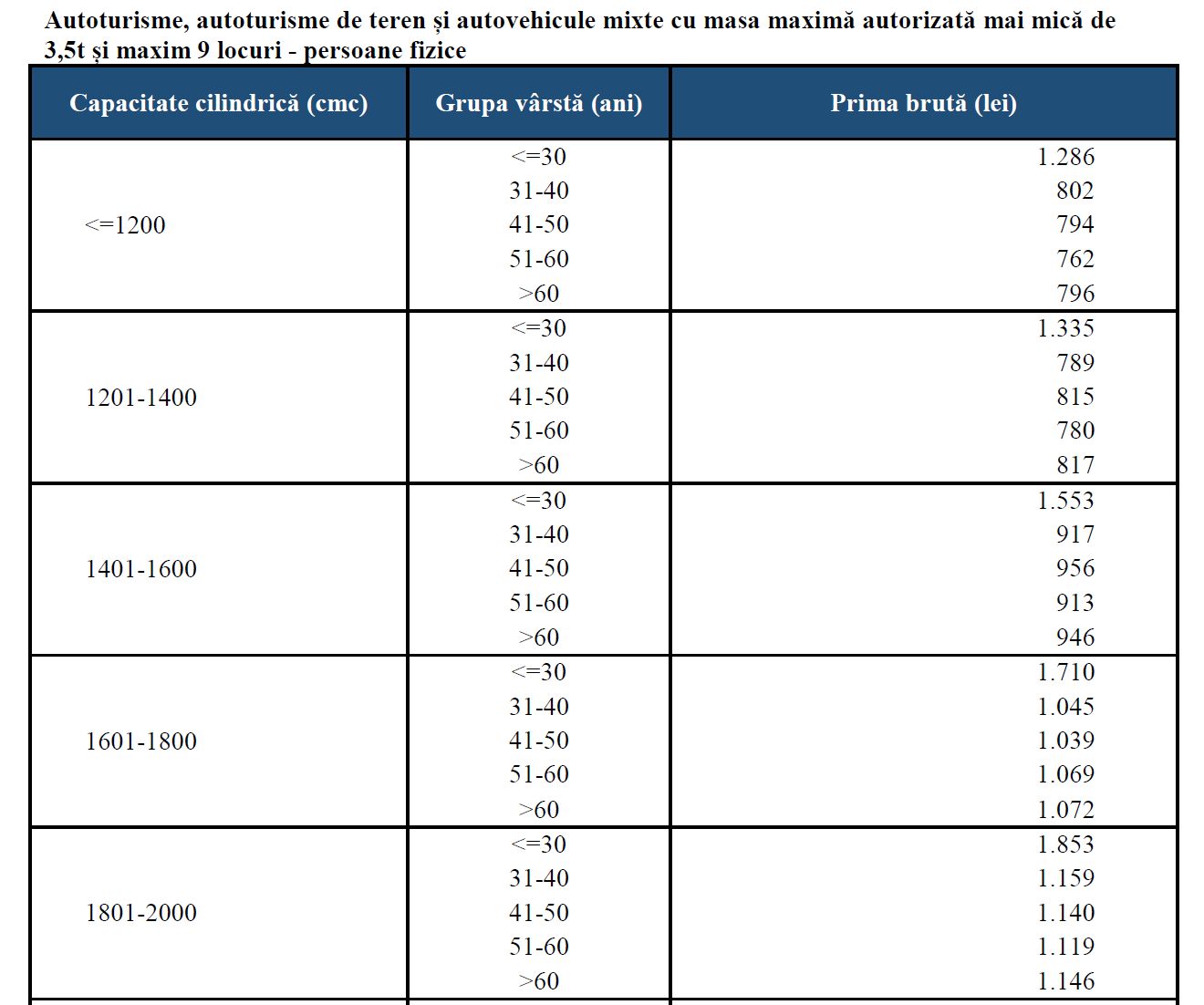

Care sunt tarifele maxime la RCA propuse pentru 6 luni: Câteva exemple pentru persoane fizice și firme

La proiectul de HG, Ministerul de Finanțe a atașat și o Anexă cu prețurile maxime la RCA propuse pentru perioada de 6 luni atât pentru persoane fizice cât și pentru persoane juridice.

Pentru persoanele fizice, tarifele de primă maxime la RCA sunt stabilite pentru clasa de bonus/malus B0, adică pentru cineva care e la început de drum și nu a făcut nicio daună.

Acum, dacă ne uităm în anexa de mai sus putem să luăm și un exemplu, altul decât cel oferit la începutul articolului. Astfel, un șofer cu vârstă între 41 și 50 de ani, care are o mașină cu o capacitate cilindrică de 1801-2000 cmc ar trebui să plătească maxim 1.140 de lei pe o asigurare RCA, încheiată după intrarea în vigoare a Hotârârii de Guvern.

Bineînțeles, acest tarif este dacă șoferul nostru se află în clasa B0 de daunalitate.

Dacă acesta are un istoric bun de daună, adică nu a făcut accidente și se află într-o clasă de Bonus, atunci prețul maxim de 1.140 de lei ar trebui să scadă în funcție de clasa de Bonus, cu până la 50% dacă se află în clasa B8.

Sunt 8 clase de bonus (B) și nivelul de reducere pentru fiecare clasă este următorul:

B1– 5%

B2 – 10%

B3 – 15%

B4 – 20%

B5 – 25%

B6 – 30%

B7 – 40%

B8 – 50%

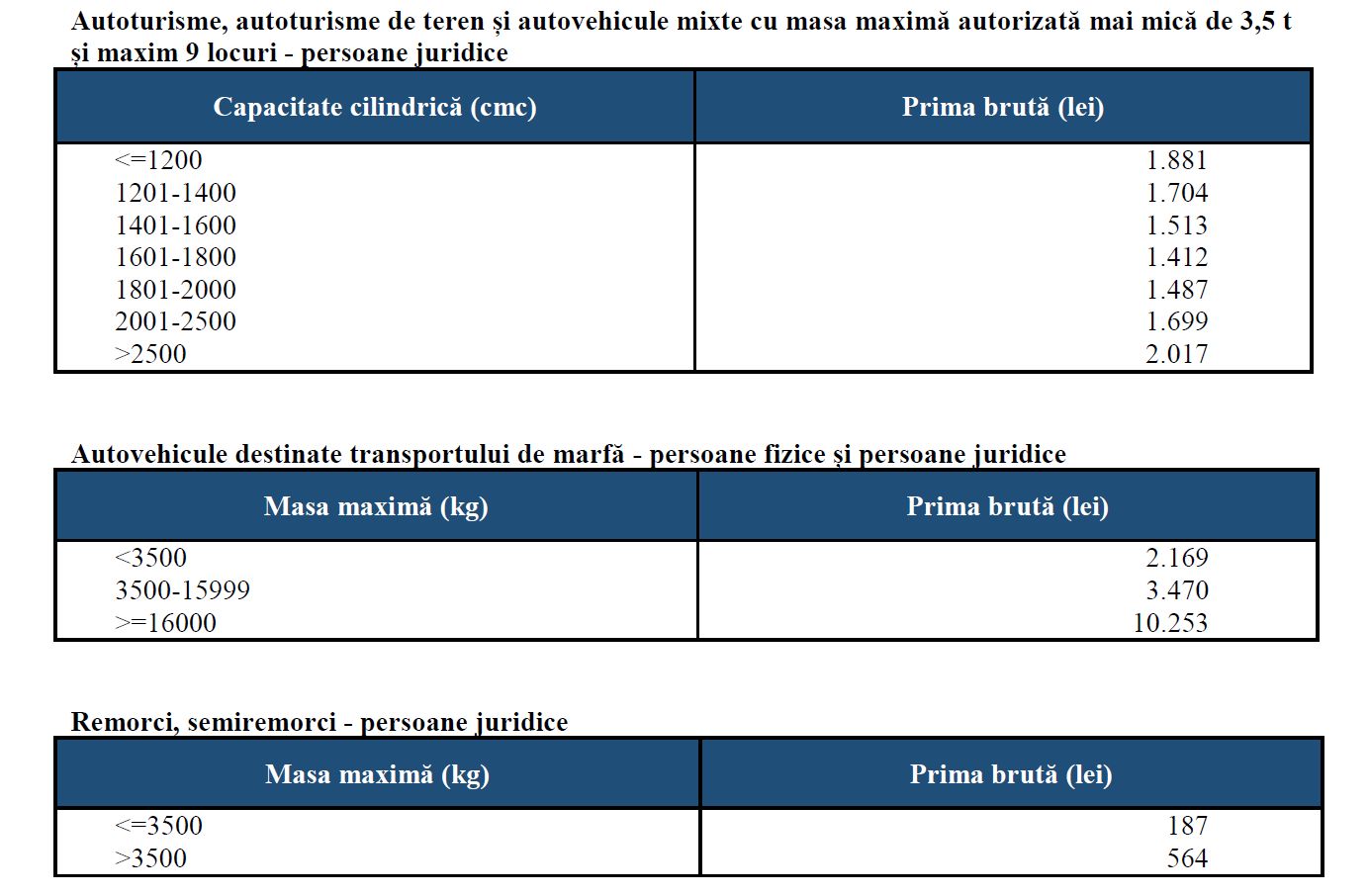

Pentru persoanele juridice, modul de calcul este puțin diferit. Formula de calcul este exact aceeași stabilită în prezent pentru asigurații RCA cu risc ridicat, adică: tariful de referință pentru vehicul X factorul N X coeficientul pentru clasa de bonus-malus aplicabilă vehiculului pentru care se solicită asigurarea.

- Prețul se va calcula deci după formula: Tarif de referință X 1,36 X clasa de bonus-malus

Concret, conform Anexei la acest proiect de HG, o persoană juridică ce deține un autoturism cu o capacitate cilindrică de 1601-1800 cmc are un tarif de referință de 1.412 lei.

Dacă este în clasa de bonus B0, atunci această persoană juridică va avea de plătit 1.412 x 1,36 = 1920 de lei.

Dacă respectiva persoană juridică s-ar afla în clasa de bonus B2, atunci formula de calcul ar fi: 1.412 x 1,36 x 0,9 (reducere de 10% pentru clasa b2) = 1728 de lei.

Cum este motivată nevoia plafonării prețurilor RCA: Ce probleme a generat falimentul City Insurance

În Nota de fundamentare, autoritățile explică de ce au fost nevoiți să propună plafonarea pentru 6 luni a prețurilor RCA, astfel:

- „Ca urmare a iesirii recente din piaţa asigurărilor RCA a asigurătorului cu cea mai mare cotă de piață, asigurător în portofoliul căruia se aflau cea mai mare parte a asiguraților, a fost generată o evoluţie ascendentă accelerată a tarifelor de primă practicate de către asigurătorii RCA carea condus la încadrarea unui număr ridicat de asigurați RCA în categoria asiguratului cu risc ridicat.

- Prima medie anualizată (prime brute subscrise/unități anuale de expunere), la nivelul pieței fără a include Societatea de Asigurare – Reasigurare City Insurance SA, a înregistrat o creștere în anul 2021.

- Dacă în primul semestru din 2021 prima medie anualizată a fost de 578 de lei, în trimestrul 3, după retragerea autorizației Societății de Asigurare –Reasigurare City Insurance SA a fost de 725 de lei, aceasta a ajuns în trimestrul 4 să fie de 1.050 de lei.

- De menționat este faptul că, majorarea tarifelor RCA, practicarea unor tarife comparabile atât la încheierea contractelor RCA anuale cât și la încheierea celor subanuale și suprapunerea acestor practici cu politica majorității asigurătorilor de a nu oferi plata în rate la comercializarea contractelor RCA se suprapune unei creșteri ample a prețurilor la energie și materii prime înregistrate la nivelul economiei naționale, ce se reflectă în costurile bunurilor de larg consum și a serviciilor care generează în final dificultăți financiare atât populației cât și agenților economici care au obligația de a încheia asigurarea RCA pentru vehiculele aflate în proprietate.”

Autoritățile mai arată că încheierea asigurării RCA pe baza mecanismului asiguratului cu risc ridicat se realizează la momentul de față pe baza unui proces amplu care presupune parcurgerea mai multor etape.

Conform informațiilor comunicate de către BAAR pe site-ul propriu, soluționarea cazurilor prin alocarea către un asigurător RCA și încheierea contractului de asigurare durează maximum 20 de zile de la înaintarea cererii.

Din informațiile comunicate de către BAAR, de la momentul retragerii autorizației Societății de Asigurare-Reasigurare City Insurance S.A. au fost primite și soluționate de către BAAR un număr de aproximativ 25.000 de solicitări de alocare a unui asigurător RCA prin mecanismul asiguratului cu risc ridicat.

Despre cum s-a trezit un șofer român că face parte din categoria asiguraților cu risc ridicat deși nu a făcut niciun accident în 2 ani, tocmai din cauza creșterilor mari de prețuri apărute după retragerea autirizației de funcționare pentru City Insurance citește și: