Retrospectivă 2018. Anul acesta s-a intervenit de 114 ori în legislația fiscală. Cele mai importante 10 schimbări

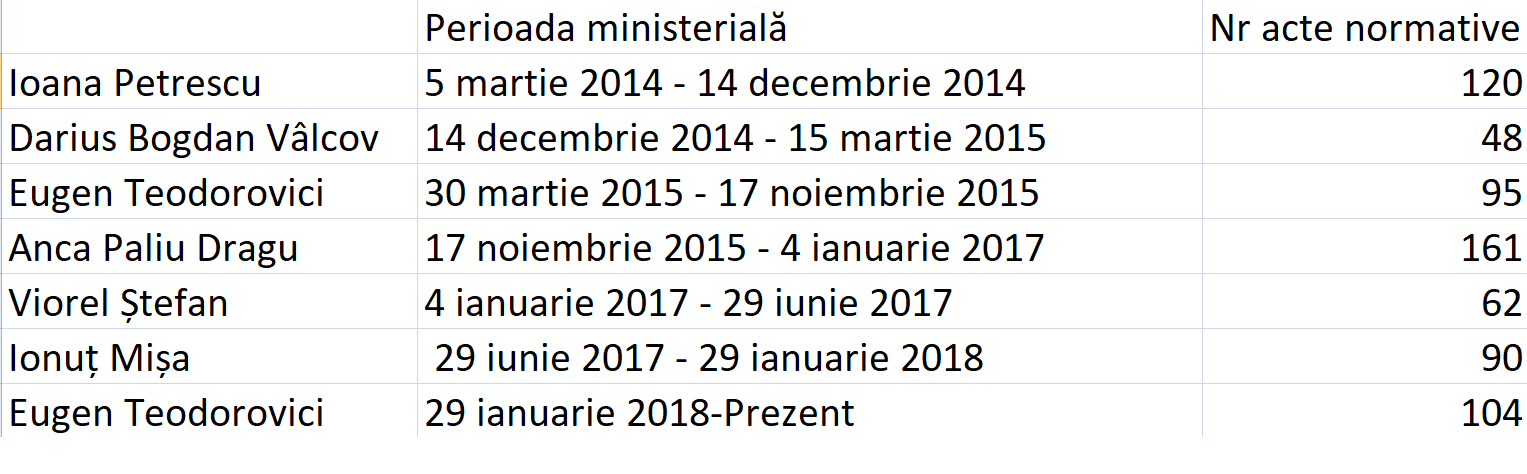

De la începutul acestui an și până în 2 decembrie s-a intervenit de 114 ori în legislația fiscală. Prin Ordine ale Ministrului, ale Președintelui ANAF, Ordonanțe de urgență etc. Dacă ne uităm și în anii trecuți, media schimbărilor legislative (în materie fiscală) este undeva la 140/an, medie care ar putea fi atinsă și în acest an, dat fiind faptul că în decembrie apar frecvent modificări fiscale. Urmărite după numele ministrului, cel mai ”aprig” schimbător de norme sau de legi a fost Darius Vâlcov. În cele 3 luni în care acesta a fost numărul unu la Finanțe, legislația a fost schimbată de 48 de ori, ceea ce înseamnă 16 modificări/lună. Față de Vâlcov, în mandatul lui Teodorovici avem 10 modificări/lună. Deocamdată.

În primul său mandat la conducerea Finanțelor, Teodorovici înregistra o medie de 11 modificări fiscale/lună. Acum, intensitatea cu care se schimbă legislația fiscală a mai încetinit.

Atenție! Noi nu spunem că nu erau necesare modificările intervenite și nici că erau prost gândite. Ceea ce am dori să subliniem este că foarte desele schimbări par să indice un mecanism insuficient de bine organizat și/sau închegat.

10 cele mai importante modificări fiscale din acest an

Anul 2018 a fost unul de corecții, în special în privința modificărilor fiscale, din cauza Revoluției fiscale din noiembrie 2017. Pe lângă acestea, au mai avut loc unele modificări care au stârnit dezbateri și nemulțumiri, precum neprelungirea termenului pentru achiziționarea caselor de marcat cu jurnal electronic, deși ANAF nu are încă infrastructura să gestioneze informațiile, precum și introducerea Declarației unice, cu posibilitatea depunerii online. Vezi principalele modificări fiscale care au avut loc în acest an.

- 1. După ce s-a tot prelungit termenul pentru schimbarea caselor de marcat cu cele electronice, în luna mai s-a luat decizia finală printr-o Ordonanță de Urgență.

OUG-ul cu pricina poate fi consultat aici. Atunci au fost prelungite termenele pentru operatorii mari și mici pentru ultima dată. Practic, până la 1 octombrie au avut termen contribuabilii mari pentru înlocuirea caselor de marcat fiscale, iar de la 1 noiembrie, cei mici. Procesul se află în derulare, pentru că firmele care distribuie dispozitivele nu au avut atât de multe pe stoc, adică 800.000. Autoritățile au promis că vor fi blânde cu cei care nu au reușit să achiziționeze noile aparate. Detalii aici.

- 2. Ordonanța care corectează situațiile transferului de asigurări sociale pentru persoanele scutite de impozit. Vezi și câteva exemple de calcul

În februarie a fost publicată în Monitorul Oficial OUG nr. 3/2018 privind unele măsuri fiscal-bugetare. Ordonanța reglementează trei situații fiscale:

A. Recalculul contribuției la sănătate în sensul reducerii sumei de plată pentru cei scutiți de impozitul pe venit (programatori, cercetători, persoane cu handicap) astfel încât să nu scadă salariul net;

B. Modificarea obligației de plată pentru asigurările sociale pentru contractele de muncă cu timp parțial astfel încât să nu se mai ajungă la salarii nete negative;

C. Un nou mod de calcul a contribuției la pensii pentru persoanele aflate în concediu medical astfel încât să nu mai existe situația prin care contribuția la pensie este mai mare decât indemnizația pentru concediu medical. Detalii.

- 3. Din 1 aprilie 2018, plafonul pentru scutirea de TVA urcă la 300.000 lei. Vezi cum se schimbă în cazul cesiunilor de creanță vândute în pierdere

În martie, în Monitorul Oficiale se publica Legea nr. 72/2018 privind aprobarea Ordonanţei Guvernului nr. 25/2017 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal – Monitorul Oficial nr. 260 din 23.03.2018.

Românii care desfășoară activități independente și își determină impozitul pe venit în sistem real, pot să își deducă la calculul impozitului pe venit abonamentele medicale, pe lângă primele de asigurare voluntară de sănătate, într-un plafon de 400 euro anual de persoană. Practic, se uniformizează procedura similară ca și pentru salariați. Legea nr. 72/2018 are ca și reglementare principală majorarea plafonului de scutire de TVA, la suma de 300.000 lei anual. Detalii.

- 4. Declarația 112 privind privind obligațiile de plată a contribuțiilor sociale și a impozitului pe venit.

Tot în luna martie se publica un Ordin al președintelui ANAF nr. 888/2018 pentru aprobarea modelului, conţinutului, modalităţii de depunere şi de gestionare a formularului (212) „Declaraţie unică privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice“.

În esență, procedura de declarare și depunere a formularului 112 – „Declarație privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate“, a fost impusă de către următoarele două noi proceduri fiscale:

a) Aplicarea stopajului la sursă pentru mai multe categorii de venituri realizate de persoanele fizice pentru care anterior ordonanțelor mai sus amintite, sarcina declarării a fost la nivelul persoanei fizice;

b) Dreptul salariatului, respectiv dreptul persoanei fizice ce realizează venituri din drepturi de proprietate intelectuală, de a solicita redirecționarea unei sume corespunzătoare fie la procentul de 2%, fie la procentul de 3,5%, către entități fără scop patrimonial. Detaliiaici și aici.

- 5. Modificări fiscale importante: impozitarea microîntreprinderilor, finanțarea activităților fără scop patrimonial, simplificarea restituirii taxei de primă înmatriculare.

De asemenea, în cea de-a treia lună a apărut OUG nr. 25/2018 privind modificarea şi completarea unor acte normative, precum şi pentru aprobarea unor măsuri fiscal-bugetare.

Într-o Ordonanță de Urgență apărută într-o seară de vineri (OUG nr. 25/2018) se clarifică ce înțelege ANAF prin noțiunea de ”debitor cu risc fiscal mic”.

Este considerat cu risc fiscal mic debitorul ce nu are fapte înscrise în cazierul fiscal, respectiv administratorii sau asociații nu au fapte înscrise în cazierul fiscal, nu se află în inactivitate temporară, nu au obligații fiscale restante mai mari de 12 luni și nu au înregistrat pierderi din exploatare în ultimul exercițiu financiar. OUG 25/2018 aduce modificări fiscale foarte importante asupra impozitării microîntreprinderilor, asupra finanțării activităților fără scop patrimonial, dar și simplificări ale restituirii taxei de primă înmatriculare. Detalii.

- 6. Modificări importante ale Codului Muncii: de la definirea muncii nedeclarate la încheierea contractului individual de muncă

În aprilie a apărut în Monitorul Oficial Legea nr. 88/2018, care aduce noi obligații privind respectarea legislației muncii, respectiv modifică Codul muncii adoptat prin Legea nr. 53/2003 cu modificări ulterioare. O primă modificare a reprezintă definirea muncii nedeclarate, iar o alta vizează încheierea contractului individual de muncă. Detalii.

- 7. Dividendele pot fi plătite trimestrial

În iulie apărea Legea nr. 163/2018. Începând cu data de 15.07.2018 societățile înființate în baza Legii nr. 31/1990 pot să distribuie trimestrial dividende ce provin din profitul exercițiului financiar în curs. ”Repartizarea profitului se înregistrează în contabilitate pe destinații, după aprobarea situațiilor financiare anuale. Repartizarea trimestrială a profitului către acționari sau asociați se poate efectua opțional, în cursul exercițiului financiar, în limita profitului contabil net realizat trimestrial, plus eventualele profituri reportate și sume retrase din rezerve¬ disponibile în acest scop, din care se scad orice pierderi reportate și sume depuse în rezerve”, se arată în document. Detalii.

- 8. Modificarea legii insolvenţei

Una dintre cele mai discutate ordonanțe din acest an, în domeniul fiscalității a fost modificarea legii insolvenței. Este vorba despre OUG nr. 88/2018 pentru modificarea şi completarea unor acte normative în domeniul insolvenţei şi a altor acte normative.

Modificările aduse sunt destul de ample.

Din punctul de vedere al plafonului de la care un creditor sau chiar debitorul poate solicita procedura insolvenței, acesta se păstrează la nivelul de 40.000 lei, respectiv salariații pot solicita insolvența angajatorului pentru o datorie reprezentând șase salarii medii brute.

Noutatea constă în faptul că dacă cererea de deschidere a procedurii de insolvență este depusă chiar de debitor, procedura insolvenței nu poate fi aplicată dacă datoriile către buget sunt mai mari de 50% din totalul datoriilor, situație în care se va solicita direct deschiderea procedurii falimentului.

Practic, efectul va fi ca unele persoane să profite de această situație în sensul închiderii rapide a unor societăți cu datorii la bugetul de stat fără a mai aștepta procedura insolvenței. Desigur, această măsură poate fi interpretată ca o măsură de amnistie fiscală mascată. Detalii aici.

- 9. TVA redus la turism și restaurante

Luna octombrie a reprezentat un moment important pentru cei din industria turismului. A fost adoptată OUG nr. 89/2018 privind unele măsuri fiscal-bugetare şi pentru modificarea şi completarea unor acte normative.

Începând cu data de 01 noiembrie 2018, s-a redus cota de TVA la 5% pentru servicii de cazare, de restaurant și unele facilități sportive. Începând de anul viitor, se extinde categoria serviciilor supuse cotei de TVA în procent de 9%, cotă reglementată de art. 291 alin. (2) din Codul fiscal. Astfel, cota de TVA de 9% va fi aplicată și livrării apei pentru irigații în agricultură dar și serviciilor de alimentare cu apă și canalizare. În prezent, pentru serviciile ce constau în livrarea apei pentru irigații în agricultură, era prezentă și sintagma ”apă potabilă”, ce va fi eliminată prin reformularea literei g) de la art. 291 alin. (2) din Codul fiscal. Detalii.

- 10. Contul unic pentru obligațiile fiscale. Acesta va fi utilizat doar pentru veniturile de după 01 ianuarie 2018

Spre final de an a apărut un Ordin al președintelui ANAF nr. 2937/2018 pentru aprobarea Metodologiei de distribuire a sumelor plătite de contribuabili persoane fizice în contul unic şi de stingere a obligaţiilor fiscale.

Principala modificare constă în introducerea conturilor unice în baza codului numeric personal sau a codului de identificare fiscală ale persoanelor fizice. Practic, contul unic funcționează doar pentru impozitele datorate de persoanele fizice pentru veniturile realizate începând cu anul 2018. Contribuabilul va fi înștiințat de modul în care s-a efectuat stingerea cu cel puțin 5 zile înainte de termenul scadent al următoarelor impozite datorate la plată. Înștiințarea se poate face doar dacă s-a optat pentru această procedură. Detalii.