Sondaj PwC: Încrederea în performanța sectorului imobiliar revine în 2022, dar investitorii sunt îngrijorați de inflație și lipsa muncitorilor

Încrederea investitorilor imobiliari în performanța sectorului în 2022 este mai puternică decât în urmă cu un an, dar incertitudinea rămâne. Companiile vor să reia proiectele amânate, dar au încă rețineri cauzate de inflație, întreruperile în aprovizionare și lipsa forței de muncă care afectează negativ costurile și termenele de livrare, reiese din raportul Emerging Trends in Real Estate 2022, realizat de PwC și Urban Land Institute.

Astfel, 88% dintre respondenți arată că disponibilitatea resurselor și costurile de construcție sunt principalele lor îngrijorări atât pentru 2022, cât și pentru următorii 3-5 ani, urmate de disponibilitatea activelor/terenurilor adecvate pentru achiziție și dezvoltare (menționate de 66%) și cerințele de sustenabilitate/decarbonizare (61%).

”Față de anul trecut, când doar 23% dintre respondenți erau optimiști în privința perspectivei afacerilor lor, a profitabilității și numărului de angajați, acum aproximativ jumătate dintre cei chestionați cred că toți cei trei indicatori se vor îmbunătăți. Revenirea încrederii se datorează în principal măsurilor de sprijin din partea guvernelor. Totuși companiile nu sunt îngrijorate de faptul ca aceste programe de susținere se vor încheia, ci de durata valului inflaționist și de impactul pe care acesta îl are asupra costurilor și termenelor de livrare”, a declarat Francesca Postolache, Partener PwC România.

Cu toate acestea, 59% dintre participanții la sondaj se așteaptă să fie cumpărători neți de active imobiliare în 2022, în creștere de la 55% anul trecut, reflectând pe de o parte factorul de încredere și pe de altă parte orientarea către alte clase de active decât cele tradiționale.

Cele mai active piețe în ultimele 12 luni au fost Germania, cu o valoarea de 71 miliarde euro a tranzacțiilor, urmată de Marea Britanie, cu 70 miliarde euro și Franța cu 32 miliarde de euro. La polul opus, cele mai mici valori au fost înregistrate în Belgia, de două miliarde euro, Portugalia, tot de două miliarde euro și România, cu tranzacții de un miliard euro. Raportul a luat în considerare țările care au înregistrat tranzacții de peste 1 miliard de euro.

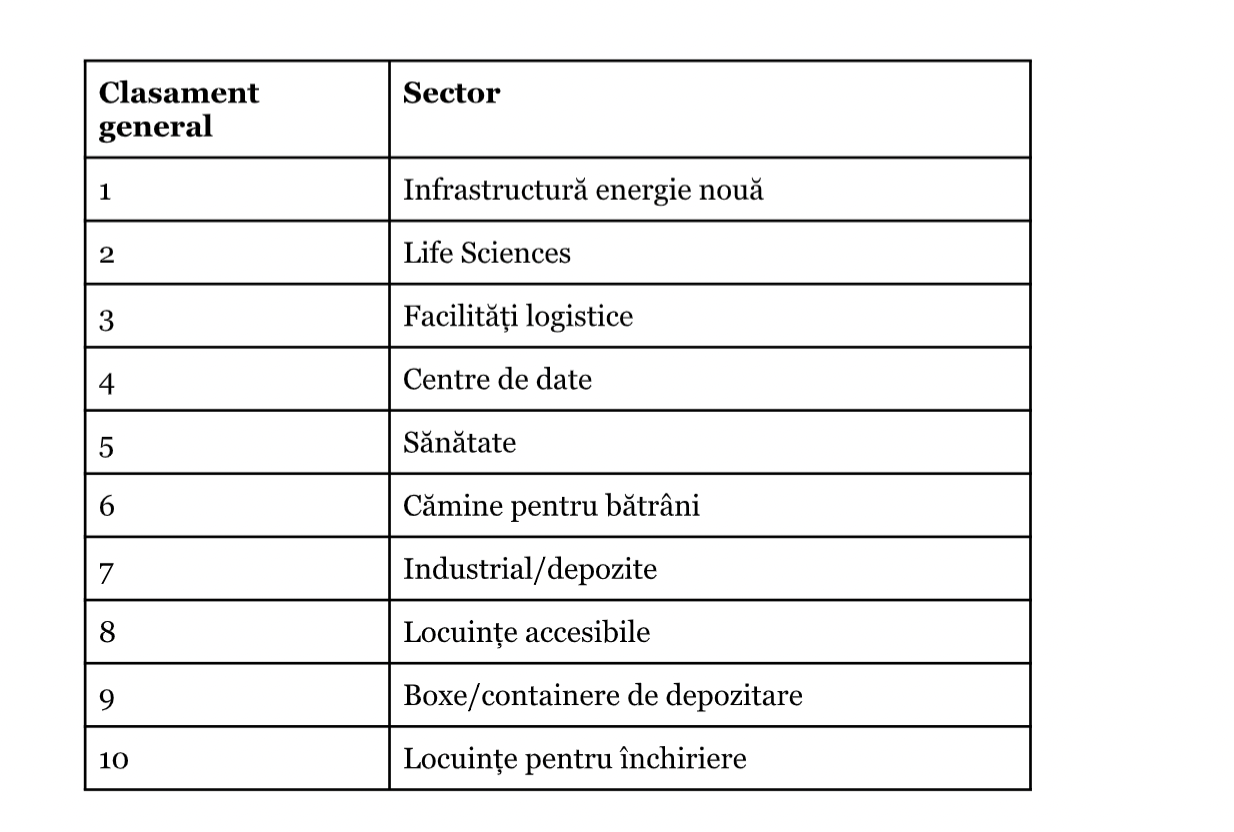

Evoluția pe sectoare

Poate deloc surprinzător, sondajul confirmă că dominația birourilor și retailului în ceea ce privește alocările de fonduri s-a încheiat.

Deși, în perioada martie 2020 – septembrie 2021, birourile au rămas cel mai mare sector la nivel european, volumul tranzacțiilor a scăzut la 38% de la 49% în 2019 și primul trimestru din 2020, iar valorile au scăzut cu 27% la 255 miliarde euro, potrivit datelor Real Capital Analytics (RCA). În schimb, ponderea ofertelor de apartamente a crescut de la 16% la 24%, iar industria a urcat de la 13% la 21%. La nivel global, ofertele de apartamente le- au depășit pentru prima dată pe cele pentru birouri, arată datele RCA.

Logistica este în continuare sectorul câștigător al pandemiei, în special datorită creșterii comerțului online, iar rezidențialul continuă să atragă investitori datorită profilului defensiv. Pe de altă parte, sectoarele alternative/nișate precum infrastructura pentru energia nouă, centrele de date și cele de life sciences (cercetare/dezvoltare în domeniul farmaceutic, alimentar, biotehnologic, etc) sunt văzute ca sectoare promițătoare atât din punct de vedere al profilului de venit, cât și al potențialului de dezvoltare.

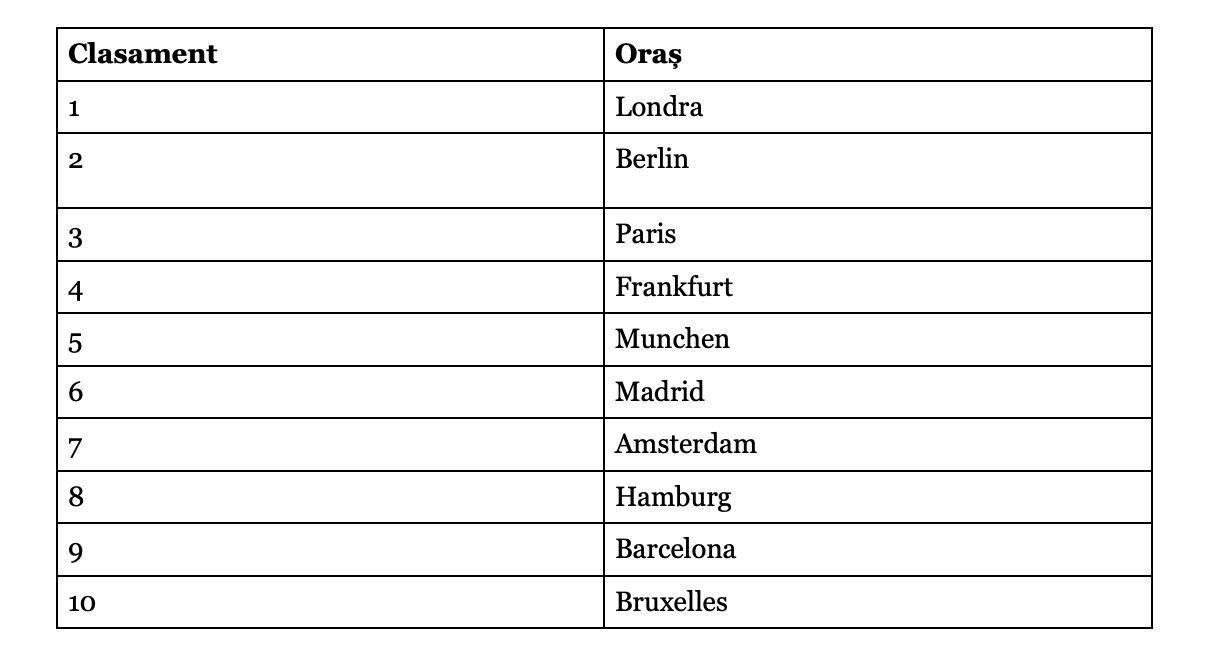

Top orașe

Clasamentul anual al celor mai atractive orașe europene pentru investițiile imobiliare arată că, cel puțin pe termen scurt, investitorii vor continua să-și plaseze banii în orașele importante ale Europei, care oferă lichiditate și stabilitate.

Anul acesta, Londra a urcat pe prima poziție pe lista pentru potențiale investiții în 2022, devansând Berlin (locul 2) și Paris (locul 3).

Raportul “Emerging Trends in Real Estate” a fost realizat de Institutul Urban Land și PwC în rândul a 844 respondenți din 20 de țări din Europa.

Articol susținut de PwC România