Ar trebui să-mi fie teamă pentru banii mei? Zona de alertă cu cei 2-3 indicatori care pot schimba totul

Inflația a ajuns la 9,3%, iar petrolul este peste 115 dolari pe baril. Economiștii BRD au publicat un raport în care analizează un singur lucru: cât de aproape este România de o corecție majoră pe piața de capital. Concluzia: nu suntem acolo, dar nu suntem nici departe, avertizează economistul șef al BRD, Florian Libocor, într-un articol de opinie trimis HotNews.

Zona de alertă

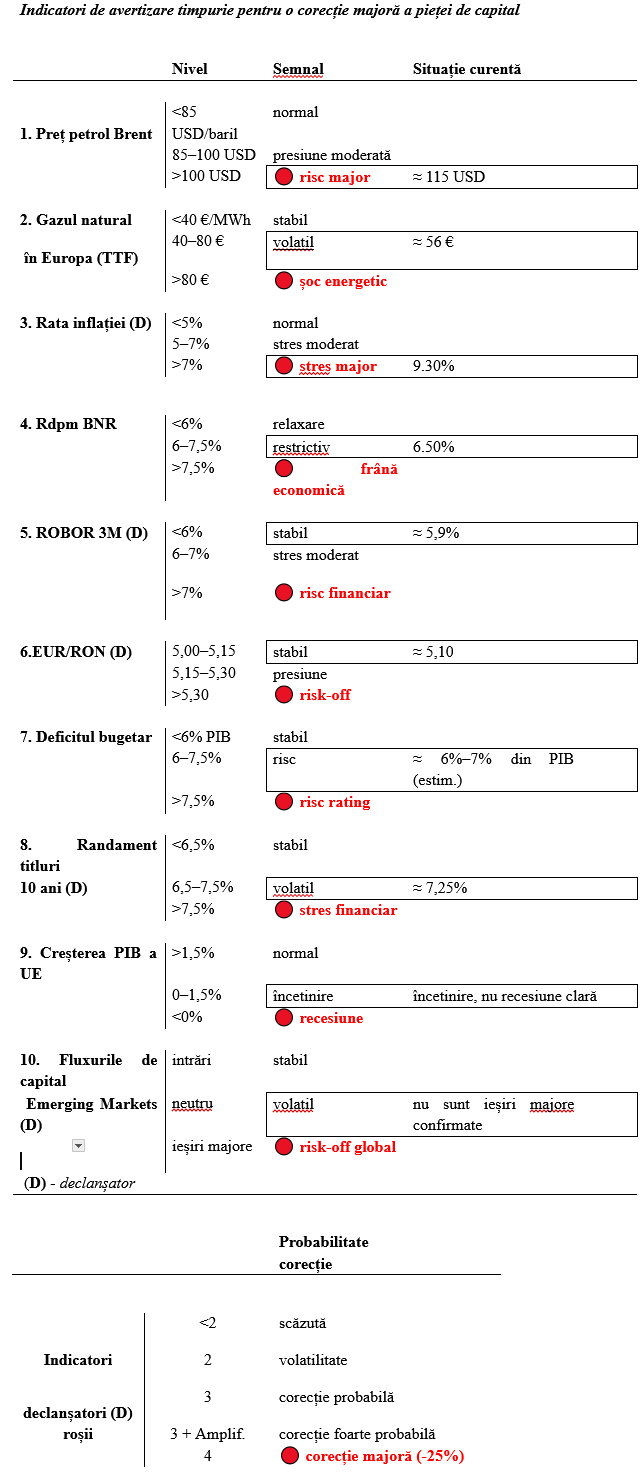

Dacă folosim un tablou de bord cu zece indicatori împărțiți în două categorii, avem așa: cei care declanșează șocul (numiți „trigger”) și cei care îl amplifică. Logica e simplă: dacă cel puțin trei indicatori de tip trigger intră simultan în zona roșie, o corecție majoră a bursei devine probabilă. Dacă patru intră pe roșu în același timp, corecția poate ajunge la minus 25% – adică un sfert din valoarea investițiilor.

Acum, în acest moment, un singur trigger e în roșu: inflația, care la 9,3% depășește pragul de alertă de 7%. Un amplificator e și el în roșu: prețul petrolului Brent, la aproximativ 115 dolari pe baril.

Alți doi indicatori sunt aproape de prag și merită urmăriți: randamentul obligațiunilor de stat pe 10 ani (acum la 7,25%, față de pragul critic de 7,5%) și deficitul bugetar (estimat între 6% și 7% din PIB, față de pragul de risc de 7,5%).

Tabloul de bord urmărește trei canale prin care se propagă șocurile și care induc corecții în piețele emergente atunci când acestea se aliniază: energie, dobânzi și fluxuri de capital.

Prețul petrolului Brent modifică rata inflației și deficitul comercial. Impactul asupra economiei se manifestă prin prețul combustibililor, costul de transport și rata inflației.

Gazul natural în Europa (TTF), al cărui preț are impact asupra industriei, utilităților și efectului inflaționist al prețurilor energiei.

Rata inflației, care într-o evoluție persistentă la un nivel ridicat (>7%) reduce sau chiar anihilează probabilitatea relaxării monetare, și conduce la contracția consumului real.

Rata dobânzii de politică monetară (Rdpm), care la un nivel ridicat (> 7,5%) conduce la o contracție a intermedierii financiare, imobiliarelor și apetitului investițional.

ROBOR 3M, referința pentru dobânzile creditelor, care este cel mai sensibil indicator pentru economie și indică intrarea în zona de risc financiar dacă depășește 7% în contextul actual.

Cursul de schimb EUR/RON, a cărui depreciere rapidă conduce la o creștere a probabilității ieșirilor de capital și la intrarea în zona de stres financiar. La niveluri ridicate (>5,30, depreciere de peste circa 4%) induce apariția sentimentului de teamă și incertitudine și provoacă schimbarea comportamentului investitorilor în sensul de reducere a expunerii pe active volatile în favoarea celor sigure (de refugiu). În acest context, nu se mai pune problema dacă presiunea pe curs, volatilitatea și creșterea primelor de risc se vor manifesta, ci cât de repede și cât de amplu.

Deficitul bugetar, care la nivele de peste 7,5% aduce în discuție probabilitatea deteriorării statutului investițional al economiei (downgrade) și, implicit, creșterea costurilor de finanțare.

Randamentul titlurilor de stat la 10 ani, care reflectă sentimentul investitorilor (percepția) și prima de risc, indicând stres financiar la peste 7,5%.

Creșterea economică la nivelul UE, de care România are un grad major de dependență. O contracție a economiei UE (<0%), va conduce la o deteriorare a exporturilor, industriei și investițiilor din România, și materializarea riscului de recesiune economică.

Fluxurile MSCI EM (Morgan Stanley Capital International pentru Emerging Markets) și fluxurile ETF(Exchange-Traded Fund / Fond Tranzacționat la Bursă), sunt indicator proxy pentru Fluxurile de capital Emerging Markets și indică „apetitul” global pentru risc.

Dacă investitorii mari cumpără masiv în regiune (Polonia, Ungaria, Cehia — deja piețe emergente), sunt șanse mari ca și România să beneficieze de acest tratament. În situația în care MSCI decide să promoveze o acțiune românească (de ex. Hidroelectrica sau BT) în indicele lor de Emerging Markets, se va vedea un flux major de capital străin care va împinge prețul în sus, indiferent de orice știri locale.

Fluxurile MSCI EM vizează mișcările de capital (intrări/ieșiri) ale investitorilor instituționali în raport cu piețele emergente, care folosesc indicii furnizați de compania MSCI ca indici de referință. Conform clasificării MSCI, România este în prezent Piață de Frontieră (Frontier Market), dar este în proces de monitorizare pentru a fi promovată la statutul de Piață Emergentă (Emerging Market).

Fluxurile ETF sunt un „barometru” care arată câți bani net introduc sau scot investitorii dintr-un anumit fond tranzacționat la bursă (ETF) într-o anumită perioadă de timp. Spre deosebire de o acțiune obișnuită (unde numărul de acțiuni în circulație este relativ stabil), un ETF este un fond de tip deschis care își ajustează dinamic numărul de unități prin mecanisme de creare și răscumpărare, în funcție de cererea și oferta din piață.

Când fluxul de intrări (inflows) crește semnificativ majoritatea investitorilor cumpără în piață. Tendința este ascendentă. Când fluxul de ieșiri (outflows) este persistent, piața este în corecție (sau investitorii se mută spre alte regiuni).

De exemplu, dacă pe un ETF global pe piețe emergente (MSCI EM) apare un flux masiv de ieșiri, pe BVB se vor observa scăderi, indiferent dacă în România s-a întâmplat sau nu ceva negativ, deoarece fondul este obligat să vândă active ca să dea banii înapoi investitorilor.

Tabloul de bord conține indicatori considerați a fi relevanți, dintre care unii sunt critici (declanșatori -D) precum rata inflației, ROBOR 3M, cursul de schimb, randament titluri la 10 ani și fluxurile de capital, restul fiind considerați a fi potențatori (amplificatori). Corecția poate să fie considerată a fi probabilă dacă cel putin trei indicatori declanșatori (D) intră în zona roșie.

Totodată, nivelurile din coloana a doua sunt relevante ca repere doar în contextul actual și trebuie rectificate dacă acest context se schimbă. De exemplu, în condiții optime (raportat la criteriile Maastricht) nivelul la care deficitul bugetar dă un semnal stabil este ≤ 3% din PIB.

Unde se află acum România

În situația noastră actuală avem doar un singur declașator roșu – rata inflației și un amplificator -prețul petrolului brent.

Pe de altă parte, constatăm că avem volatilitate la prețul gazului natural în Europa (TTF) și o rată a dobânzii de referință stabilă, dar restrictivă. Deficitul fiscal este în zona de risc, randamentul titlurilor la 10 ani este volatil, fluxurile de capital sunt volatile, fără a fi confirmate ieșiri majore, iar economia europeană încetinește fără a confirma intrarea în recesiune. Altfel spus, încă doi declanșatori (D) care pot intra în zona roșie.

Prin urmare, încă nu există un semnal de corecție majoră pe piața de capital (care ar presupune o contracție a indicelui BET cu aproximativ 25%), dar există presiune moderată spre volatilitate ridicată. Situația actuală poate fi caracterizată ca fiind la nivelul de risc macroeconomic, fără manifestarea sentimentului de panică financiară, dar cu piețe volatile.

Actualmente, România are vulnerabilități majore în zona de energiei (prețuri majorate) și, implicit, de dinamică a prețurilor (inflație ridicată), dar beneficiază de stabilitatea financiară ca principal amortizor (dobânzi și curs de schimb), caracteristici care o plasează în zona de avertizare timpurie accentuată.

Scenariile pe 3 și 6 luni

Dată fiind situația indicatorilor prezentați în tabloul de bord, se pot contura două scenarii estimative de lucru pentru a surprinde tendința anticipativă a indicelui BET în orizontul următoarelor 3/6 luni.

Scenariul pe 3 luni are în vedere o posibilă corecție a indicelui BET de circa 25%, cu o probabilitate asociată de circa 15% – 20%, iar cel pe 6 luni are în vedere o probabilitate de până la circa 25% – 35% ca această corecție sa se materializeze.

În scenariul pentru 3 luni, indicele BET rămâne într-o zonă de volatilitate ridicată / corecție moderată, nu într-un bear market (care presupune o corecție de peste 20%) profund. În această zonă, se poate materializa o corecție de -5% până la -12% față de nivelul actual, cu episoade de recuperare temporară (rebound tehnic, până la niveluri de rezistență cum ar fi media mobilă de 50 sau 200 de zile), susținute de apariția unor semnale de dezescaladare a tensiunilor din Orientul Mijlociu.

Aceste reveniri temporare (mici creșteri) îi induc frecvent în eroare pe investitorii neexperimentați (care pot crede că trendul s-a inversat), prin manifestarea efectului de capcană (Bear Trap; cunoscut și ca fenomenul Dead Cat Bounce). Aceste ipoteze sunt susținute de caracteristicile actuale, care indică o inflație foarte mare în România, petrol mult mai scump, dar încă fără presiuni de stres pe ROBOR și fără disruperi pe cursul de schimb. Mai mult, BET are o structură relativ defensivă (prin energia listată), ceea ce limitează căderea indicelui față de alte piețe mai expuse la consum și tech.

Situația s-ar putea înrăutăți, chiar și în orizontul de 3 luni dacă randamentul titlurilor pe 10 ani ar trece si s-ar stabiliza la peste 7,5% – 8%, ROBOR 3M s-ar apropia de 6,5% – 7% și dacă am avea o depreciere de peste 3% a cursului de schimb (5,25 sau peste), condiții care ar accelera tendința de corecție. Riscul ca aceste condiții să se materializeze nu trebuie exclus câtă vreme randamentele suverane europene si lichiditatea pieței sunt deja sub presiunea conflictului din Iran.

Pe orizontul următoarelor 6 luni, condițiile de risc se accentuează pe fondul persistenței șocului inițial (buget tensionat, cost mai mare al datoriei, petrol mai scump și încredere mai mică în economia europeană). În acest orizont, se poate materializa o corecție a indicelui BET într-un interval de -8% până la -15% față de nivelul actual, cu performanță relativ mai bună a energiei și mai slabă a companiilor sensibile la dobânzi și consum. Încercarea de a reduce deficitul bugetar la 6,2% din PIB (ținta pentru 2026) este una echilibrată, însă destul de curajoasă, în contextul unei economii care trebuie să acomodeze simultan o inflație mare, poziționarea în recesiune tehnică și presiuni suplimentare din volatilitatea indusă de conflictul din Iran.

Persisteța șocului energetic și transmiterea lui în dobânzi și curs sunt condiții care au potențialul de a crește probabilitatea unei manifestări severe a acestui scenariu, în cadrul căreia o corecție a indicelui BET într-un interval de -20% până la -25% este plauzibilă și nu trebuie ignorată. Chiar dacă acest scenariu nu este unul marginal, el nu este (încă) nici unul de bază.

În perspectiva următoarelor 3/6 luni, probabilitatea încă redusă (max. 35%) asociată unei posibile corecții a indicelui BET de circa 25% nu transformă această ipoteză într-un scenariu central, dar confirmă susținerea indicelui de către sectorul energie.

Creșterea probabilității de la un interval mai strâns (de 15% – 20%), pe orizontul de 3 luni, la un nivel mai mare și un interval mai larg (de 25% – 35%), pe orizontul de 6 luni, arată că starea de fapt a stabilității macroeconomice este insuficientă și poate eroda restul pieței. Trecerea dinspre actualul regim moderat, cu tensiuni care încă pot fi acomodate, către un regim mai sever, va fi semnalizată de către manifestarea simultană a unei deprecieri a cursului EUR/RON cu circa 3% sau peste, a unei creșteri a randamentului titlurilor la 10 ani peste 7,5% și a ROBOR 3M peste 7%, în condițiile unei stabilizări a ratei inflației peste 7%.

Ce înseamnă toate acestea pentru tine

Dacă ai un fond de pensii privat sau acțiuni la bursă, nu e momentul să iei decizii bruște. Dar e momentul să știi ce urmărești. Indicatori de mai sus sunt indicatori publici, disponibili zilnic – și dacă încep să miște în același timp și în aceeași direcție, e un semnal că ceva se schimbă structural, nu doar că piața are o zi proastă.

Dacă nu ai investiții, contextul tot te privește: inflația ridicată și dobânzile restrictive înseamnă că banii din cont pierd valoare mai repede decât în mod normal, iar creditele rămân scumpe.

Notă: Opiniile exprimate de autor sunt personale și neexhaustive.