Sunt mai bogat decât era bunicul meu?

Plus: Care din board-urile BNR au avut cele mai mari erori ale țintirii inflației

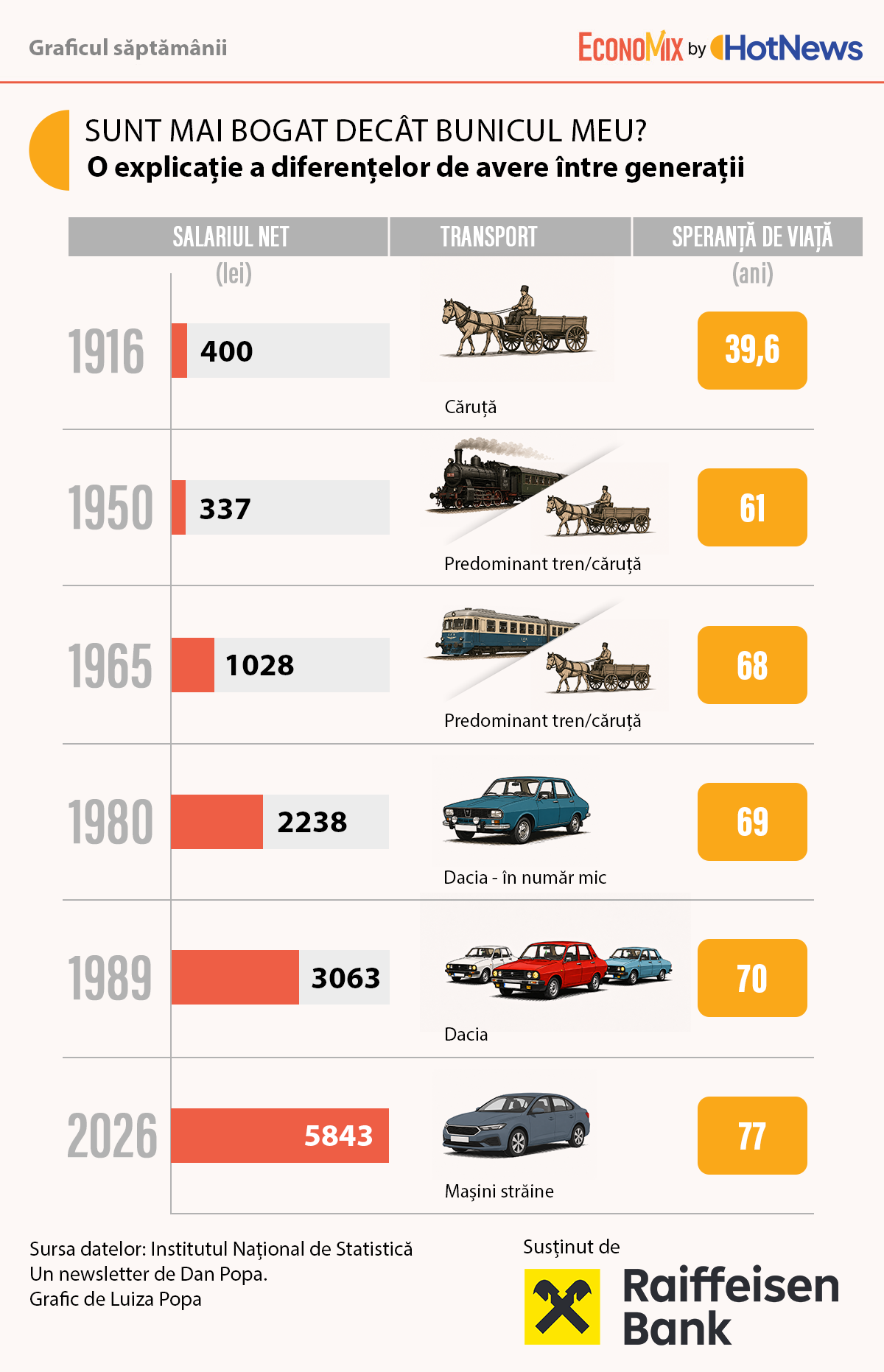

Imaginează-ți că ai avea o mașină a timpului, cu care te întorci în 1950. Noul tău mediu nu este unul fermecător. Comunismul se instala în țară, dar încerci să te acomodezi. Primești un loc de muncă într-un birou pe un șantier, dar și asta se dovedește a fi o dezamăgire. Nu este vorba doar de ororile vieții profesionale: trebuie să scrii la mașini de scris greoaie, să „umfli” producția ca șefii să dea bine în ochii Partidului, ci și de bani. Primul tău fluturaș de salariu este derutant de mic: 337 de lei net. Atât era salariul mediu pe țară, conform Statisticii. O pâine albă costa 4.36 de lei, un kilogram de carne 7.56 lei.

Dacă te întorci și mai departe în timp, lucrurile stau și mai rău. Un „salariu bun” în 1916 era de aproape 400 de lei.

De fapt, viața în secolul XXI este, fără îndoială, mult mai bună decât în anii 1950 sau 1970. Din 1916, durata medie de viață în România aproape că s-a dublat. Așadar, chiar dacă ai reușit să construiești o mașină a timpului, s-ar putea să fie mai bine să rămâi pe loc, în prezent.

Ce explică aceste diferențe de bogăție și calitate a vieții între generații? Răspunsul este creșterea economică. În general, calitatea vieții este legată de evoluția creșterii economice. Iar traiectoria generală a economiei în ultimii 100 de ani a fost de creștere, cu puține excepții (pandemie sau criza financiară din 2007-2008, spre exemplu).

Economia este însă ceva vast – alcătuită din milioane de oameni și nenumăratele lor opțiuni. Iar monitorizarea a tot ceea ce se întâmplă într-o economie este dificilă. Americanii au abordat această problemă în anii 1930, în mijlocul Marii Depresiuni, când toată lumea putea vedea că economia n-o ducea deloc bine.

Era în mijlocul Marii Depresiuni și toată lumea putea vedea că economia avea probleme – cozi nesfârșite de șomaj și nenumărate falimente. Problema era că nu exista o modalitate riguroasă de a măsura efectele asupra creșterii economice: în mod evident, economia se contracta, dar nimeni nu putea ghici cu cât și nici din ce cauză.

Cum a apărut celebrul PIB

Guvernul SUA a început să se gândească serios la asta în anii 1930, scriu Rupal Patel și Jack Meaning- economiști în cadrul Băncii Angliei- în cartea „Can’t We Just Print More Money?”.

Așa că Congresul SUA l-a numit pe Simon Kuznets. Economist la Biroul Național de Cercetări Economice (NBER), Kuznets era responsabil de analiza datelor privind economia SUA.

Împreună cu echipa sa, în 1931, Kuznets a fost rugat să găsească o modalitate de a măsura sănătatea economiei SUA. O solicitare dificilă, mai ales în mijlocul unei depresii catastrofale fără precedent. Dar echipa lui Kuznets a acceptat provocarea. În următorii trei ani, au analizat diferite modalități de a calcula economia și, în cele din urmă, au elaborat un raport numit Venitul Național . Acesta a dezvoltat un indicator folosit astăzi de fiecare țară din lume pentru a măsura sănătatea economiei: produsul intern brut sau celebrul PIB.

Nu este o măsură perfectă, așa cum a recunoscut chiar Kuznets. PIB-ul nu măsoară fericirea oamenilor; nu măsoară nici nivelurile de degradare a mediului; nu măsoară nici inegalitatea. Pe scurt, nu măsoară calitatea vieții. Sau, cum a formulat senatorul american Robert Kennedy, „măsoară totul, cu excepția a ceea ce face contează cu adevărat în viață”

Exemplu: să luăm cifrele PIB-ului Regatului Unit. În 2014, FT relata că PIB-ul urma să crească cu 10 miliarde de lire sterline peste noapte – o creștere de aproape 5%. Acest lucru nu s-a datorat unei după-amiezi incredibil de productive a muncitorilor, ci unei schimbări a ceea ce a fost inclus în calculul PIB-ului.

Economiștii și statisticienii de la Oficiul Național de Statistică au decis că ar trebui să extindă definiția „economiei” pentru a include mai multe lucruri, cum ar fi prostituția. Și achizițiile la negru de droguri.

Ce merită citit

- Prânzul de 6 miliarde de dolari al Pixar. În 1994, echipa Pixar a avut un prânz de lucru care a generat idei pentru 6 filme (care au încasat 6 miliarde de dolari la box office) – Trung Phan

- SUA au intrat în război pentru a-i lua superarma Iranului. I-a oferit Iranului una nouă . Trump a pierdut țara. SUA au pierdut un război fără tragere de inimă. Israelul a pierdut un aliat. Orientul Mijlociu a pierdut iluzia securității.- Derek Thompson

Vezi aici alte articole care merită atenția ta.

Citate amuzante

- „Nu angajatorul plătește salariile. Angajatorii se ocupă doar de bani. Clientul plătește salariile.” – Henry Ford (fondator al industriei americane de automobile, a întemeiat Ford Motor Company)

- „Piața bursieră este un dispozitiv pentru transferul de bani de la cei nerăbdători la răbdători.”- Warren Buffett (investitor american)

- „Octombrie. Aceasta este una dintre lunile deosebit de periculoase pentru a tranzacționa acțiuni. Celelalte luni periculoase sunt iulie, ianuarie, septembrie, aprilie, noiembrie, mai, martie, iunie, decembrie, august și februarie.”- Mark Twain (scriitor american)

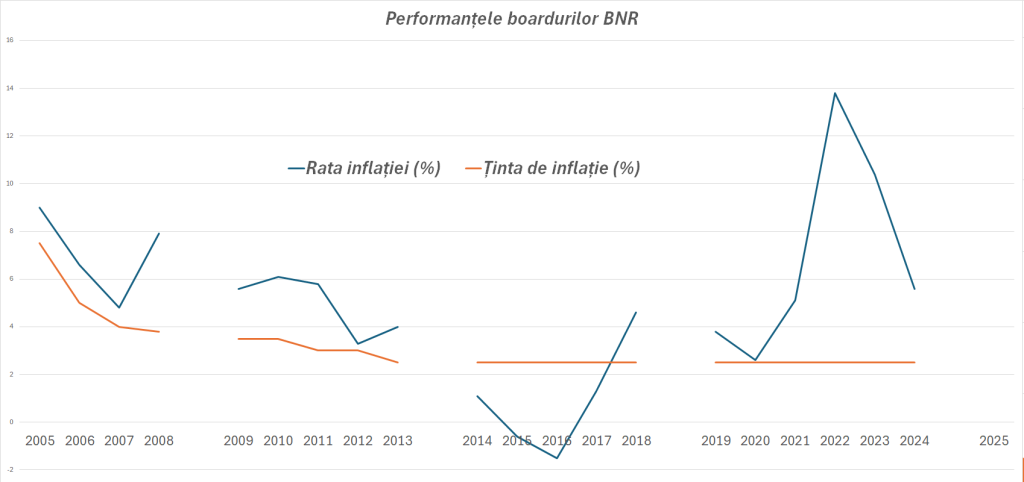

Întrebarea ediției: Care din boardurile BNR au avut cea mai mare eroare a țintirii inflației?

BNR implementează politica monetară în cadrul țintirii inflației începând din august 2005, iar comunicarea activă a băncii centrale cu publicul joacă un rol-cheie în ancorarea anticipațiilor inflaționiste.

Țintirea inflației (inflation targeting) este un regim de politică monetară în care banca centrală anunță public o țintă numerică pentru rata inflației – de obicei pe un orizont de 12–24 de luni -și folosește rata dobânzii de politică monetară ca instrument principal pentru a o atinge.

Logica regimului e simplă: dacă publicul crede că banca centrală va livra inflația promisă, comportamentele de prețuri și salarii se aliniază, ceea ce face mai ieftină și mai rapidă dezinflația.

Care erau alternativele în 2005

Înainte de 2005, BNR folosea agregatele monetare drept ancoră de politică – nici cursul de schimb, nici rata dobânzii nu erau ancora principală.

Alternativele luate în calcul la momentul tranziției includeau: menținerea regimului anterior bazat pe agregate monetare („dacă funcționează, de ce să schimbi?”); adoptarea unui regim de tip BCE, orientat spre stabilitatea prețurilor cu un set mai larg de indicatori; sau un inflation targeting dur, cu ținte foarte stricte și fără flexibilitate operațională. Economiștii care au analizat decizia BNR au argumentat că o formă „soft” de IT era cea mai potrivită în condițiile date – o variantă hard ar fi fost excesiv de costisitoare.

Cursul de schimb a rămas în regim de flotare controlată, BNR reducând treptat intervențiile pe piața valutară.

Regimul monetar al Bulgariei — currency board

Bulgaria a ales o cale radical diferită. În iulie 1997, după ce hiperinflaţia atinsese 242% pe lună în februarie al aceluiași an, Bulgaria a adoptat o lege a currency board-ului, iar BNB a început să funcționeze cu leva integral acoperit de rezerve valutare. Leva a fost fixat la 1,95583 BGN per euro — un curs menținut neschimbat până la adoptarea monedei unice.

Într-un currency board, banca centrală renunță practic la politica monetară discreționară: nu poate fixa rata dobânzii, nu poate tipări bani fără acoperire și nu poate interveni ca lender of last resort. Povestea s-a încheiat pe 1 ianuarie 2026: Bulgaria a adoptat euro, iar BNB a intrat în Eurosistem.

Ce board a ratat cel mai mult?

Dacă ne uităm la mandatele complete, cea mai mare rată de eșec în atingerea țintei de inflație aparține CA-ului BNR din perioada 2019–2023, format din:

Mugur Isărescu

Florin Georgescu

Leonardo Badea

Eugen Nicolăescu

Csaba Bálint

Cristian Popa

Dan Radu Rușanu

Gheorghe Gherghina

Virgiliu Stoenescu

În acea perioadă, abaterea medie față de ținta de 2,5% a fost de aproximativ 4,6 puncte procentuale, mult peste mandatele precedente. Principalul motiv este explozia inflației din 2022–2023, când inflația a ajuns la 13,8% și apoi 10,4%, depășind ținta cu 11,3 respectiv 7,9 puncte procentuale.

Am calculat abaterea medie pătratică- RMSE (Root Mean Squared Error)

RMSE penalizează mai puternic erorile mari. Astfel, anii cu inflație foarte ridicată (2022 și 2023) cântăresc mult mai mult decât anii cu abateri moderate.

Clasament:

CA BNR 2019–2023: RMSE = 6,30 pp

CA BNR 2014–2018: RMSE = 2,59 pp

CA BNR 2005–2008: RMSE = 2,36 pp

CA BNR 2009–2013: RMSE = 2,07 pp

Prin urmare, indiferent dacă folosim abaterea medie absolută (MAE) sau abaterea medie pătratică (RMSE), mandatul 2019–2023 este de departe cel mai slab din istoria regimului de țintire a inflației al BNR.

În continuare, rubricile „Sfatul lui Dan Popa” (Nu confunda cheltuiala cu averea) și „Recomandarea de carte” (Supraviețuirea Romei: Viețile economice ale celor nouăzeci la sută)sunt disponibile doar pentru membrii HotNews Premium.