Pragul de 2.000 de euro pe metrul pătrat pentru locuințele noi a fost depășit. Cum se reinventează piața ipotecară

Dan Popa

Editor coordonator (finanțe-bănci)

Timp de aproape un deceniu, România a ocupat un colț confortabil al hărții imobiliare europene: relativ accesibilă, atrăgătoare pentru un optimism prudent din partea cumpărătorilor la primul imobil şi a investitorilor străini deopotrivă. Acea eră s-a încheiat. „În februarie 2026, un cumpărător mediu avea nevoie de echivalentul a 7,9 ani de salariu net pentru a achiziționa un apartament standard cu două camere, față de 7,4 ani în urmă cu doar trei ani”, spune directorul de marketing al Imobiliare.ro, Daniel Crainic.

În martie 2026, prețul mediu solicitat pentru un apartament în România a depăşit pentru prima dată în istorie pragul de 2.000 de euro pe metru pătrat util – un prag financiar dar și psihologic, afirmă Daniel Crainic, într-un dialog cu HotNews.

Cifrele din spatele acestui moment sunt grăitoare: media națională a prețurilor a crescut cu 40% în doar trei ani, între 2023 şi 2025.

În fiecare joi dimineața jurnalistul Dan Popa trimite newsletterul Economix. Dacă ești pasionat de economie, finanțe personale sau comportamentale. poți să te abonezi aici la newsletterul EconoMix.

Abonează-te

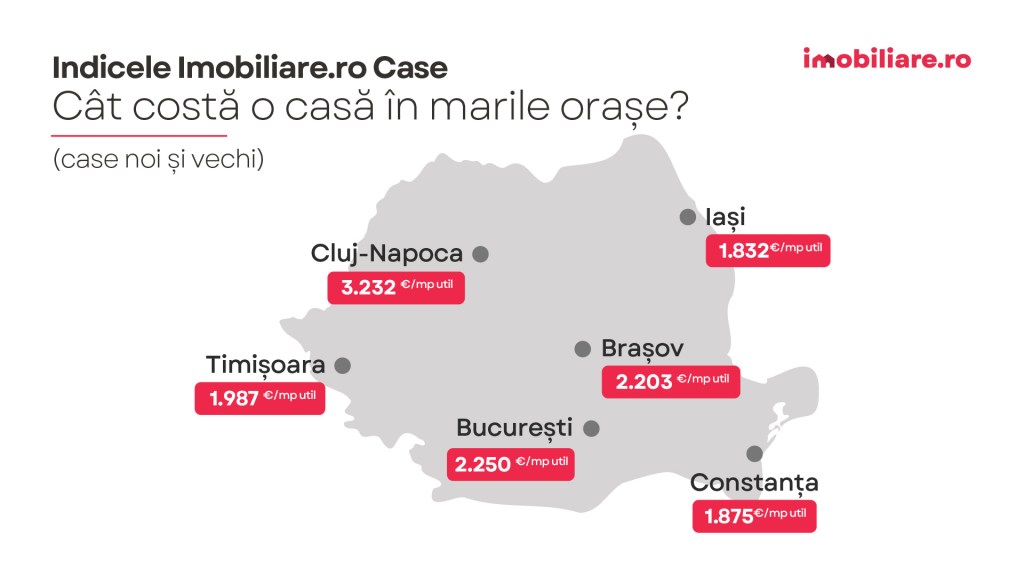

În marile oraşe ale țării, cresterile variază între 31% şi 45%. Bucureştiul şi Braşovul au condus avansul. Apartamentele noi din Capitală – cândva punctul de intrare pentru cumpărătorii aspiraționali – au văzut prețul mediu solicitat urcând de la 1.648 de euro/mp în 2023 la 2.541 de euro/mp astăzi, ceea ce înseamnă o creştere de 54%. În Cluj-Napoca, de multă vreme cea mai scumpă piață din țară, apartamentele noi ating acum o medie de 3.407 euro/mp – o cifră care nu ar părea deplasată în anumite cartiere din Viena sau Varşovia.

Au atins pragul de 2.000 de euro/mp pentru apartamentele noi inclusiv oraşele considerate până acum accesibile

În cazul României, presiunea ascendentă asupra valorilor a coincis cu o contracție notabilă a ofertei de locuințe – în special pe segmentul construcțiilor noi. Dezvoltatorii, confruntați cu costuri de construcție mai ridicate şi condiții de finanțare mai strâmte în urma şocului inflaționist din 2022-2023, au încetinit livrările şi au redus lansările de proiecte. Cumpărătorii care cândva aveau de ales dintr-o multitudine de apartamente în fază de proiect s-au trezit concurând pentru opțiuni mai puține la prețuri mai mari.

Piața secundară a spus o poveste similară. În Braşov, prețurile apartamentelor vechi au crescut cu 44% în trei ani – de la 1.545 la 2.222 de euro/mp. Piața de revânzare din Bucureşti a fost la mică distanță, cu un avans de 43%. Chiar şi oraşele considerate până de curând alternative accesibile – Constanța, Timişoara, Iaşi – au atins sau se apropie de pragul de 2.000 de euro/mp pentru apartamentele noi.

Indicatorul de accesibilitate, măsurat ca numărul de ani de salariu net mediu necesar pentru achiziția unui apartament standard cu două camere de 52 mp, a crescut în consecință. În februarie 2023, un cumpărător avea nevoie de echivalentul a 7,4 ani de venituri. În februarie 2026, această cifră ajunsese la 7,9 ani.

Decalajul poate părea modest, dar reflectă o înrăutățire reală: salariile în România au crescut, însă nu suficient de repede pentru a ține pasul cu valorile imobiliare.

„În februarie 2026, un cumpărător mediu avea nevoie de echivalentul a 7,9 ani de salariu net pentru a achiziționa un apartament standard cu două camere – față de 7,4 ani în urmă cu doar trei ani”, spune Daniel Crainic

Piața ipotecară se reinventează

Dacă piața imobiliară a fost remodelată de cerere şi ofertă, industria ipotecară a fost refăcută de ciclul ratelor dobânzilor – şi de ingeniozitatea băncilor dornice să-şi păstreze cota de piață. Când BNR şi-a ridicat rata de politică monetară la 7% în 2023, iar indicele de referință IRCC a urcat rapid, creditorii s-au aflat în fața unei dileme: să transfere costul mai ridicat al banilor către clienți sau să îl absoarbă în schimbul menținerii volumelor de creditare.

Au ales absorbția – selectiv. Băncile au pivotat către credite ipotecare cu dobândă fixă pe perioade inițiale de trei până la cinci ani, stabilind prețul acestor produse la niveluri care uneori nu aveau legătură cu condițiile de piață. Primele astfel de oferte au apărut în jurul valorii de 7% în 2023. La începutul anului 2026, cele mai bune rate disponibile pentru produse similare cu dobândă fixă scăzuseră la 4,5%-5%. Strategia nu a fost pur altruistă: a fost un pariu calculat pe valoarea pe termen lung a clientului şi pe poziția de piață. După cum explică Dan Niculae, CEO Imobiliare.ro Finance, creditorii cu lichiditate suficientă şi portofolii cu risc scăzut au fost dispuşi să acorde împrumuturi la costuri cvasi-promoționale pentru a-şi securiza împrumutații pe care sperau să îi rețină timp de decenii.

Pivotul către dobânzile fixe a declanşat şi un val de refinanțări. Debitorii care contractaseră credite ipotecare cu dobândă variabilă înainte de 2022 – când IRCC se situa la minime istorice – s-au grăbit să îşi blocheze rate de rambursare previzibile. Astăzi, produsele cu dobândă fixă domină originarea de noi credite ipotecare în România, o schimbare structurală greu de imaginat acum cinci ani.

Mai puțini jucători, mai multă putere

Intensitatea competitivă a pieței ipotecare din România coexistă cu un paradox: chiar şi în timp ce băncile concurează intens pentru clienți, numărul creditorilor se reduce. Trei bănci româneşti au fost achiziționate în ultimii ani, iar o a patra se află în prezent în acest proces. Consolidarea oglindеşte o tendință mai largă în băncile din Europa Centrală şi de Est – către instituții mai puține, fiecare cu o anvergură mai mare şi o greutate sistemică sporită.

O piață mai concentrată nu este neapărat una mai proastă pentru consumatori – băncile mari au adesea o apetență mai mare pentru risc şi o capacitate mai mare de a oferi rate competitive. Însă ridică întrebări pe termen lung cu privire la puterea de stabilire a prețurilor şi reziliența sectorului dacă condițiile de creditare se vor înăspri din nou. Deocamdată, ofertele promoționale continuă. Creditorii concurează pe perioadele cu dobândă fixă, pe funcționalități digitale, pe viteza de aprobare. Piața ipotecară a devenit, într-un mod cu totul românesc, un câmp de bătălie al experienței clientului.

Lei, nu euro

Una dintre cele mai importante schimbări din structura pieței ipotecare româneşti a primit relativ puțină atenție: dispăriția cvasi-totală a creditării în valută străină. În 2009-2010, creditele ipotecare în euro erau omniprezente în România, aşa cum erau în cea mai mare parte a Europei de Est. Criza financiară care a urmat a expus riscul catastrofal incorporat în acel model, pe măsură ce monedele locale s-au depreciat şi debitorii s-au trezit prinşi în obligații care se gonflaseră în termeni reali.

Argumentul BNR – acela că debitorii ar trebui să contracteze credite în moneda în care îşi încasează veniturile – a fost aproape universal adoptat. Creditele ipotecare în euro aproape că au dispărut de la ghişeelele băncilor româneşti. Dacă această reținere va rezista în cazul în care leul se va confrunta cu o presiune prelungită, sau dacă diferențialele de dobândă față de zona euro vor deveni mai atrăgătoare, rămâne o întrebare deschisă.

Literele mici ale concurenței

Concurența pe piața ipotecară din România este reală, însă vine cu condiții ataşate – în sens propriu. Băncile leagă în mod obişnuit rata dobânzii de adoptarea unor produse auxiliare: conturi de salarii, volume minime de tranzacții, activarea aplicațiilor de mobile banking. Reducerile oferite sunt în general sub 0,5 puncte procentuale, mai modeste decât în alte țări, unde vânzarea încrucişată a asigurărilor de viață este frecventă; promovarea produselor de pensii sau investiții drept pârghii de îmbunătățire a dobânzii este mai rară în România

Costul total al unui credit ipotecar în România este influențat nu doar de dobândă ci şi de comisioane indirecte – taxe de evaluare, prime de asigurare, alte comisioane – toate regăsindu-se în DAE. Tendințele emergente – creditele verzi pentru proprietățile eficiente energetic, campaniile active de refinanțare – sugerează o piață care se maturează mai degrabă decât una care se supraîncălzeşte.

Ce spun semnalele

Datele din propriul sondaj făut de Banca Națională oferă un contrapunct. BNR a constatat că majoritatea băncilor comerciale credeau că prețurile medii ale proprietăților s-au menținut stabile – nu au crescut. Doar 31% au raportat că au observat creşteri de prețuri. Pentru începutul anului 2026, 84% dintre bănci se aşteptau ca prețurile să rămână constante. Rata de respingere a cererilor de credit ipotecar a crescut şi ea: un procent net de 15% dintre creditori au raportat că au respins mai multe cereri de împrumuturi pentru achiziția de locuințe în T4 2025.

Creditul de consum spune o poveste mai dură. Cererea de împrumuturi a scăzut cu un procent net de 53% în T4 2025 – o contracție puternică, cu scăderi înregistrate la toate tipurile de credit de consum.

Ratele de respingere au sărit: un procent net de 30% dintre bănci au raportat o creştere a refuzurilor cererilor de credite de consum. Dacă aceasta marchează o răcire sănătoasă sau primul cutremur al a ceva mai îngrijorător depinde de ce se va întâmpla cu inflația, creşterea salariilor şi ciclul ratelor dobânzilor în lunile următoare.