Studiul de impact al impozitarii companiilor in functie de venit, anuntate de ministrul Misa. O companie din trei va fi expusa riscului de a intra in insolventa. Vezi in text calculele finale si ce optiuni au firmele pentru a ramane in business

Aproximativ 60% dintre companiile romanesti nu vor putea sa acopere povara fiscala in crestere conturata de trecerea de la cota unica la impozitul pe venit anuntat de ministrul Ionut Misa, arata un minutios studiu de impact realizat de Iancu Guda, Presedintele AAFBR (Asociatia Analistilor Financiar-Bancari din Romania) si Lector IBR (Institutul Bancar Roman). O companie din trei care activeaza in Romania va fi expusa riscului de a intra in insolventa din cauza noilor masuri fiscale. In scenariul in care toate companiile ar plati impozit de 1% pe venit: aproximativ 26.000 de companii ar plati un impozit mai mare, 133.000 de companii ar plati un impozit mai mic, in timp ce restul companiilor ar plati acelasi impozit precum cel actual. Vezi in text calculele in cazul fiecarui scenariu (impozit de 2% pe venit si respectiv 3%) , care sunt cele mai afectate sectoare si ce optiuni le raman companiilor pentru a nu iesi din business.

- Contextul General al Mediului de Afaceri

Programul de Guvernare 2017 – 2020 prezentat de catre noul guvern propune o serie de modificari de ordin fiscal, social si investitional. Din perspectiva impactului fiscal asupra mediului de afaceri, cea mai importanta modificare vizeaza impozitarea veniturilor pentru toate companiile din Romania, (impozit pe cifra de afaceri) incepand cu 01 ianuarie 2018. Acest impozit va inlocui impozitul pe profit si va avea 2 sau 3 trepte de impozitare. In acest moment impozitul pe profit este de 16%, in timp ce microinreprinderile cu cifra de afaceri sub 500.000 de euro pe an platesc impozit pe venit, de 3% pe cifra de afaceri daca nu au angajati sau de 1% daca au cel putin un angajat. Conform ultimelor declaratii disponibile la acest moment ale ministrului Finantelor, Ionut Misa, treptele de impozitare pentru toate firmele vor fi de 1%, 2% si 3% pe cifra de afaceri.

Conform reprezentantilor coalitiei aflate la guvernare, inlocuirea profitului brut cu cifra de afaceri ca baza impozabila este o masura menita sa combata practica multinationalelor de optimizare fiscale si diminuare a impozitelor platite, in conditiile in care acestea inregistreaza un profit impozabil de aproape trei ori mai mic comparativ cu firmele autohtone, desi nivelul cifrei de afaceri este similar. Declaratiile sunt facute in contextul in care veniturile colectate din impozite si taxe ca si procent din PIB in Romania sunt de 25,4%, nivelul minim din Uniunea Europeana dupa Irlanda si mult inferior mediei de 40,1% inregistrata in Uniunea Europeana (conform calculelor Consiliului Fiscal ).

Avand in vedere treptele de impozitare indicate in cazul in care se implementeaza aceasta masura fiscala incepand cu anul urmator, companiile se vor regasi intr-una din urmatoarele situatii:

- la o cota de impozitare de 1%, ar fi avantajate firmele care inregistreaza o marja bruta de profit mai mare de 6,25%;

- la o cota de impozitare de 2%, ar fi avantajate firmele care inregistreaza o marja bruta de profit mai mare de 12,50%;

- la o cota de impozitare de 3%, ar fi avantajate firmele care inregistreaza o marja bruta de profit mai mare de 18,75%.

Toate companiile care inregistreaza pierderi, sau o marja bruta de profit sub aceste praguri, vor plati un impozit mai mare comparativ cu cel platit pana in prezent. O situatie speciala o reprezinta microintreprinderile (companiile cu venituri sub 500.000 EUR), care platesc deja impozit pe venit (3% daca nu au nici un angajat, sau 1% daca au cel putin un angajat).

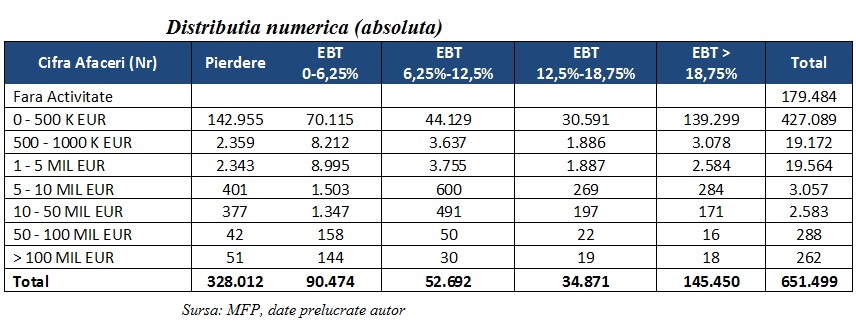

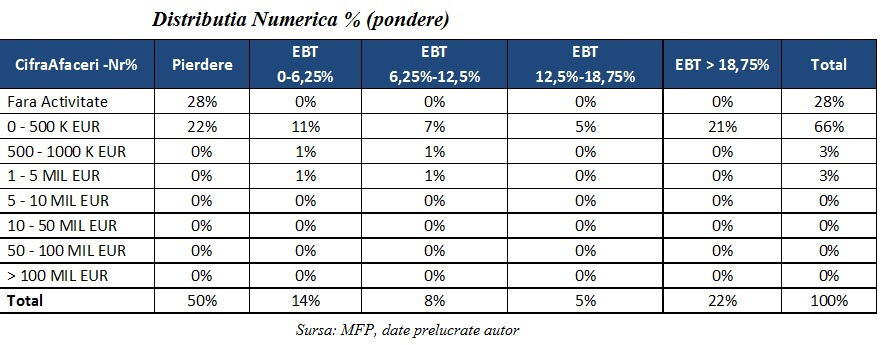

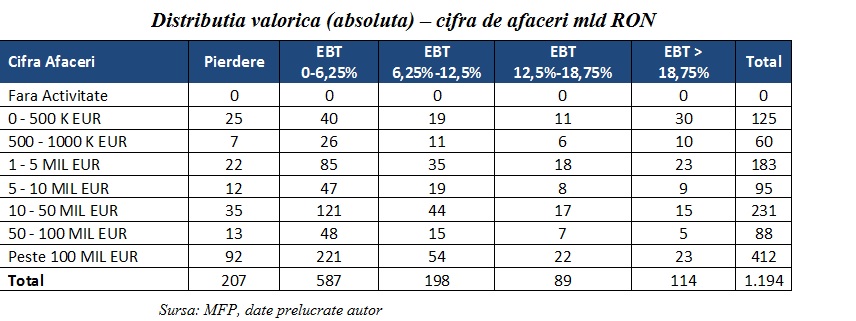

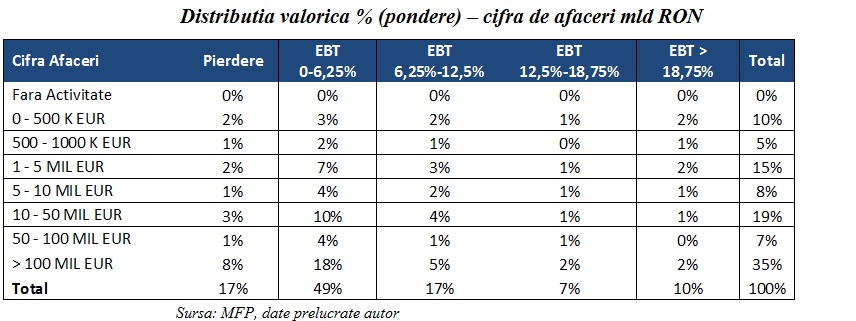

Tabelele urmatoare ilustreaza distributia numerica si valorica a companiilor care activeaza in Romania, avand in vedere situatiile financiare depuse la MFP pentru anul 2015 .

Conform cifrelor ilustrate in tabelele anterioare, se observa o concentrare numerica foarte ridicata a mediului de afaceri in randul microintreprinderilor (93% dintre acestea inregistreaza venituri sub 500.000 EUR), in timp ce 90% dintre venituri sunt inregistrate in randul firmelor cu venituri peste acest prag.

In probabilitatea in care noile masuri fiscale nu vor aduce modificari importante asupra gradului de povara fiscala pentru microintreprinderi (care sunt impozitate deja in functie de venituri), este clar ca noile masuri fiscale vizeaza companiile mari si foarte mari. Aceste cifre nu fac decat sa confirme cele exprimate deja de initiatorii acestei propuneri fiscale.

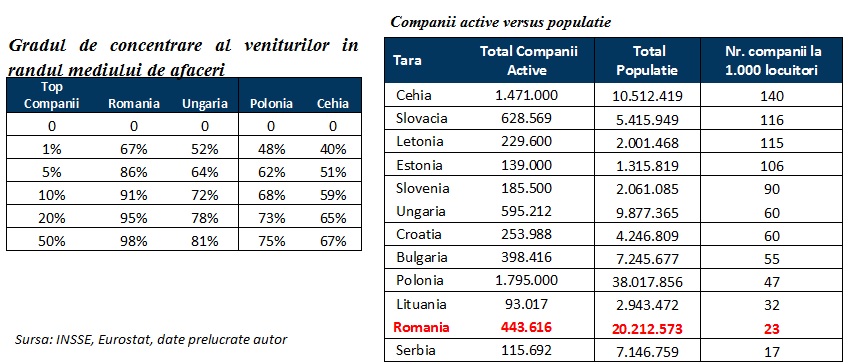

Aceasta masura fiscala trebuie inteleasa in contextul polarizarii accentuate a mediului de afaceri. Astfel, cele mai mari 1% dintre companiile din Romania (primele 4500 de companii cu cea mai mare cifra de afaceri) concentreaza aproximativ 67% din veniturile raportate de toate companiile active in anul 2015. Acest procent este mult superior gradului de concentrare inregistrat in Ungaria (64%), Polonia (62%) sau Cehia (51%). Nivelul de concentrare mult mai ridicat al veniturilor inregistrat in mediul de afaceri romanesc este explicat si prin diferentele de spirit antreprenorial relativ la tarile din regiune. Astfel, Romania inregistreaza al doilea cel mai scazut nivel, dupa Serbia, al numarului de companii raportat la totalul populatiei.

Cifrele privind concentrarea veniturilor companiilor in functie de dimensiunea acestora, precum si antreprenoriatul relativ la dimensiunea populatiei, sunt ilustrate in tabelele urmatoare.

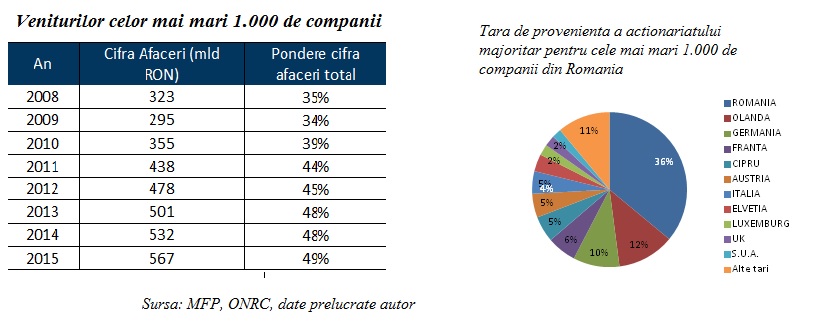

Pentru a intelege si mai bine detaliile acestui fenomen de polarizare accentuata a mediului de afaceri, ne vom concentra atentia asupra analizei celor mai mari 1.000 de companii din Romania, clasament realizat in baza cifrei de afaceri raportate pentru anul 2015. Conform cifrelor ilustrate in tabelul 7 si graficul 1, cele mai mari 1.000 de companii din Romania inregistrau o cifra de afaceri consolidata de 323 mld RON la finalul anului 2008, respectiv 35% din cifra de afaceri inregistrata la nivelul mediului de afaceri de catre toate companiile, ajungand la 567 mld RON la finalul anului 2015, respectiv 49% din total. Analizand tara de provenienta a actionariatului, doar o treime din cele mai mari 1.000 de firme din Romania sunt autohtone.

Mai mult decat atat, fenomenul de polarizare este amplificat de o majorare a calibrului financiar intre firmele mari si cele mici. Firmele mici inregistreaza un nivel de indatorare mai ridicat cuplat cu o durata de colectare a creantelor mult mai extinsa si un nivel inferior al investitiilor pe termen lung (apreciat prin ponderea activelor corporale in total active). Cu alte cuvinte, datele prezentate pana in momentul de fata indica faptul ca impactul crizei financiare s-a resimtit mai mult in randul firmelor mici, care nu aveau reserve financiare pentru a difera socurile negative marcate prin scaderea veniturilor, cresterea costului de finantare sau neincasarea creantelor. Cu alte cuvinte, cei bogati au devenit si mai bogati, iar cei saraci au saracit si mai mult!

- Impact scenariul in care toate companiile ar plati impozit de 1% pe venit

La data realizarii prezentului studiu de impact (3 Iulie 2017), opinia publica nu a fost informata cu privire la criteriile (nivelul cifrei de afaceri al companiilor, numarul de angajati, durata de functionare, etc …) in functie de care se vor aplica treptele de impozitare de 1%, 2% si 3% pe venit. In acest context, calculele urmatoare sunt realizate comparand legislatia fiscala actuala cu noile reglementari in conditiile in care consideram succesiv cotele de 1%, 2% sau 3% pentru toate companiile. Concluziile sunt:

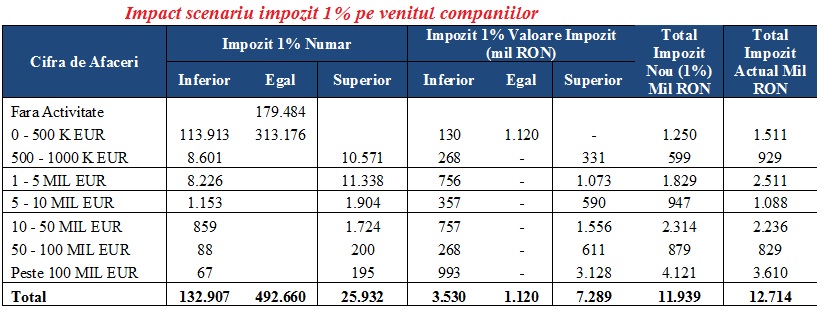

In scenariul in care toate companiile ar plati impozit de 1% pe venit: aproximativ 26.000 de companii ar plati un impozit mai mare, 133.000 de companii ar plati un impozit inferior, in timp ce restul companiilor ar plati acelasi impozit precum cel actual (microintreprinderi sau companii care nu inregistreaza venituri). In total, nivelul cumulat al impozitului pe venit ar fi de 11,93 mld RON, cu aproximativ 6,1% mai mic decat cel actual, respectiv 12,7 mld RON. Rezultatele sunt sintetizate si ilustrate in tabelul urmator.

- Impact scenariul in care toate companiile ar plati impozit de 2% pe venit

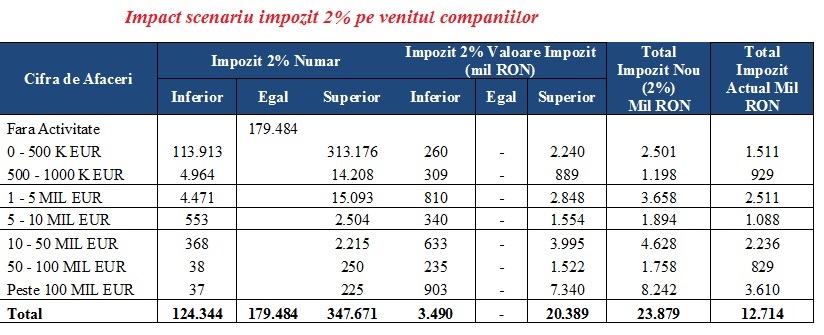

In scenariul in care toate companiile ar plati impozit de 2% pe venit: aproximativ 347.000 de companii ar plati un impozit mai mare, deci jumatate din companii (fata de scenariul anterior, se includ aici microintreprinderile care platesc 1% in momentul de fata), 124.000 de companii ar plati un impozit inferior, in timp ce restul companiilor ar plati acelasi impozit precum cel actual (companii care nu inregistreaza venituri). In total, nivelul cumulat al impozitului pe venit ar fi de 23,88 mld RON, cu aproximativ 88% mai mult decat cel actual, respectiv 12,7 mld RON. Rezultatele sunt sintetizate si ilustrate in tabelul urmator.

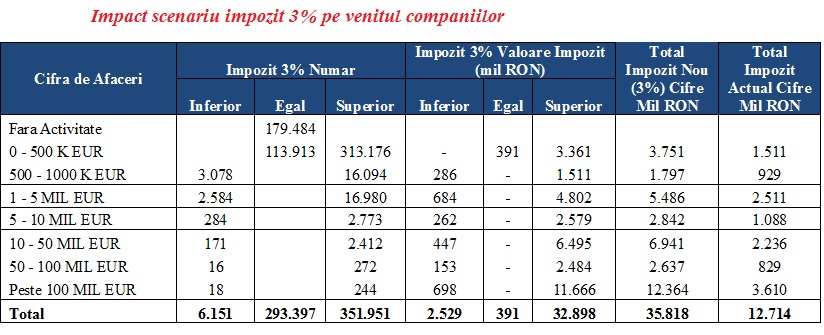

- Impact scenariul in care toate companiile ar plati impozit de 3% pe venit

In scenariul in care toate companiile ar plati impozit de 3% pe venit: aproximativ 352.000 de companii ar plati un impozit mai mare, 6.000 de companii ar plati un impozit inferior, in timp ce restul companiilor ar plati acelasi impozit precum cel actual (fata de scenariul anterior, se adauga aici microintreprinderile care au zero angajati, deci platesc in momentul de fata impozit de 3% pe venit). In total, nivelul cumulat al impozitului pe venit ar fi de 35,82 mld RON, cu aproximativ 182% mai mult decat cel actual, respectiv 12,7 mld RON. Rezultatele sunt sintetizate si ilustrate in tabelul urmator.

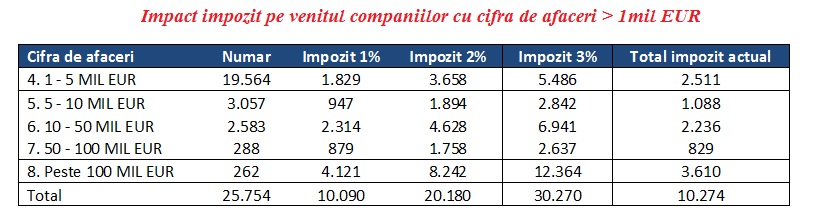

In toate cele trei scenarii, companiile mari (care inregistreaza venituri peste 1 mil EUR) vor avea cel mai mult de suferit. Aproximativ 60% dintre acestea sunt companii cu actionariat strain! Cifrele din tabelul urmator sintetizeaza numarul si nivelul total al impozitelor pe care aceste companii le platesc in momentul de fata, comparativ cu cele trei scenarii simulate anterior.

- Care sunt cele mai afectate sectoare?

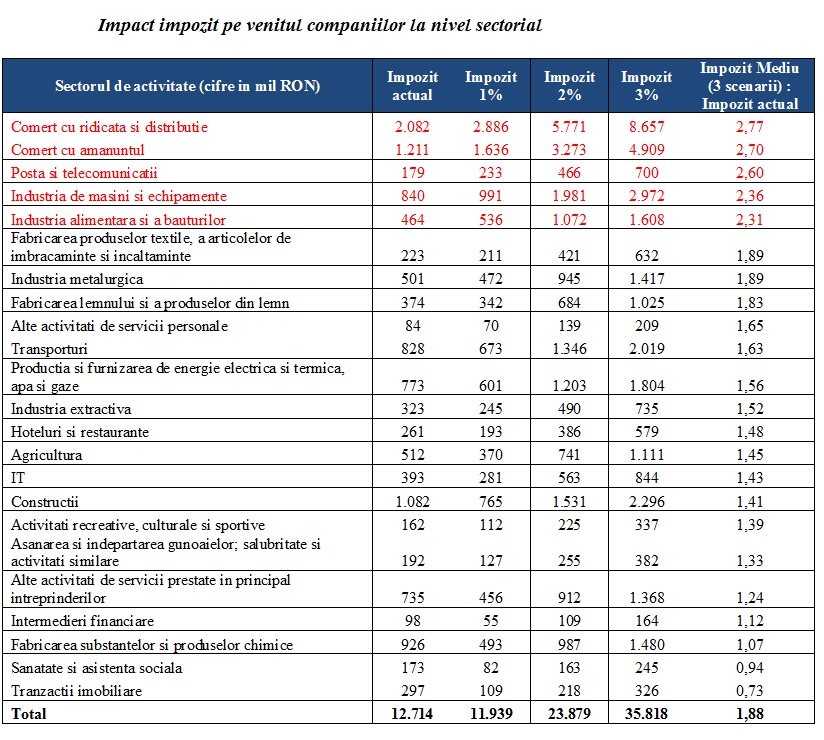

Deoarece la data realizarii prezentului studiu de impact (3 Iulie 2017), opinia publica nu a fost informata cu privire la criteriile in functie de care se vor aplica treptele de impozitare (1%, 2% si 3% pe cifra de afaceri), gradul de povara fiscala in noul context a fost calculat ca medie aritmetica a celor trei scenarii, si a fost raportat la nivelul actual al impozitelor platite (raportul dintre acestea este prezentat in ultima coloana din dreapta a tabelului 12).

Analizand cifrele din tabelul urmator, observam faptul ca impactul difera semnificativ de la un sector la altul in functie de doua variabile importante: nivelul veniturilor (rulajele) si al profiturilor (marginile) obtinute. Astfel, sectorul distributiei si al vanzarilor cu amanuntul inregistreaza traditional rulaje mari cuplate cu margini de profit mai scazute. In acest context, aceste sectoare sunt cele mai afectate de noile masuri, povara fiscala in masura in care noile norme vor fi aplicate ajungand de aproape trei ori mai mare decat cea actuala. In general, cele mai putin afectate sectoare sunt cele de prestare ale serviciilor, intermedieri sau productie, unde nivelul veniturilor este mai mic in timp ce marginile de profitabilitate sunt mai mari. Doar doua sectoare vor inregistra un nivel mediu al impozitarii inferior celui actual, respectiv sanatate si asistenta sociala (-6%) si tranzactiile imobilizare (-27%).

- Ce optiuni le raman companiilor?

Gradul de povara fiscala in noul context a fost calculat ca medie aritmetica a celor trei scenarii, acesta fiind in crestere pentru 53% dintre companiile care activeaza in Romania. Practic, sub auspiciile actuale, si avand in vedere ipotezele prezentului studiu de impact, aproape jumatate din firmele active in Romania sunt expuse unor impozite in crestere incepand cu anul 2018. Pentru a evalua capacitatea acestor companii de a suporta o povara fiscala in crestere, au fost evaluate urmatoarele alternative (in ordinea posibilitatilor practice existente in activitatea de zi-cu-zi a oricarei companii):

Solutii operationale, respectiv estimarea fluxului de numerar operational prin metoda indirecta. Practic, numerarul net (incasari minus plati) din activitatea de baza a unei companii poate fi crescut prin:

- cresterea profitului operational: dificil de realizat, avand in vedere scumpirea capitalului (consensul pietei indica cresterea dobanzilor incepand cu a doua jumatate a anului curent), descurajarea investitiilor (din cauza impozitarii venitului) si cresterile cheltuielilor cu personalul. Conform programului de guvernare, nivelul salariului minim brut in Romania, in urmatorii 4 ani, va fi de 2.000 lei in 2018, 2.200 lei in 2019 si 2.400 lei in 2020. Pentru cei cu studii superioare salariul minim va fi de 2.300 lei in 2018, 2.640 lei in 2019 si 3.000 lei in 2020. In prezent, salariul minim brut este de 1450 de lei pe luna;

- reducerea duratei de rotatie a stocurilor (vanzarea din stoc): dificil de realizat, in conditiile in care nivelul actual al stocurilor raportat de catre mediul de afaceri acopera necesarul doar pentru 40 de zile;

- colectarea mai rapida a creantelor: teoretic, aceasta ar putea fi o resursa importanta, in conditiile in care nivelul actual este destul de ridicat, respectiv 118 zile, fiind aproape de doua ori mai extins decat nivelul inregistrat inaintea impactului crizei financiare (60 de zile in anul 2007). Practic, este greu de crezut ca acest lucru va fi posibil, deoarece creantele existente in sold sunt foarte vechi si foarte greu de recuperat (majoritatea fiind aferente unor clienti insolventi) iar companiile vor inregistra o presiune fiscala in crestere;

- cresterea termenului de plata catre furnizori: istoria ultimilor zece ani ne arata ca firmele romanesti au optat la aceasta solutie atunci cand au avut nevoie de lichiditate. Totusi, chiar daca acest lucru se va intampla, aceasta nu va face decat sa amplifice problema, deoarece furnizorii vor avea o problema dubla (povara fiscale in crestere cuplata cu incasarea mai lenta a facturilor);

Solutii investitionale – practic, companiile pot genera numerar suplimentar prin dezinvestitii (vanzarea unor active care nu sunt imperios necesare activitatii de baza, sau vanzarea unor active „core” si inchirierea lor ulterioara spre utilizare („sale and lease back”). Totusi, dezinvestitiile nu reprezinta decat o solutie pe termen scurt, acestea avand un efect opus si amplificand problema pe termen mediu-lung, deoarece deterioreaza competitivitatea firmei respective;

Solutii financiare – companiile pot obtine numerar suplimentar prin contractarea unor credite de la banci sau capitalizarea suplimentara de la actionari. Pracitc, este greu de crezut ca actionarii vor dori sa faca acest lucru, sau ca bancile sunt dispuse sa finanteze o companie doar pentru acoperirea impozitelor suplimentare.

In acest context, conditia esentiala pentru continuarea activitatii este optimizarea fluxului de numerar din activitatea operationala, investitionala sau financiara, conform schemei urmatoare (sunt incluse si formulele folosite pentru estimarea fluxului de numerar.

- CONCLUZIE:

Avand in vedere ipotezele prezentului studiu de impact, aproape jumatate din firmele active in Romania sunt expuse unor impozite in crestere incepand cu anul 2018. Analizand posibilitatile pragmatice de optimizare a fluxului de numerar (operational, investitional si financiar), aproximativ 60% dintre aceste companii nu vor putea sa acopere povara fiscala in crestere. Astfel, aproximativ 1 din 3 companii care activeaza in Romania sunt expuse riscului de a intra in insolventa din cauza noilor masuri fiscale privind impozitarea tuturor firmelor in functie de venit.

„Mediul de afaceri care activeaza in Romania sufera de o boala foarte grava, respectiv lipsa paturii de mijloc din cauza polarizarii excesive. Cele mai mari 1% dintre companii genereaza doua treimi din veniturile intregului mediu de afaceri, iar aproape 60% dintre acestea sunt multinationale si prezinta o sarcina fiscala mai mica decat restul companiilor autohtone. In acest context, prin inlocuirea profitului brut cu cifra de afaceri ca baza impozabila, noul guvern doreste, conform declaratiilor oficiale, sa combata practica multinationalelor de optimizare fiscala si diminuare a impozitelor platite. Personal, confirm aceasta afectiune a mediului de afaceri, dar nu cred ca un tratament in masa este cea mai fericita solutie, din cauza efectelor colaterale generalizate asupra tuturor companiilor care activeaza in Romania. Acest studiu de impact concluzioneaza faptul ca, sub auspiciile actuale, aproape jumatate din firmele active in Romania sunt expuse unor impozite in crestere incepand cu anul 2018, in timp ce 60% dintre acestea nu vor putea suporta povara fiscala suplimentara. Astfel, aproximativ 1 din 3 companii care activeaza in Romania sunt expuse riscului de a intra in insolventa din cauza noilor masuri fiscale privind impozitarea tuturor firmelor in functie de venit. Noile masuri fiscale, asa cum sunt prezentate in stadiul actual, par sa trateze efectul, si mai putin cauza. Personal, cred ca ar fi mai indicata o interventie chirurgicala asupra cauzei, respectiv identificarea companiilor care reduc sau evita impozitarea profitului la nivelul real, si normalizarea acestuia conform realitatii. Daca nu se intelege si nu se rezolva cauza, se va trata efectul intr-un mod gresit.” a declarat Iancu Guda, Presedintele AAFBR (Asociatia Analistilor Financiar-Bancari din Romania) si Lector IBR (Institutul Bancar Roman)

Nota: Concluziile exprimate in acest studiu de impact reprezinta opinia autorului, si nu implica in nici un fel institutiile in care autorul este asociat / implicat.