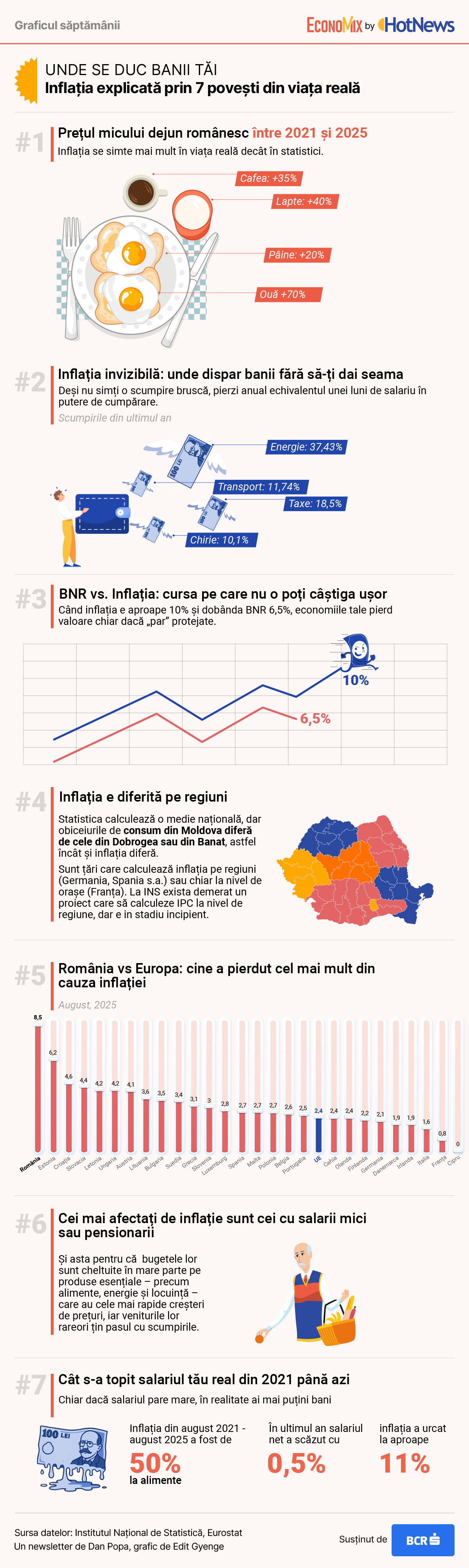

10 observații surprinzătoare despre inflație

Mai jos poți citi o ediție completă a newsletterului săptămânal „EconoMix”, semnat de Dan Popa.

Graficul săptămânii

Graficul săptămânii

Inflația a rămas sub 10% în septembrie, deși consensul unanim era că va depăși acest prag psihologic.

Mulți oameni suferă de „iluzia banilor” , adică tind să își considere suta de lei din buzunar în termeni nominali, nu în termeni reali . Simplu spus, ei cred în mod eronat că acea sută de lei valorează la fel ca săptămâna trecută sau că va valora la fel și săptămâna viitoare, ceea ce e complet greșit.

Din cauza decalajului dintre momentul în care are loc activitatea economică (vânzări, venituri obținute) și momentul în care se colectează impozitele, inflația ridicată reduce valoarea reală a veniturilor fiscale. Aceasta se numește efectul Olivera- Tanzi.

Guvernele iubesc inflația și profită de ea pentru a scădea ponderea datoriei publice în PIB. Iată câteva observații surprinzătoare despre inflație:

- Poți fi „mai bogat” pe hârtie, dar mai sărac în realitate.

Salariul tău poate crește cu 5%, dar dacă inflația este de 10%, venitul tău real scade de fapt cu 5%.

Exemplu: dacă salariul crește de la 5.000 la 5.500 lei, dar cheltuielile lunare cresc de la 4.000 la 4.800 lei, puterea ta reală de cumpărare scade.

2. Economiile pierd valoare chiar și atunci când sunt „în siguranță”.

O dobândă de 7% la bancă într-o perioadă cu 10% inflație înseamnă o pierdere de 3% din valoarea reală pe an.

Iar în 7 ani, pierzi aproape un sfert din puterea de cumpărare — fără crize, fără șocuri vizibile.

3. „Shrinkflation” = inflația invizibilă.

Plătești același preț, dar primești un produs mai mic ca dimensiuni.

Ciocolata de la 100 g ajunge la 85 g. Iaurtul de la 150 ml scade la 125 ml. Inflația reală e mai mare, dar nu se vede imediat în statistici, ci doar în bugetul tău.

4. „Inflația micului dejun” lovește mai tare decât inflația oficială.

Costul unui mic dejun obișnuit (pâine, lapte, ouă, unt, cafea) crește mai repede decât indicele general al prețurilor.

În 2021–2024, în România, inflația alimentară a atins aproape 49%, în timp ce inflația totală era 44%. În ultimul an, cafeaua s-a scumpit cu aproape 20%, carnea și uleiul cu câte 10%. De aceea mulți oameni simt o inflație mai mare decât arată cifrele oficiale.

5. Inflația îi penalizează pe cei care economisesc și îi recompensează pe cei care datorează bani. Dacă ai o datorie de 100.000 lei cu dobândă fixă de 5%, iar inflația e 10%, valoarea reală a datoriei scade. În schimb, cei care economisesc „responsabil” pierd din puterea de cumpărare. Inflația devine astfel o penalizare pentru prudență.

6. Activele cresc, dar accesibilitatea lor scade. Prețurile locuințelor urcă în perioade de inflație, dar cresc și ratele dobânzilor. Astfel, chiar dacă o locuință valorează mai mult, mai puțini oameni o pot cumpăra. Proprietarii devin „mai bogați” doar pe hârtie.

7. Inflația nu lovește pe toată lumea la fel. Gospodăriile cu venituri mici cheltuiesc 80% pe necesități (mâncare, energie, chirie). Cele cu venituri mari doar 40%. Asta înseamnă o „inflație în două viteze”: aceeași țară, dar experiențe complet diferite.

8. Creierul uman subestimează inflația compusă

O inflație de 6% timp de 10 ani înseamnă că prețurile aproape se dublează. Mulți cred că „6% nu e mult”, dar în realitate costurile de trai cresc cu 79% în 10 ani.

9. Inflația este un impozit ascuns.

Guvernele câștigă: inflația crește nominal încasările din taxe, prin salarii și prețuri mai mari, fără să majoreze impozitele. Economiștii o numesc adesea „taxa invizibilă”.

10. Inflația schimbă comportamente, nu doar prețuri.

Oamenii cumpără mai des („până nu se scumpește”), fac stocuri sau trec la branduri mai ieftine. În perioade inflaționiste, psihologia consumatorului devine la fel de importantă ca producția.

Ce merită citit

Ce merită citit

- În cadrul prelegerilor private ale miliardarului Peter Thiel: Avertismente despre „Anticrist” și distrugerea SUA. Washington Post a analizat înregistrările audio scurse de la patru conferințe neoficiale pe care investitorul în tehnologie le-a ținut la San Francisco în ultima lună, care au îmbinat convingerile despre religie și tehnologie.

- Ascensiunea meteorică a industriei auto chineze, din 1953 până în prezent. În ceea ce privește automobile, China este acum centrul lumii. Principalul producător mondial de automobile din 2009, a devenit principalul exportator în 2023, devansând Germania și Japonia. Această ascensiune este cu atât mai spectaculoasă cu cât prima sa fabrică de automobile, construită cu ajutorul Uniunii Sovietice, datează abia din 1953.

- Cine susține eșafodajul libertății? Prosperitatea de care s-a bucurat lumea occidentală timp de decenii a fost rezultatul unor idei, în special a ideilor liberale clasice despre liberul schimb, drepturile individuale, guvernarea limitată și statul de drept. Acestea au creat condițiile în care inovația a înflorit în SUA. Dar ideile sunt ca infrastructura. Dacă nu le întreții, ele se degradează.

- ChatGPT, nemulțumită să fie o aplicație, vrea să devină sistemul de operare al vieții tale.

- Lecția lui 1929. A trecut un început de secol de la criza din 1929, însă aceasta rămâne cel mai semnificativ – și în mare parte greșit înțeles – dezastru financiar din istoria modernă. Publicul de astăzi poate avea o idee vagă despre ce s-a întâmplat atunci, dar puțini au vreo idee despre persoanele care au jucat un rol în această dramă, ce au făcut pentru a precipita criza, de ce nu au prevăzut-o și ce măsuri au luat pentru a încerca să o pună capăt.

Calendarul economic

Calendarul economic

Săptămâna următoare aduce date privind construcțiile și incidentele de plăți, printre altele.

Luni, 20 octombrie

Statistica publică lucrările de construcții din august și pe primele 8 luni

Banca Națională publică datele privind Centrala incidentelor de plăți valabile în luna Septembrie 2025

Miercuri, 22 octombrie

Cifra de afaceri în comerțul cu autovehicule și motociclete, calculată de INS

Tot INS publică cifra de afaceri în comerț și servicii prestate în principal populației

Inflația: „Ucigașul tăcut” al planurilor tale de pensie. Cum îți protejezi banii?

Chiar și o inflație moderată vă poate eroda valoarea reală a economiilor și pensiei în timp.

Dacă inflația este în medie de 4% pe an, puterea ta de cumpărare se înjumătățește în aproximativ 18 ani. În ultimii 10 ani, inflația medie a fost de 4,62%.

Asta înseamnă că: O pensie de 6.000 lei/lună astăzi ar putea cumpăra peste 18 ani ceea ce puteți cumpăra azi cu 3.000 lei.

În plus, costurile cu sănătatea cresc mai rapid decât inflația generală (în România, dar și în UE), ceea ce poate menține costurile mai sus, chiar și după ce „inflația generală” scade.

Impact: Este posibil să fie nevoie să economisiți cu 20-30% mai mult decât era planificat — sau să lucrați câțiva ani în plus — pentru a menține același nivel de trai.

Imaginați-vă pe cineva în vârstă de 45 de ani din România:

Țintă de pensie: 8.000 lei/lună la 65 de ani

Inflație: 4%/an

Dacă inflația medie este de 6% în loc de 4%, ar trebui să vă măriți economiile lunare cu aproximativ 40% pentru a vă menține aceeași putere de cumpărare.

Alternativ, ar trebui să lucrați cu 3-4 ani în plus sau să cheltuiți cu 15% mai puțin la pensie.

Concluzie cheie

„Inflația nu distruge banii – distruge ceea ce pot cumpăra banii.”

Inflația și volatilitatea pieței nu distrug automat planurile de pensie, dar obligă la ajustări ale: ratei de economisire, flexibilității cheltuielilor și momentului pensionării

Recomandări:

1. Protejează-ți puterea de cumpărare, nu doar suma din cont

„Scopul nu e să ai mai mulți bani, ci să poți cumpăra la fel de mult.” Caută investiții pe termen lung care „bat” inflația (fonduri de acțiuni diversificate, fonduri de pensii Pilon II și III, obligațiuni gen „FIDELIS” sau „Tezaur” ș.a.)

2. Evită să ții economiile doar în cont curent sau depozit bancar – pierd în termeni reali în anii de inflație ridicată.

3. Redu vulnerabilitatea la șocuri. Ține cont de: „Cine e nevoit să vândă când piața scade, pierde dublu.” Creează un fond de rezervă de 6-12 luni de cheltuieli curente (în lei sau euro). Și NU investi banii de care ai nevoie în următorii 2-3 ani.

4. Fixează-ți o mentalitate „anti-inflație”. Nu te teme de investiții, investește constant și gândește pe 10–20 ani, nu pe 6 luni. De asemenea, fii pregătit psihologic: inflația va veni și va trece în cicluri consecutive.

Recomandare de carte

Recomandare de carte

„De câți bani am nevoie ca să mă pot pensiona?” de Todd R. Tresidder

Cartea How Much Money Do I Need to Retire? („De câți bani am nevoie ca să mă pot pensiona?”) de Todd R. Tresidder este un ghid practic care explică cum poate fi calculată realist suma necesară pentru a asigura o pensie confortabilă, personalizată pentru fiecare individ.

Informațiile financiare sunt prea multe, prea complicate și prea confuze. Rareori sunt „exact corecte”, spune autorul în carte.

Internetul este plin de semi-adevăruri scurte, care te obligă să pierzi ore întregi căutând articole repetitive și contradictorii pentru a descoperi întregul adevăr.

Librăriile sunt pline de tomuri de sute de pagini, umplute cu capitole superficiale precum „Scurtă istorie a piețelor financiare” și „Ce este o acțiune?”, când tot ce ai nevoie sunt 10 pagini de idei concrete pe care le poți pune în practică, scrie Tresidder.

Fabricile de conținut financiar produc teancuri de articole pentru reviste și site-uri web, scrise de scriitori profesioniști care nu sunt experți financiari și nu au experiență practică. Iar revistele academice conțin cercetări excelente, dar sunt scrise într-un stil inaccesibil, folosind un limbaj specific tocilarilor din domeniul financiar, astfel încât doar un expert calificat poate descifra sensul criptat, explică el.

Tresidder demontează formulele clasice folosite de „experții” financiari pentru a estima economiile necesare la pensie, arătând că aceste modele sunt fundamental greșite și pot duce fie la economisire excesivă, fie la insuficiență financiară în timpul pensionării.

Tresidder oferă trei modele alternative:

Modelul tradițional, bazat pe active totale acumulate.

Modelul de planificare a stilului de viață, care pune accent pe ajustarea cheltuielilor și pe redefinirea modului de trai la pensie.

Modelul bazat pe fluxuri de numerar, considerat cel mai stabil, care evaluează dacă veniturile lunare depășesc cheltuielile lunare la pensie.

Cartea explică pas cu pas cum pot fi calculate nevoile financiare fără a folosi programe sofisticate sau cunoștințe avansate de matematică.

Mesajul principal

Tresidder arată că pentru fiecare 1.000 de dolari cheltuiți lunar la pensie, este nevoie de aproximativ 300.000–400.000 de dolari în active pentru a susține acel nivel de cheltuieli. Cartea oferă strategii practice pentru reducerea sumei necesare, de exemplu prin reducerea cheltuielilor fixe, crearea de venituri pasive sau investiții cu randamente peste inflație.

Publicul țintă

Cartea se adresează celor care doresc să-și înțeleagă mai bine libertatea financiară, oferind sfaturi clare, lipsite de jargon tehnic. Ea ajută cititorul să-și adapteze planul în funcție de obiectivele personale, stilul de viață dorit și riscurile economice.

În esență, How Much Money Do I Need to Retire? este un manual modern de planificare a retragerii din activitate, care combină simplitatea practică cu profunzimea analitică, pentru a oferi o perspectivă realistă asupra siguranței financiare la pensie.

Pe săptămâna viitoare,

Dan Popa