Cât „valorează” o familie de 45 de ani?

Editor coordonator (finanțe-bănci)

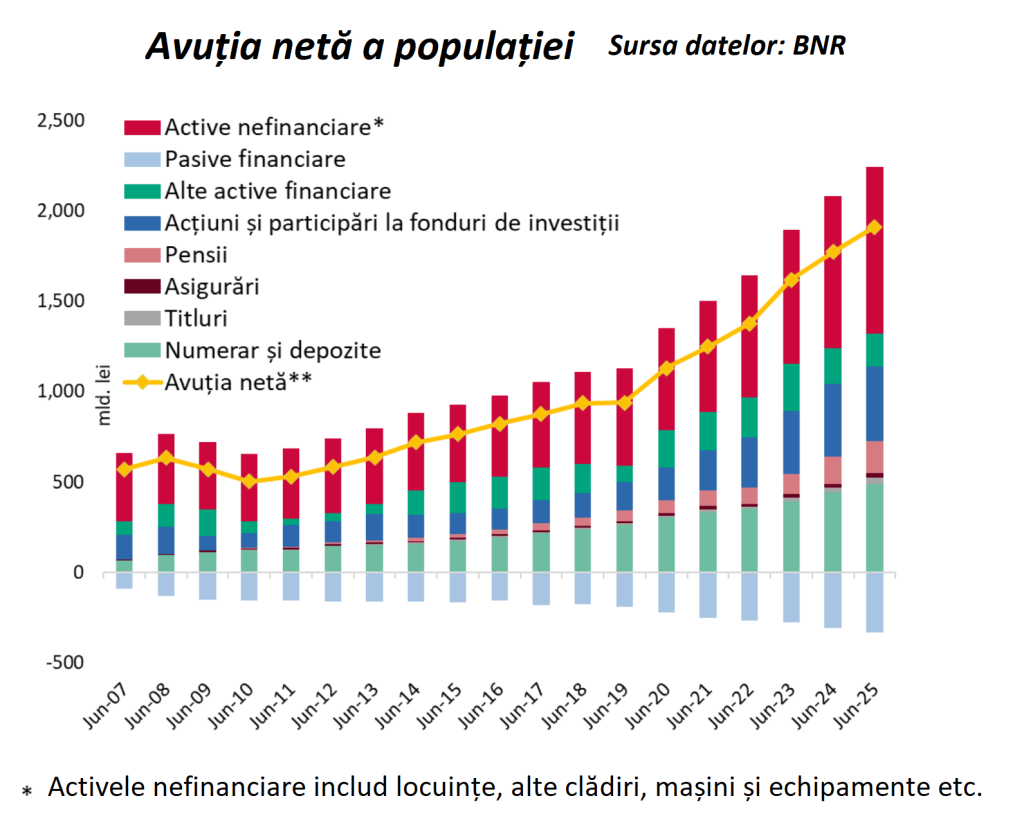

Bogăția oamenilor diferă mult de la o țară la alta. Este de șase ori mai mare decât venitul national brut în SUA, iar în alte țări europene ajunge la 700% din venitul național, conform OECD. În România, potrivit BNR, averea netă a populației este de aproximativ 400 de miliarde de euro.

Informația pe scurt:

- Averea netă pe care o deții reprezintă diferența dintre activele de care dispui și datoriile pe care le ai de onorat.

- Cea mai mare parte a averii e dată de valoarea locuinței. E deja un loc comun că România preferă statutul de proprietar de casă. Dacă vă întrebați de ce, răspunsul îl veți găsi în comportamentul cultural și în datele istorice.

- Statele cu ponderi ridicate de proprietari au parte de rate mai mari ale șomajului.

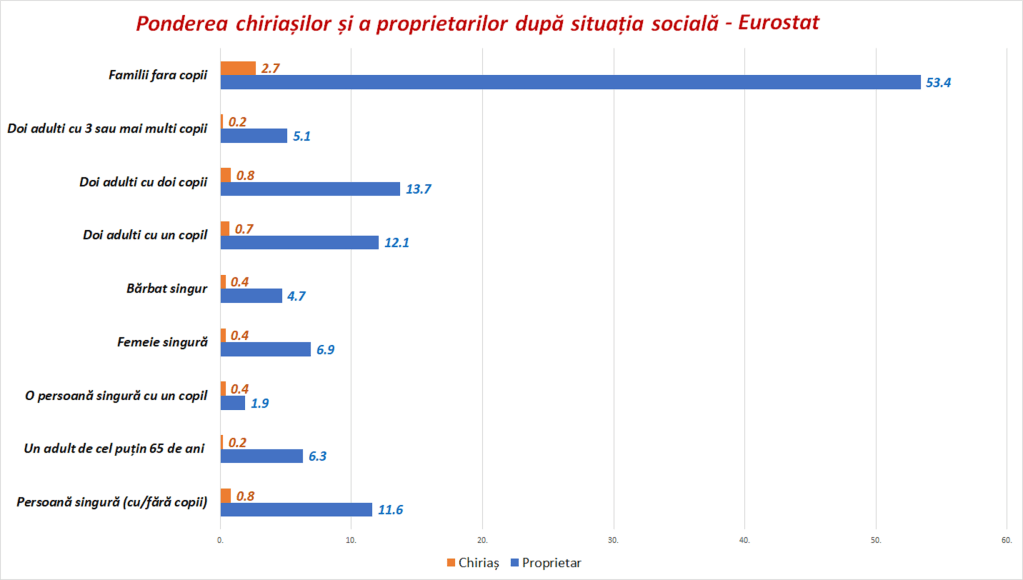

- Cine sunt chiriașii și proprietarii României? Situația defalcată după statutul social al proprietarilor cât al chiriașilor.

- O inegalitate tratată discret la noi este inegalitatea generațională. Când un tânăr român își ia o casă el speră ca în timp valoarea ei să crească iar la un moment dat altcineva să plătească un preț mai mare.

- Poate că ar trebui să înțelegem locuințele nu ca pe o investiție, ci ca pe un act de consum.

România, pe bilanț: cât „valorează” o familie de 45 de ani?

La 45 de ani, mulți români se simt „așezați”. Au un venit bun, un apartament, poate o mașină plătită, un copil la liceu și impresia că lucrurile sunt, în linii mari, sub control.

Problema este că senzația de stabilitate vine aproape exclusiv din venit, nu din bilanț.

Iar venitul îți spune cum trăiești luna asta. Bilanțul îți spune cât de sigur ești pentru următorii 20 de ani.

Am încercat să răspundem la o întrebare rar pusă în presa românească: cât valorează, în termeni economici reali, o familie de 45 de ani din România?

Portretul familiei „medii-plus”

Luăm un caz cât mai realist pentru zona urbană mare: doi adulți, 45–47 de ani, un copil adolescent, un venit net cumulat: 10.000–11.000 lei/lună (peste medie, dar nu excepțional), un apartament de 2–3 camere cumpărat cu credit, fără afaceri, fără moșteniri spectaculoase.

Nu e „România săracă”, dar nici „lux”.

Activele: ce avem pe hârtie

- Locuința. valoare de piață realistă (nu din anunțuri optimiste): 120.000 euro (≈ 600.000 lei, folosind un curs rotund). Este, de departe, cel mai mare activ.

- Economii lichide: depozite + conturi: 40.000–60.000 lei (datele BNR arată că puține gospodării trec mult peste acest nivel)

- Pilonul II de pensii: contribuții de ~15–17 ani. Sold mediu estimat pentru venit peste medie: 70.000–90.000 lei. Important: acesta nu este disponibil acum, dar este parte din avere.

Total active: între 710.000 – 750.000 lei.

Sună bine. Aici se opresc, de obicei, articolele optimiste.

Datoriile: ce ignorăm instinctiv

Creditul ipotecar: sold rămas după 10–12 ani de plată: 230.000–260.000 lei (în funcție de avans, dobânzi și refinanțări).

Alte datorii: le presupunem zero sau marginale (card de credit, rate mici). Prin urmare, total datorii: ~250.000 lei.

Averea netă e dată de active – datorii (750.000-250.000), adică circa 500.000 de lei. Sau, 100.000 de euro.

Aceasta este, pentru mulți, prima cifră onestă despre poziția lor economică.

Dar aici apare un adevăr incomod: Peste 70% din avere este „blocată” fie în locuință, fie în fondurile Pilonului II. Niciuna nu te ajută într-o criză apărută pe neașteptate.

Venitul (cât ar fi de mare) nu este activ. Salariul este un flux condiționat de: sănătate, piața muncii, economie.

Testul de stres: ce se întâmplă la un șoc? Să presupunem un scenariu deloc extrem: venitul familiei scade cu 25% timp de 6 luni. Și că avem aceste cheltuieli fixe lunare: rată: 2.000–2.500 lei, utilități, școală, mâncare: 5.000–6.000 lei.

Economiile acoperă: 4–6 luni, maxim. După aceea, apare presiunea, deciziile proaste, vulnerabilitatea reală.

Inegalitatea poate apărea dintr-un detaliu

Comparație simplă:

Familia A: apartament moștenit → avere netă +250.000 lei.

Familia B: apartament cumpărat → datorie +250.000 lei.

Veniturile celor două familii sunt identice. Dar viețile lor sunt complet diferite.

Aceasta este inegalitatea rar discutată public în România.

Ce ne spune bilanțul, nu venitul

Pentru prima dată, pe cifre, generația de 45 de ani trăiește mai bine decât părinții ei, dar este mai expusă decât crede.

Nu este săracă. Dar nici solidă în sens occidental.

Concluzia care rămâne: O familie românească de 45 de ani valorează, în medie, aproape 100.000 de euro avere netă. Sună mult. Dar structura acestei averi o face fragilă.

Inegalitatea generațională

BNR calculează avuția netă. Dar această avere netă este inegal distribuită. Când un tânăr român își ia o casă el speră ca în timp valoarea ei să crească iar la un moment dat altcineva să plătească un preț mai mare.

În 2018, scriind pentru City Observatory, autorul și expertul în imobiliare Daniel Kay Hertz a descris pe bună dreptate ideea de proprietar de locuință ca pe o schemă Ponzi: „Este un transfer masiv inițial de avere de la tineri (cumpărători) la persoanele în vârstă (vânzători), transfer făcut pe baza unei promisiuni implicite că atunci când acei tineri vor îmbătrâni, vor exista alți tineri dispuși să le dea și mai mulți bani. Și tot așa.”

În esență, n-ar strica să înțelegem locuințele nu ca pe o investiție, ci ca pe un act de consum.

Așa cum, atunci când îți cumperi un televizor sau o mașină nu speri ca valoarea lui să crească în timp, așa ar trebui făcut și cu locuința. Și așa cum familiile bogate își distribuie activele în diferite acțiuni și fonduri de investiții/pensii, la fel și autoritățile ar trebui să încurajeze și să ajute gospodăriile cu venituri mici și medii să facă același lucru.

Această schimbare ar ajuta familiile de români să evite fluctuațiile pieței imobiliare. După cum scrie economistul Nela Richardson: „O acțiune la o firmă listată la bursă este la fel pentru toată lumea. Nu știe dacă ești femeie sau bărbat, sărac sau bogat, doctor în științe sau absolvent de 8 clase. Funcționează pentru toți la fel”.

Avuția netă a continuat să se majoreze (+7,9% în termeni anuali), dublându-și valoarea comparativ cu perioada pre-pandemică. În perspectivă, vulnerabilitățile ar putea fi amplificate de încetinirea ritmului de creștere a veniturilor disponibile reale pe fondul unei inflații ridicate și ca efect al măsurilor de consolidare fiscală, precum și de evoluția activității economice, arată BNR în Raportul asupra stabilității, publicat în decembrie 2025.

Statele cu ponderi ridicate de proprietari au parte de rate mai mari ale șomajului

Un alt efect macroeconomic al ponderii ridicate de proprietari (ipoteza Oswald- 1996), este creșterea șomajului: țările cu ponderi ridicate de proprietari au parte de rate mai mari ale șomajului. Conform acestei ipoteze, proprietatea îi leagă puternic pe oameni de zona în care locuiesc și preferă să locuiască în aceeași locuință, chiar dacă ajung șomeri.

Astfel, procesul de potrivire între ceea ce oferă piața muncii cu ceea ce caută șomerii este înhibat. Trebuie spus că, deși această ipoteză este confirmată în studiile la nivel macro, ea tinde să fie respinsă în unele studii regionale sau sondaje individuale.

Surse utilizate:

- Mariacristina Rossi, Eva M. Sierminska- Wealth and Homeownership

- Sebastian Kohl- Homeownership, Renting and Society. Historical and Comparative Perspectives

- Chiuri, M. C., & Jappelli, T. (2010) – Do the elderly reduce housing equity? An international comparison. Journal of Population Economics, 23(2), 643–663.

- Coda Moscarola, F., DʼAddio, A. C., Fornero, E., & Rossi, M. (2015)- Reverse mortgage: A tool to reduce old age poverty without sacrificing social inclusion.

- In A. Börsch-Supan, T. Kneip, H. Litwin, M. Myck, & G. Weber (Eds.) – Ageing in Europe—Supporting policies for an inclusive society (pp. 235–244). De Gruyter.

- Deaton, A. (1992)- Understanding consumption

- Burtenshaw, David, Michael Bateman, and Gregory Ashworth. 1991- The European City: A Western Perspective, Skills and Inequality. Partisan Politics and the Political Economy of Education Reforms in Western Welfare States.

- Busemeyer, Marius R, and Raphaela Schlicht-Schmälzle: “Partisan Power, Economic Coordination and Variations in Vocational Training Systems in Europe.”, “The Comparative Political Economy of Collective Skill Formation.” In The Political Economy of Collective Skill Formation, edited by Busemeyer and Trampusch, pp. 3–40.