PSD vrea supraimpozitarea veniturilor salariale mai mari decât ale președintelui. Câți români au salariul mai mare decât Iohannis și care este recordul

PSD propune supraimpozitarea veniturilor salariale* mai mari decât salariul Președintelui României. Dacă ne uităm însă pe datele oficiale salarii mai mari nu-s prea multe.

Statistica oficială arată că doar 30.574 de români au un salariu de bază brut mai mare decât al șefului statului.

Președintele României are o indemnizație brută corespunzătoare funcției de 24.960 de lei, conform informațiilor publicate de Administrația prezidențială.

Potrivit datelor oficiale ale Ministerului Muncii, 30.574 de români care lucrează cu normă întreagă au salarii brute în intervalul 24.961 lei – 200.000 de lei.

Care este cel mai mare salariu din România

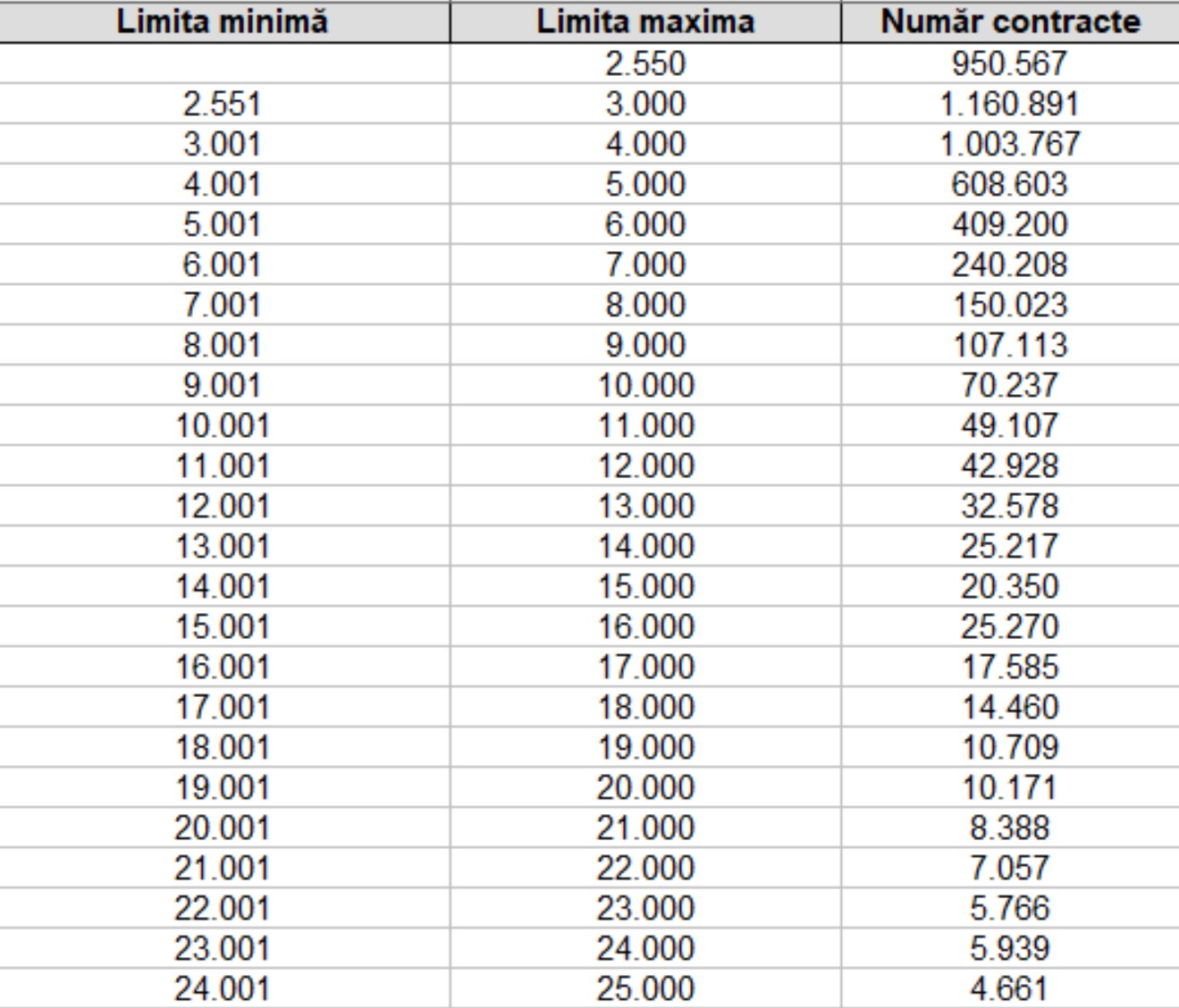

Peste 60% dintre salariații care lucrează cu normă întreagă în România au un salariu de bază brut de până în 4.000 de lei. Dintre aceștia, o treime au salariul minim, potrivit datelor Ministerului Muncii, valabile la data de 15 iunie.

În România salariul mediu brut, utilizat la fundamentarea bugetului a fost de 6.095 de lei, însă puțin peste 15% dintre salariații cu normă întreagă câștigă atât.

Cel mai mare salariu brut din România, aferent unui contract de muncă cu normă întreagă este de 192.649 de lei.

Nivelul salariilor de bază lunare brute în România și numărul de contracte:

Pe cine vrea PSD să taxeze în plus

PSD a făcut în coaliție o serie de propuneri de modificări fiscale, susținând că scopul acestora este de „a reduce inechitățile sociale și de a asigura solidaritatea socială între contribuabili”. Deocamdată însă nu s-a luat nicio decizie oficială.

Propunerile PSD:

- 1. Supraimpozitarea veniturilor salariale mai mari decât salariul Președintelui României;

- 2. Supraimpozitarea pensiilor speciale care depășesc consistent pensia medie din România;

- 3. Diminuarea poverii fiscale prin deduceri aplicate veniturilor mici

- 4. Contribuție pentru Sănătate și Educație din partea firmelor mari, pe o durată limitată (aceasta este, de fapt, acea taxă de solidaritate n.r.)

Potrivit PSD, povara fiscală trebuie distribuită în mod echitabil la nivelul societății. Astfel, trebuie îndeplinite concomitent două condiții esențiale: veniturile supradimensionate trebuie supraimpozitate, iar veniturile mici trebuie să beneficieze de impozite mai mici, susțin social-democrații.

*PSD a anunțat ulterior publicării acestui material că vizează supraimpozitatea doar a veniturilor salariale ale bugetarilor care câștigă mai mult decât președintele.

Care sunt veniturile salariale

Potrivit articolului 76 din Codul fiscal, sunt considerate venituri din salarii toate veniturile în bani și/sau în natură obținute de o persoană fizică rezidentă ori nerezidentă ce desfășoară o activitate în baza unui contract individual de muncă, a unui raport de serviciu, act de detașare sau a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă, inclusiv indemnizațiile pentru incapacitate temporară de muncă acordate persoanelor care obțin venituri din salarii și asimilate salariilor.

Sunt considerate asimilate salariilor:

a) indemnizațiile din activități desfășurate ca urmare a unei funcții de demnitate publică, stabilite potrivit legii;

b) indemnizațiile din activități desfășurate ca urmare a unei funcții alese în cadrul persoanelor juridice fără scop patrimonial;

c) solda lunară acordată potrivit legii;

d) sumele din profitul net cuvenite administratorilor societăților, potrivit legii sau actului constitutiv, după caz, precum și participarea la profitul unității pentru managerii cu contract de management, potrivit legii;

e) sume reprezentând participarea salariaților la profit, potrivit legii;

f) remunerația obținută de directorii cu contract de mandat și de membrii directoratului de la societățile administrate în sistem dualist și ai consiliului de supraveghere, potrivit legii, precum și drepturile cuvenite managerilor, în baza contractului de management prevăzut de lege;

g) remunerația primită de președintele asociației de proprietari sau de alte persoane, în baza contractului de mandat, potrivit Legii nr. 230/2007 privind înființarea, organizarea și funcționarea asociațiilor de proprietari, cu modificările și completările ulterioare;

h) sumele primite de membrii fondatori ai societăților constituite prin subscripție publică;

i) sumele primite de membrii comisiei de cenzori sau comitetului de audit, după caz, precum și sumele primite pentru participarea în consilii, comisii, comitete și altele asemenea;

j) sumele primite de reprezentanții în organisme tripartite, potrivit legii;

k) indemnizaţia de delegare, indemnizaţia de detaşare, inclusiv indemnizaţia specifică detaşării transnaţionale, prestaţiile suplimentare primite de salariaţi în baza clauzei de mobilitate, precum şi orice alte sume de aceeaşi natură, altele decât cele acordate pentru acoperirea cheltuielilor de transport şi cazare, primite de salariaţi potrivit legislaţiei în materie, pe perioada desfăşurării activităţii în altă localitate, în ţară sau în străinătate, în interesul serviciului, pentru partea care depăşeşte plafonul neimpozabil stabilit astfel:

(i) în ţară, 2,5 ori nivelul legal stabilit pentru indemnizaţie, prin hotărâre a Guvernului, pentru personalul autorităţilor şi instituţiilor publice, în limita a 3 salarii de bază corespunzătoare locului de muncă ocupat;

(ii) în străinătate, 2,5 ori nivelul legal stabilit pentru diurnă, prin hotărâre a Guvernului, pentru personalul român trimis în străinătate pentru îndeplinirea unor misiuni cu caracter temporar, în limita a 3 salarii de bază corespunzătoare locului de muncă ocupat.

Plafonul aferent valorii a 3 salarii de bază corespunzătoare locului de muncă ocupat se calculează prin raportarea celor 3 salarii la numărul de zile lucrătoare din luna respectivă, iar rezultatul se multiplică cu numărul de zile din perioada de delegare/detaşare/desfăşurare a activităţii în altă localitate, în ţară sau în străinătate;

l) indemnizațiile și orice alte sume de aceeași natură, altele decât cele acordate pentru acoperirea cheltuielilor de transport și cazare, primite de salariații care au stabilite raporturi de muncă cu angajatori nerezidenți, pe perioada delegării/detașării, după caz, în România, în interesul serviciului, pentru partea care depășește plafonul neimpozabil stabilit la nivelul legal pentru diurna acordată personalului român trimis în străinătate pentru îndeplinirea unor misiuni cu caracter temporar, prin hotărâre a Guvernului, corespunzător țării de rezidență a angajatorului nerezident de care ar beneficia personalul din instituțiile publice din România dacă s-ar deplasa în țara respectivă;

m) indemnizaţiile şi orice alte sume de aceeaşi natură, altele decât cele acordate pentru acoperirea cheltuielilor de transport şi cazare primite pe perioada deplasării în altă localitate, în ţară şi în străinătate, în interesul desfăşurării activităţii, astfel cum este prevăzut în raportul juridic, de către administratorii stabiliţi potrivit actului constitutiv, contractului de administrare/mandat, de către directorii care îşi desfăşoară activitatea în baza contractului de mandat potrivit legii, de către membrii directoratului de la societăţile administrate în sistem dualist şi ai consiliului de supraveghere, potrivit legii, precum şi de către manageri, în baza contractului de management prevăzut de lege, pentru partea care depăşeşte plafonul neimpozabil stabilit astfel:

(i) în ţară, 2,5 ori nivelul legal stabilit pentru indemnizaţie, prin hotărâre a Guvernului, pentru personalul autorităţilor şi instituţiilor publice, în limita a 3 remuneraţii prevăzute în raportul juridic;

(ii) în străinătate, 2,5 ori nivelul legal stabilit pentru diurnă, prin hotărâre a Guvernului, pentru personalul român trimis în străinătate pentru îndeplinirea unor misiuni cu caracter temporar, în limita a 3 remuneraţii prevăzute în raportul juridic.

Plafonul aferent valorii a 3 remuneraţii prevăzute în raportul juridic se calculează prin raportarea celor 3 remuneraţii la numărul de zile lucrătoare din luna respectivă, iar rezultatul se multiplică cu numărul de zile din perioada deplasării;

n) indemnizațiile și orice alte sume de aceeași natură, altele decât cele acordate pentru acoperirea cheltuielilor de transport și cazare, primite pe perioada deplasării în România, în interesul desfășurării activității, de către administratori sau directori, care au raporturi juridice stabilite cu entități nerezidente, astfel cum este prevăzut în raporturile juridice respective, pentru partea care depășește plafonul neimpozabil stabilit la nivelul legal pentru diurna acordată personalului român trimis în străinătate pentru îndeplinirea unor misiuni cu caracter temporar, prin hotărâre a Guvernului, corespunzător țării de rezidență a entității nerezidente de care ar beneficia personalul din instituțiile publice din România dacă s-ar deplasa în țara respectivă;

o) remunerația administratorilor societăților, companiilor/societăților naționale și regiilor autonome, desemnați/numiți în condițiile legii, precum și sumele primite de reprezentanții în adunarea generală a acționarilor și în consiliul de administrație;

p) sume reprezentând salarii/solde, diferențe de salarii/solde, dobânzi acordate în legătură cu acestea, precum și actualizarea lor cu indicele de inflație, stabilite în baza unor hotărâri judecătorești rămase definitive și irevocabile/hotărâri judecătorești definitive și executorii, inclusiv cele acordate potrivit hotărârilor primei instanțe, executorii de drept;

q) indemnizațiile lunare plătite conform legii de angajatori pe perioada de neconcurență, stabilite conform contractului individual de muncă;

r) remunerația brută primită pentru activitatea prestată de zilieri, potrivit legii;

r1) veniturile obținute de către persoanele fizice care desfășoară activități în cadrul misiunilor diplomatice, oficiilor consulare și institutelor culturale românești din străinătate, în conformitate cu prevederile art. 5 alin. (1) din cap. IV secțiunea a 3-a al anexei nr. IV la Legea-cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice.

s) orice alte sume sau avantaje în bani ori în natură.

Avantajele, în bani sau în natură, primite în legătură cu o activitate menționată la alin. (1) și (2), precum și cele primite de la terți ca urmare a unei relații contractuale între părți, cu excepția celor prevăzute la alin. (4), includ, însă nu sunt limitate la:

a) utilizarea oricărui bun, inclusiv a unui vehicul de orice tip, din patrimoniul afacerii sau închiriat de la o terță persoană, în scop personal, cu excepția deplasării pe distanță dus-întors de la domiciliu sau reședință la locul de muncă/locul desfășurării activității;

b) cazare, hrană, îmbrăcăminte, personal pentru munci casnice, precum și alte bunuri sau servicii oferite gratuit ori la un preț mai mic decât prețul pieței;

c) împrumuturi nerambursabile;

d) anularea unei creanțe a angajatorului asupra angajatului;

e) abonamentele și costul convorbirilor telefonice, inclusiv cartelele telefonice, în scop personal;

f) permise de călătorie pe orice mijloace de transport, folosite în scopul personal;

g) primele de asigurare, precum și cu serviciile medicale furnizate sub formă de abonament plătite de către suportator pentru angajații proprii sau alt beneficiar de venituri din salarii și asimilate salariilor, la momentul plății acestora, altele decât cele obligatorii și cele care se încadrează în condițiile prevăzute la alin. (4) lit. t);

h) bilete de valoare sub forma tichetelor cadou acordate potrivit legii, cu excepția destinațiilor și limitelor prevăzute la alin. (4) lit. a), tichetelor de masă, voucherelor de vacanță, tichetelor de creșă și tichetelor culturale, acordate potrivit legii.

i) indemnizația de hrană și indemnizația de vacanță acordate potrivit prevederilor Legii-cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice, cu modificările și completările ulterioare.