România devine scumpă înainte să devină bogată

Editor coordonator (finanțe-bănci)

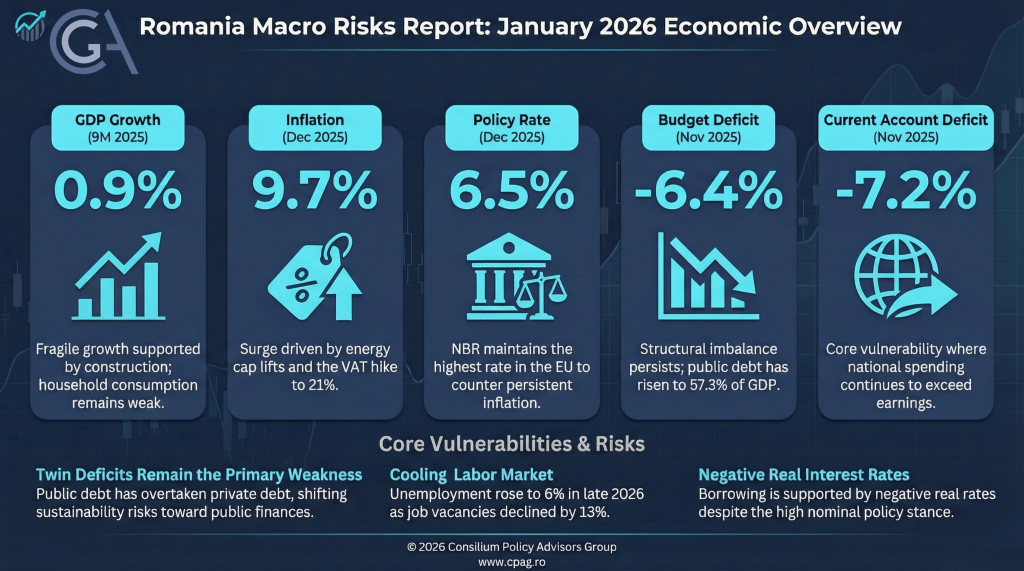

Puține sintagme descriu mai just vulnerabilitatea structurală a României decât cea din deschiderea raportului Consilium Policy Advisors Group (CPAG): „twin deficits” — deficitul bugetar și deficitul de cont curent evoluând simultan la niveluri ridicate. Este echivalentul unei gospodării care cheltuie constant mai mult decât produce și se împrumută pentru diferență, sperând ca viitorul să fie mai generos.

Jurnalistul Dan Popa trimite în fiecare joi dimineață newsletterul „EconoMix”. Dacă te interesează finanțele personale și vrei să primești recomandări economice, te poți abona aici:

Abonează-te

Cea mai relevantă schimbare, notată discret în raport, este inversarea raportului dintre datoria publică și cea privată: statul a devenit principalul generator de datorie, nu economia productivă. În trimestrul II/2025, datoria publică a ajuns la 57,3% din PIB, depășind clar sectorul privat, care continuă procesul de deleveraging.

- Această mutație a riscului de la companii spre stat este esențială: într-o economie cu euroizare în creștere și cu încredere scăzută în monedă, finanțarea statului devine o chestiune de securitate macro.

Pentru a finanța această diferență, statul român se împrumută tot mai scump: randamentele obligațiunilor pe termen lung au urcat la ~6,9% în 2025, semnal al unei prime de risc în creștere.

Inflația: nu cererea a stricat liniștea, ci politicile

România a intrat în 2026 cu cea mai ridicată inflație din Uniunea Europeană, după luni de zile în care doar Ungaria a mai concurat pentru acest titlu. În decembrie 2025, inflația anuală a atins 9,7%, adică de 5 ori mai mult decât zona euro (1,9%) şi de aproape 4 ori cât Polonia (2,4%). Cauza nu a fost o economie „supraîncălzită” sau consum excesiv, ci politici publice: liberalizarea preţurilor la energie electrică în iulie 2025, majorarea TVA de la 19% la 21% în august 2025.

- 80% din saltul inflației între iunie și decembrie 2025 a provenit exclusiv din energie, arată raportul.

Acest episod este o lecție de manual despre cum inflația poate veni „de sus”, din decizii administrative, nu din cererea internă. Într-o țară în care 25% din coșul de consum sunt servicii și încă 36% alimentație (procesată + neprocesată), o astfel de combinație lovește simultan două zone sensibile: facturile și piața alimentelor.

BNR estimează o dezinflație lentă spre 3,7% abia în decembrie 2026, deci România va rămâne o țară cu prețuri tensionate încă mult timp.

BNR între ciocan și nicovală

Dacă există un loc în care contrastul României cu restul Europei este frapant, acela este politica monetară. În timp ce Banca Centrală Europeană, Polonia sau Cehia au redus dobânzile în 2025, România le-a menținut la 6,5% — cel mai ridicat nivel din UE.

Această alegere conservatoare are două explicații:

- Inflația ridicată — ar fi fost imposibilă o relaxare fără pierderea credibilității.

- Deficitele gemene — relaxarea ar fi dus la presiune pe curs și finanțarea statului.

Chiar și așa, moneda nu a rămas complet protejată: leul s-a depreciat ~2,3% față de euro în 2025, în timp ce rata reală de schimb a continuat să se aprecieze (+3,2% până în octombrie), afectând competitivitatea exporturilor.

Mai există un element delicat, menționat sec în raport: euroizarea în creștere, atât la credite, cât și la depozite, semnal al unei încrederi scăzute în moneda națională.

Pe scurt, România trăiește un paradox monetar: dobânzi mari, încredere mică.

Piața muncii: economiștii se uită la cifre, oamenii la joburi

Dacă deficitele sunt teama guvernelor, șomajul este teama oamenilor. În 2025, piața muncii s-a schimbat fără zgomot, dar decisiv:

- șomajul mediu a urcat la 6% (față de 5,4% în 2024)

- numărul locurilor vacante a scăzut cu 13%

- tensiunea pe piața muncii s-a redus (de la 13 la 15 şomeri pe loc liber)

- salariile au crescut cu 7,1%, adică sub inflație

Acestea nu sunt doar statistici. Sunt simptomele unei economii care își pierde motorul consumului — nu pentru că oamenii nu vor să cheltuiască, ci pentru că nu mai pot.

Raportul notează sec un risc pentru 2026: impactul tehnologiilor AI, posibil orientat mai mult spre automatizare decât spre crearea de locuri de muncă—o avertizare destul de rară într-un document de analiză macroeconomică.

Creșterea economică: motorul care tușește, dar nu se oprește

După trei decenii de creșteri aproape constante, economia românească intră într-o perioadă de „creștere fără satisfacție”. În primele 9 luni din 2025, PIB-ul a crescut cu doar 0,9%, ușor sub ritmul din 2024.

Compoziția creșterii merită însă atenție:

- agricultura și construcțiile au susținut oferta

- investițiile au susținut cererea

- consumul populației a încetinit

- exporturile nete au surprins pozitiv pentru prima dată după 7 trimestre

Este o economie care încă înaintează, dar nu datorită forței interne, ci grație unor ramuri cu profil volatil: agricultură și investiții finanțate extern.

Pentru 2026, raportul delimitează clar „vânturile”:

Vânt din față:

- inflație persistentă → consum slab

- consolidare fiscală → cerere scăzută

- incertitudini comerciale

Vânt din spate:

- fonduri europene (RRF, SAFE)

- dobânzi reale negative care stimulează creditarea

Concluzie: România dintre cele două lumi

România începe 2026 într-un punct paradoxal: o țară cu deficite mari, dar în UE; cu cea mai mare inflație, dar cu dobânzi stabile; cu investiții ridicate, dar consum slab; cu datorie publică în creștere, dar încă sub media europeană.

Nu este o criză: este o normalizare a vulnerabilității.

În limbaj simplu: România nu se prăbușește, dar se scumpește. Statul nu intră în default, dar devine greu de finanțat. Populația nu intră în șomaj masiv, dar pierde putere de cumpărare. Economia nu intră în recesiune adâncă, dar își pierde combustibilul intern.