SpaceX la bursă: cel mai mare IPO din istorie, cu un fondator de neclintit

Dacă totul merge conform planului, listarea SpaceX va fi cea mai mare ofertă publică inițială din istoria piețelor financiare.

Compania lui Elon Musk – un conglomerat care acoperă călătorii spațiale, comunicații prin satelit și inteligență artificială – va intra la bursă cu o capitalizare fără precedent, scrie FT (poate necesita abonament).

Dar dimensiunea nu e singurul lucru remarcabil. Musk va controla 85% din puterea de vot, mult peste participația sa economică reală. Instrumentul prin care face asta se numește structură duală de acțiuni – și e mai puțin exotic decât pare.

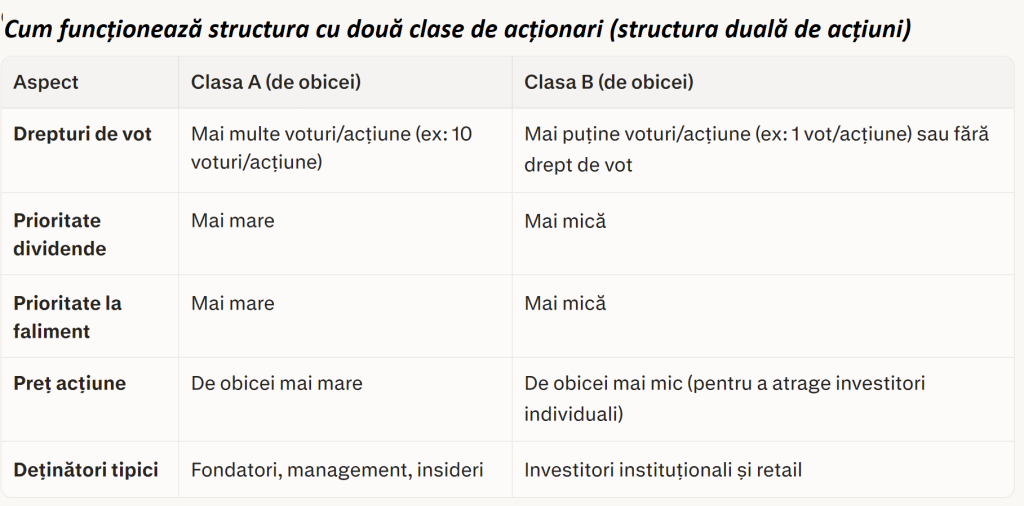

Cum funcționează structura cu două clase de acțiuni

O structură cu două clase înseamnă că nu toate acțiunile sunt egale. Fondatorii și managementul dețin de obicei acțiuni cu drepturi de vot superioare – uneori 10 voturi per acțiune față de 1 pentru acțiunile obișnuite.

Investitorii externi primesc expunere financiară, dar putere de decizie redusă.

Google, Meta, Berkshire Hathaway folosesc variante ale acestui model. Atenție: Nu întotdeauna Clasa A are mai multe voturi — uneori companiile inversează denumirile pentru a ascunde dezavantajele acțiunilor cu mai puține drepturi de vot.

Logica e simplă: poți ridica miliarde de la piață fără să cedezi controlul strategic. E un mecanism de apărare împotriva preluărilor ostile și, mai ales, un mod de a păstra viziunea fondatorului intactă — indiferent ce cred acționarii minoritari.

Problema cu Meta

Ca să înțelegi riscurile unui astfel de aranjament, nu trebuie să cauți departe. Mark Zuckerberg conduce una dintre cele mai profitabile companii din istoria capitalismului: Meta a crescut veniturile cu peste 30% anual din 2012, depășind Apple, Microsoft, Amazon și Alphabet. Acționarii care au cumpărat la IPO au văzut un randament de 1.500%.

Și totuși, Meta se tranzacționează la o treime față de companiile comparabile, măsurată prin raportul preț/câștig, scrie FT. A fost, ani la rând, cea mai ieftină acțiune din grupul marilor tehnologice.

De ce? Pentru că piața nu are încredere deplină în Zuckerberg ca alocator de capital -și știe că nu-l poate înlătura.

Dovada cea mai clară: proiectul Metaverse, care a costat zeci de miliarde fără niciun rezultat tangibil și a contribuit la prăbușirea acțiunii cu 75% în 2021-2022. Zuckerberg a declarat 2023 „anul eficienței”, iar acțiunile și-au revenit. Dar cicatricea a rămas.

Acum, cu miliarde pompate în inteligență artificială fără un plan de afaceri clar, evaluarea a coborât din nou spre minimele din 2022.

Comparația cu Microsoft e relevantă: când Steve Ballmer a fost înlăturat în 2013, compania s-a reorientat complet, iar acțiunile au intrat într-o reevaluare ascendentă care durează până azi. La Meta, un astfel de moment nu poate veni fără acordul lui Zuckerberg însuși.

De ce SpaceX e un caz și mai riscant

Meta are un avantaj pe care SpaceX nu-l va avea: o mașinărie de publicitate extrem de profitabilă care generează cash indiferent de aventurile fondatorului. Alocările greșite de capital ale lui Zuckerberg au costat mult, dar afacerea de bază a absorbit șocurile.

SpaceX nu are acest tampon. Într-o companie care va depinde de decizii corecte de alocare a capitalului pe termen lung, controlul absolut al unui singur om devine un risc structural, nu doar o excentricitate de guvernanță corporativă.

Tesla a reușit să mențină un preț ridicat al acțiunii în ciuda marjelor subțiri, susținut de entuziasmul pieței față de viziunea lui Musk. Dar există o limită a cât de mult poate supraviețui o evaluare fără cash-flow care să o justifice.

Concluzia

Structurile duale de acțiuni sunt legale și transparente – detaliile sunt prezentate clar în prospectele de emisiune. Nimeni nu e păcălit în mod formal.

Dar ele transferă puterea de la acționari la fondator și o cimentează acolo pe termen nelimitat.