De ce cresc în România, atât de mult, prețurile la energie electrică. Ce ar trebui făcut?

Ceea ce a observat si simtit “pe propria piele”, toata lumea in Romania a fost aceasta crestere rapida, pe termen foarte scurt, a preturilor la energie.

Constatarea este o problema, totusi mica, dar marea problema este ca nimeni in Romania, nici macar ANRE, cel putin pina acum, nu a oferit public explicatii obiective, bazate pe analize tehnico-economice specifice industriei si date reale ale asa-zisei “piete” a energiei din tara noastra si mai ales, sa ofere niste perspective pe termen scurt si mediu.

In mod obiectiv, nici macar o Comisie Parlamentara, nu are cum sa identifice corect cauzele si sa aiba macar idee despre ceea ce ar trebui facut, pentru ca, pur si simplu, nu are expertiza necesara, decit ïntrebind pe altii. Nicaieri in lume, Parlamentele nu se ocupa de “managementul si controlul pietei de energie” si nici n-ar trebui sa o faca. Sunt alte institutii care trebuie sa faca asta, cu precizarea foarte importanta ca aceste institutii ar trebui sa fie real independente, apolitice si nesupuse controlului politic, ceea ce nu e cazul in Romania (“spre deosebire de BNR in piata financiara, de ex.).

O astfel de comunicare, din partea autoritatilor, este vitala pentru intelegerea situatiei de catre toata lumea si se poate vedea usor esecul autoritatilor in aceasta privinta.

Mi-am desfasurat activitatea mai mult de 47 de ani in domeniul energiei, dar, niciodata in toti acesti ani, nu am mai intilnit situatii in care unor consumatori, nerezidentiali, in Romania, sa le fie refuzata contractarea alimentarii cu energie electrica, pe mai mult de 2-3 luni, pe motiv ca “nu stim ce se va intimpla”, sau, “sa vedem ce se intimpla dupa Noiembrie dupa punerea in functiune a Nord-Stream-2” (alimentarea cu gaze a Germaniei cu gaze din Rusia). Cum isi poate imaginea cineva ca o economie pina si in Romania, poate functiona asa ? Situatii oarecum similare s-au petrecut doar pe vremea electrificarii Romaniei, dar, atunci se construia piata, pe care azi, noi, generatiile noi, o “gestionam cu pricepere si mindrie si o numim-libera”. Ca energetician, pentru subsemnatul, este cel mai jos nivel la care a ajuns aceasta industrie in Romania si, din pacate, mai este loc de prabusire spre faza terminala: deconectari sau lipsa/ “penuria produsului” numit energie-fie ea electrcica sau termica

In acest context, voi incerca sa ofer o analiza a situatiei actuale, explicata pe intelesul cetateanului obisnuit, fara a fi necesara o expertiza specifica, pornind de la elemente simple, dar, mai ales, ce masuri ar trebui luate, in opinia modesta a subsemnatului.

Sa incepem prin a ne uita la formarea preturilor.

PIATA ENERGIEI ELECTRICE” (formarea preturilor in “piata romaneasca”)

Toata lumea a vorbit despre diferite cauze ale cresterii preturilor, inclusiv motivatia clasica deja a “baietilor destepti din energie”, dar, nimeni, nici macar dintre oficialitati si autoritati indreptatite, nu au oferit explicatii simple, tehnico-economice. A arata la TV citeva facturi de 5-6000 Lei (in mod clar gresite), ale unor furnizori, abate atentia de la problemele adevarate, esentiale.

Deci, aparent, tacit, se pare ca motivul principal suntem noi insine, “piata romaneasca” pe care, s-ar parea ca nu o intelegem suficient de bine ca sa o folosim in favoarea noastra.

Sa incepem prin a descrie principial “baza de plecare”: structura de productie a energiei electrice in Romania, costul de productie rezultat si formarea pretului energiei electrice.

Ca de obicei, ca in toate domeniile, TOTUL INCEPE DE LA PRODUCTIE !

Cind ajungem sa avem productia destinata unei “piete” dominate de PZU (Piata pe Ziua Urmatoare), care ar trebui sa fie undeva la 5-15% din piata, atunci, se intimpla ceea ce vedem si simtim – avem “piata libera”. In loc ca “restul” productiei sa fie compusa din contracte bilaterale sau prezenta semnificativa a unor IPP (Independent Power Producers) care opereaza in sistem PPA (Power Purchase Agreement), toate acestea fiind convenite pe termen lung, deci, predictibile, atunci, se intimpla ceea ce vedem si simtim – avem “piata libera”

Probabil ca multi dintre noi au vazut si, probabil au inteles, sau au o idee despre graficul de mai jos

(NA datele sunt prezentate ca exemplu, nu cele reale, dar, se respecta principiile industriei si pietei):

Graficul #1

Ce observam:

- Consumatorul (C), adunati, toti, consuma energie electrica intr-un an, “plimbindu-se” pe abscisa de 8760 h, , , pentru care sunt folosite, pe ordonata, capacitatile sistemului energetic national, pe categorii de resurse fosile si emisiile corespunzatoare; in mod logic, aceasta “plimbare” consumatorului, pe aceasta curba, are implicatii de cost si de emisii, cum vom vedea mai departe

- In aceasta “Curba Clasata”, nu sunt incluse 2 surse foarte importante ce pot imbunatati situatia:

- Capacitatile RES (regenerabile, Eoliene, PV, biomasa), foarte intermitente, neprevizibile

- Centralele de Cogenerare (oarecum intermitente si previzibile…depind de vreme)

- In acest scenariu, deci, numim:

ENERGIA REZIDUALA = NECESARUL DE CONSUM – ENERGIA NEDISPECERIZABILA (RES)

Observatie : simpla observatie a graficului, ilustreaza relevant, fara sa fii mare specialist, de ce se tot vorbeste despre gaz drept combustibil de tranzitie: gazul, de mai sus, mai putin poluant, trebuie marit ca si capacitate electrice, in detrimentul zonei “gri” de mai jos a carbunelui poluant.

NB Romania nu a reusit in 30 de ani sa construiasca 1 singura centrala eficienta cu ciclu combinate pe gaz natural, exceptind Petrobrazi a OMV, dar asta e o alta poveste, care nu merita discutata aici

Sa analizam structura specifica de costuri variabile ale parcului de centrale din SEN, care dau indicatii corecte asupra costului de productie al electricitatii

Graficul #2

NOTA: Ultimele reglementari prevad ca si RES sa aibe capacitati de echilibrare, sa fie posibil dispecerizabile

In final, pe Graficul #2 de mai sus, putem considera capacitatea real dispecerizabila ca este de cca. 7500 MW, pentru ca pina in prezent, nu s-a auzit despre stocare de energie regenerabila, iar, oprirea productiei de RES, sau deversare hidro, pentru echilibrarea productiei cu consumul o consideram neacceptabila (in principiu)

Graficul #3: relevant pentru intelegerea formarii pretului energiei electrice (ORDINE DE MERIT)

Ce observam:

- Sistemul stabilirii “pretului de piata” ales (sau convenit ?!) in Romania este stabilirea pretului dupa centrala marginala (adica, ultima centrala, sau grup generator, sau ultimul KWh al ultimului grup turbogenerator, inainte de import (este foarte relevanta aceasta precizare, dar, nu o mai discutam acum pentru a nu complica o situatie si asa complexa); In acest exemplu teoretic, observam ca pretul marginal de productie este ~85 EUR/MWh, situatie in care preponderent, centralele nucleare, hidro si partial lignit inregistreaza profituri semnificative. Bazat exact pe acest fapt, Guvernul, in mod generos, va aloca alocatii si compensatii (dar nu de la el, evident, ci, o parte din zona alba dintre consumul de energie-curba rosie si linia orizontala-pretul de 85 EUR/MWh), pentru ca, la urma urmei, >85% din capacitati, din “asa zisa piata” sunt detinute de stat. Ramine de vazut cit de ”arbitrar” si suficiente vor fi acestea, dar, fundamental, aceasta nu inseamna oare “socializarea/distribuirea profiturilor catre popor”, in cel mai pur stil comunist, sub numele nobil de “taxa de solidaritate” ?. Mai mult, Consiliul Concurentei isi dovedeste inca odata limitele in ce priveste intelegerea pietei in energie si se declara sustinator al acestui sistem si al unei “piete deschise a energiei” de parca ar fi reglementat el cindva, ceva semnificativ in aceasta piata.

In incheierea acestui punct, putem sa ne facem o idee, despre cit ne-ar costa importul a 1000 MW intr-o ora, adica, ~100 EUR/MWh x 1000 MW = 100.000 EUR/h, sau, la o jumatate de zi pentru acoperirea virfului, aprox. 1,2 mill. EUR/zi. (NA. asta daca daca importul, facut de traderi, care au sisteme sofisticate de analiza a pietei noastre si zonale, nu vor vinde importul marginal la 150 EUR/MWh, profitind, pe buna dreptate, de “imperfectiunile pietei”. Nu mai insistam asupra acestui aspect, relativ usor demonstrabil, pentru ca nu e momentul acum, desi, si in aceasta zona a distribuitorilor, furnizorilor, sau “corcitura” distribuitor/furnizor sunt probleme mari, in neregula)

- Daca insa cineva, care s-ar uita mai atent la Graficul #3 de formare a preturilor, ar putea intreba Guvernul, Ministerul Energiei, ANRE, Consiliul Concurentei, de ce nu se gindesc sa aplice sistemul “pay as bid”, tot un sistem competitiv “de piata””, adica, participantii, ofera in piata, pe termen mai lung (pentru a realiza o oarecare predictibilitate de care e mare nevoie), se aleg in ordine de merit si sunt platiti dupa cum au oferit, nu dupa “centrala marginala”…pentru satisfactia “apologetilor economiei de piata”, este un sistem la fel de competitiv, si, daca analizam si mai atent (din nou, nu este scopul acestui material, dar, unele simulari arata asta) se vor vedea marile avantaje si, posibilitatea de “control a pietei”, sa o ferim de imperfectiuni, pe ea, dar si pe noi, de la productie. Transport, distributie, furnizare, si In acest fel, probabil, am scuti si Guvernul de efortul de a gindi “ce ajutoare sa mai dea dea”. Alternativ, la fel de fezabila este reglementarea “Cost+”, in care sunt recunoscute (costurile fixe si variabile +marja) si acestea sunt platite.

Graficul #4: Pay “as – bid”, sau Pay “at Cost+”

Aceste sisteme sunt la fel de “market oriented” cu ceea ce avem acum mai ales ca, in fapt, obiectiv, nu avem “structura de piata libera” in Romania, cu un sector de productie dominat de stat >85%, fara IPP, PPA, etc., etc.

- Daca insa altcineva, s-ar uita si el mai atent la Graficul #3 sau #4 de formare a preturilor, ar putea sa incerce defalcarea acestor grafice de consum, pe zile si ore, pentru ca, “piata functioneaza orar” nu-I asa (?!), dupa consumul, care se presupune ca este si el orar. Deci, vom avea cele de mai jos, ca exemplu, pentru 2 saptamini, de functionare:

Intrebarea legitima care se pune:

De ce nu se proiecteaza si in Romania un sistem de tarifare a energiei electrice, bazat pe puterea contractata, energia consumata si mai ales, momentul consumului.

In acest fel, consumatorul isi poate alege momentul consumului si cantitatea, se ofera o mai buna protectie consumatorului vulnerabil si se transmit semnale corecte consumatorilor privind valoarea energiei. O astfel de situatie a fost explicata foarte plastic de Dna Merkel-Cancelarul Germaniei care a declarat onest ca Domnia sa, porneste masina de spalat noaptea cind energia este cea mai ieftina !…QED.

In Romania, energia se vinde “ca niste cartofi in piata”, ca sa citez un coleg de breasla, “la medie”, dintr-un motiv foarte simplu: este mai usor si mai bine pentru distribuitori / furnizori.

Tot in acest context, se pune intrebarea legitima: de ce mai platim in factura “Certificatele verzi” si “Bonusul de Cogenerare”, cind este evident ca oricare dintre ele este economic si fara ele, pentru orice investitor, fara sa mai incarcam factura consumatorului

- Daca altcineva se uita mai atent la Graficul #3 de formare a preturilor, ar putea intreba legitim:

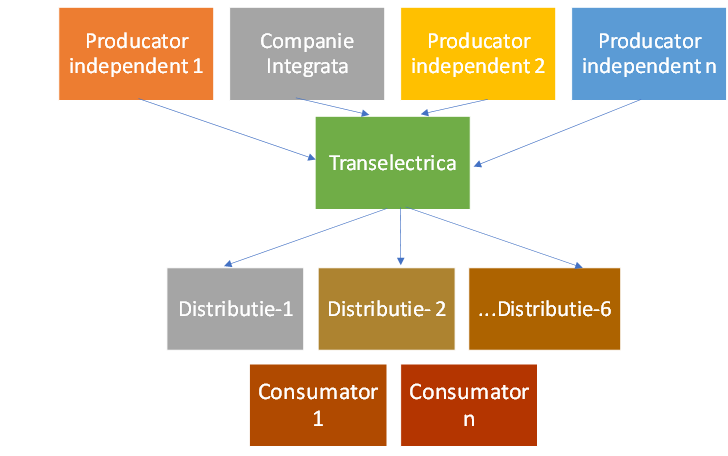

- De ce n-am crea o companie integrata, care sa includa toate centralele descrise, sa opereze pa baze comerciale (fara influente politice), eventual listata la bursa, si sa fie pusa sa concureze cu IPP, intr-o piata concurentiala reala (pentru ca ce avem noi astazi in Romania, nu este piata de energie competitiva) atit in piata en-gros cit si in retail-distributed generation, (cu reglementarile corespunzatoare). O astfel de companie va putea concura in piata noastra sau externa (un fel de Enel, Cez, Engie, etc.) si, mai ales, Romania va respecta mereu principiile de “unbundling” (separare) a productiei de transport si distributie.

- O astfel de companie integrata, care ar concura cu alte companii, “in piata competitiva”, ar avea:

- oferta de pret, in cazul de fata, undeva pe la 55-60 EUR/MWh, valorificind la maxim un mix de resurse energetice pe care putine tari il au;

- Suficienta putere financiara sa investeasca in ce ii va oferi mai multa competitivitate, fara sa mai intrebe pe nimeni, pentru ca o astfel de companie cu siguranta, va sti ce sa faca, cum si mai ales cu cine (adevarata guvernare corporatista, fara Consilii de Administratii, Consilii de Supraveghere si Directorate, populate in majoritate cu tot felul de indivizi care n-au habar de energie)

- Competitorii care vor intra in piata, vor porni de la acest “pret de sistem”, si, evident, vor veni cu tehnologiile cele mai performante si mai curate, presind preturile in jos, nu in sus.

In acest fel s-ar repara si greseala de politica energetica si alegerea modelului pietei de energie facuta de Romania, de a farimita Regia de Electricitate in Companii de productie, separate, pe combustibili diferiti si de a “realiza o competitia imposibila” intre ele, asa cum aratam astazi

Structura corecta, cred, este de a avea competitie reala in productie, intre companii, nu intre combustibili, monopol in Transport si competitie in distributie in care pot intra si generatorii distribuiti, dar, Romania a pus “caru inaintea boilor”si a privatizat citeva Distributii (aici “se invirt banii”) si a ramas la productie cu >85% companii de stat, farimitate pe combustibili, avind iluzia ca am rezolvat problema pietei de energie si, am ramasa asa, intepeniti, in ultimii aproximativ 15 ani.

Situatiile de mai sus, sunt expresia elocventa a ceea ce trebuie facut si ca electricitatea nu este “commodity” ci este un “sistem”, si ca orice sistem, se planifica (oricit de urit suna acest cuvint), se proiecteaza pentru termen lung si se opereaza prin optimizari-chiar orare si mai ales, concureaza cu alte “sisteme” !.Citeste continuarea si comenteaza pe contributors.ro