Raport dur al Curtii de Conturi privind Drumurile Nationale: management defectuos, neprofesionist si dezinteresat, investitii neprioritare demarate, probleme la deszapezire, zeci de milioane de lei pierduti in instanta prin necontestare

Curtea de Conturi a prezentat un raport dur cu privire la activitatea Companiei Nationale de Autostrazi si Drumuri Nationale din Romania (CNADNR) pe componenta drumurilor nationale in perioada 2008- martie 2012. Raportul scoate in evidenta o serie de nereguli constatate de catre Curtea de Conturi, printre care: un managament defectuos si neperformant, slaba vointa politica, deficiente grave privind activitatile de deszapezire, zeci de milioane de lei pierdute in instanta pentru ca nu au fost atacate cu recurs unele decizii judecatoresti sau necunoasterea si nefolosirea de aplicatii tip GIS (Sisteme de informare Geografica). Raportul Curtii de Conturi subliniaza, ca exemplu de management defectuos, modernizarea drumului „Transalpina” cu peste 370 de milioane de euro, considerata de raportori ca fiind neprioritara si coordonata deficitar, avand in vedere ca la finele anului 2011 circa 98% din Drumurile Nationale „aveau durata depasita”.

Auditorul performantei privind construirea, reabilitarea, modernizarea si intretinerea drumurilor nationale – perioada 2008 – 31.03.2012 – aciune care s-a concentrat pe drumurile nationale aflate in administrarea CNADNR, altele decat autostrazile.

„CNADNR a creat impresia, cel putin in perioada auditata, unei entitati care nu a inteles si nu s-a acomodat pe deplin cu scopul si cu obiectul propriu de activitate, o entitate a carei activitate pare ca a parcurs un traseu mai aproape de un labirint decat de unul bine stabilit si bine orientat si careia i-au fost straine notiunile de economicitate, eficienta si eficacitate in organizarea activitaii si in utilizarea fondurilor publice alocate”, se arata in raport.

„Auditul nu a identificat repere semnificative prin care compania sa poata fi definita ca o entitate performanta, profesionista, orientata spre realizarea scopului pentru care a fost infiintata si pentru care este finantata de la bugetul de stat si avand un management care sa doreasca si sa impuna realizarea atributiilor si obiectivelor stabilite, respectarea si implementarea reglementarilor legale si a criteriilor de performana”, mai scrie in raport.

Potrivit auditorilor Curtiid e Conturi, „intregul sistem si toti actorii principali (CNADNR, proiectanti, consultanti, antreprenori s.a.) par a fi excelat prin lipsa de interes si determinare in respectarea legislatiei, profesionalitate nesatisfacatoare, interese care exced cadrului reglementat, lipsa de corectitudine in afaceri, tentative de atragere a unor castiguri necuvenite”.

Conducerea CNADNR nu stiu si nu folosesc aplicatii GIS

Raportorii atrag atentia ca la nivelul CNADNR si al Directiilor Regionale de Drumuri si Poduri (DRDP-uri) nu este cunoscuta aplicatia informatica GIS (Sisteme de Informare Geografica), „care reprezinta o colectie integrata de programe de calculator si de date electronice, utilizata pentru a vizualiza, analiza, modela si gestiona informatii referitoare la anumite locatii si pentru a integra operatii comune si baze de date (harti, reele tehnico-edilitare supra si subterane, imobile aflate in zonele de expropriere s.a.)”.

Potrivit Raportului de audit, aplicatiile GIS „ar fi putut, in esenta, sa ghideze managementul in vederea analizei riscurilor si luarii unor decizii realiste cu privire la activitatile de dezvoltare a sistemului de drumuri nationale si autostrazi, efectuarea studiilor de fezabilitate si a proiectelor tehnice, alegerea celor mai eficiente masuri de realizare a obiectivelor conform proiectelor si termenelor initiale, diminuarea riscurile referitoare la modificari repetate ale soluitilor tehnice, prelungirea duratelor de realizare si majorarea costurilor si a valorii lucrarilor s.a.”

Auditorii dau, in acest sens, exemplul altor autoritati care au cunostinta si folosesc aplicatii de tip GIS, precum institutii din cadrul Unitatii Administrativ Teritoriale a Municipiului Bucuresti precum „Administratia Strazilor”, „Regia Autonoma de Distribuie a Energiei Termice”, unele unitati administrativ teritoriale de sector etc.

Raportul considera si ca „organizarea si derularea activitatii specifice si a programelor privind eliminarea efectelor calamitatilor naturale asupra drumurilor nationale s-au desfasurat neperformant, atat ca urmare a subfinanarii acestora cat si a existenei si persistenei unor vulnerabilitati, disfuncionalitati si deficiente interne”.

Deszapezirea, activitatea-problema a CNADNR: management defectuos si dezinteresat

Unul dintre aspectele puternic criticate in raportul de audit al Curtii de Conturi il reprezinta activitatea de prevenire a inzapezirii si activitatile de deszapezire.

Raportorii au reperat „Disfuncionalitati semnificative constatate in activitatea de prevenire si combatere a inzapezirii, precum si consecinele negative avute de acestea asupra utilizarii optime a drumurilor naionale si asupra asigurarii siguranei circulatiei”.

Raportul consemneaza ca aproape toate neregulile au fost generate „de un management defectuos la nivelul centralei companiei si al structurilor teritoriale, un management dezinteresat atat fata de atingerea unui nivel acceptabil de performanta. Nu au fost elaborate, aprobate si implementate strategii si programe interne de masuri pe termen scurt, mediu si lung, coerente, unitare”.

Cum a refuzat Conducerea centrala a CNADNR sa faca economii: a preferat sa inchirieze servicii de deszapezire, decat sa isi achizitioneze singura, mai ieftin, utliajele necesare

In raport se da ca exemplu de slaba gestionare, situatia din iarna 2011-2012, cand multe drumuri nationale si zone importante precum zona Bucuresti-Ilfov au suferit de pe urma inzapezirilor.

Mai mult, in raport se sustine ca managementul superior al companiei nu a raspuns unor solicitari de la nivelul structurilor teritoriale care solicitau si aratau printr-un calcul ca activitatile de prevenire si combatere a inzapezirilor ar fi mai profitabile pentru CNADNR daca s-ar realiza prin achizitionarea si utlizarea de utilaje proprii, decat prin inchirierea de servicii de la alte companii.

„In acest sens, DRDP Bucuresti a efectuat, in anul 2011, o analiza financiara cu privire la cheltuielile inregistrate cu auto-utilajele inchiriate, comparativ cu costurile estimate in eventualitatea executarii activitatilor in regie proprie si cumpararea, in acest scop, a unor utilaje specifice si performante, analiza care a fost transmisa oficial la CNADR pentru aprobare. Solicitarea DRDP Bucuresti nu a fost aprobata de centrala CNADNR si nici nu s-a primit raspuns sau alta reactie pana la data auditului”, se arata in raport.

Situatia este exemplificata printr-un calcul comparativ:

- „Totalul cheltuielilor, estimate pe o perioada de cinci ani, pentru prestarea activitatii in forma actuala si inchirierea a 60 de autobasculante+lama+rsp, 60 autoutilitare mixte si 45 de unimog [n.r. utilaj multifunctional pentru lucrari de drumuri], este de 50,1 mil euro.

- Totalul cheltuielilor estimate pentru achiziionarea acelorasi utilaje si echipamente si prestarea in regie proprie a activitatii, este de 36,1 mil euro.

- Economia rezultata pentru primii cinci ani, este de 14,0 mil euro.

- Pentru perioada anilor 6 -10, economia creste, datorita achitarii treptate a contractelor de leasing, la suma de 29,2 mil euro, ceea ce va genera o economie totala, pentru perioada 2012 – 2022, de 43,2 mil euro.”

Mai mult, raportul consemneaza si ignorarea de catre conducerea CNADNR a implementarii si unor solutii complementare precum montarea panourilor parazapezi si a perdelelor forestiere.

„Managementul companiei, cat si conducerea ministerului, au ignorat in mod constant, fara justificare legala si rationala, impactul favorabil pe care utilizarea si montarea panourilor parazapezi il are asupra prevenirii inzapezirii, refuzand aprobarea fondurilor pentru achizitionarea, repararea si montarea panourilor respective, la nivelul necesar, pe toate drumurile nationale stabilite, conform Normativului, ca fiind cu risc de inzapezire sau inzapezire grava la primul viscol.

A fost ignorata, aproape in totalitate, si activitatea de prevenire a inzapezirii prin utilizarea perdelelor forestiere de protectie, cu toate ca, prin legislatia in vigoare, se confirmase utilitatea acestora”.

Raportul prezinta si situatia semnalizarii rutiere de pe drumurile nationale pentru care CNADNR a platit, in perioada auditata, peste 800 milioane de lei.

„Activitatea privind semnalizarea rutiera a drumurilor naionale nu si-a atins pe deplin obiectivul prevazut de reglementarile legale, acela de asigurare a unui nivel ridicat de siguranta rutiera si nu s-a ridicat, prin rezultatele sale concrete, la nivelul cerintelor din normele si normativele specifice”.

Din raport: „Transapina” modernizat cu 370 de miliaone de euro, in timp ce 98% din drumurile nationale „aveau durata depasita”

Raportul Curtii de Conturi da un exemplu de management neunitar si care nu este axat pe prioritati prin prezentarea cazului modernizarii drumului DN 67C „Transalpina”, pe care statul a platit peste 376 milioane de euro fara TVA, dar pe care raportorii nu il considera „prioritar”, mai ales avand in vedere ca la finele anului 2011 peste 98% din Drumurile Nationale din tara „aveau durata depasita”.

„Nu au existat suficiente elemente credibile, reale si fundamentate care sa justifice demararea obiectivului de investitii [n.r. modernizarea DN 67C, Transalpina], iar dupa ce optiunea a fost facuta, derularea investitiei a cumulat in practica, in mod inexplicabil, aproape toate tipurile de vulnerabilitati, disfunctionalitati si deficiente constate de audit in activitatea specifica a companiei.

Raportul sustine ca drumul „Transalpina” nu se regaseste printre obiectivele nationale prioritare si ca „necesitatea proiectului de investitii nu a fost in mod real fundamentata, din punctul de vedere al importantei, al economicitatii, eficientei si eficacitatii activitatii si a utilizarii fondurilor publice, avand in vedere ca CNADNR nu a efectuat si nu detine o fundamentare formalizata, bazata pe date, analize comparative si studii de impact credibile”.

Principalele argumente prin care s-a incercat justificarea demararii proiectului sunt cele inserate, la modul general, in studiul de fezabilitate, referitoare la:

- imbunatairea condiiilor de trafic si cresterea vitezei de deplasare.

- amplificarea turismului montan si de agrement in zonele de interes turistic aflate in dezvoltare (statiunea Ranca, Lacul Oasa, lacurile glaciale Galbenul si Petriman, localitatea Uugag din judetul Alba).

- facilitarea unor viitoare proiecte cu impact major asupra dezvoltarii locale, atragerea investitorilor, sprijinirea crearii de microintreprinderi s.a.

Argumentele invocate nu s-au bazat pe date, analize si studii comparative cu privire la:

- costurile semnificative ale investitiei, de cca. 400 mil euro – printre cele mai mari de pana atunci, cu exceptia autostrazii „Transilvania”.

- existenta unor variante alternative, pentru traversarea Carpailor Meridionali, relativ apropiate si viabile in timpul iernii (Valea Jiului si Valea Oltului).perioada anuala limitata, aprox. 6-7 luni, in care poate fi utilizat intregul traseu, ca urmare a caderilor de zapada si a condiiilor meteorologice aspre.

- parcurgerea unor arii protejate si a unor rezervatii naturale aflate in zona traseului.

- numarul semnificativ, la nivel national, al obiectivelor de investitii, DN si autostrazi, neincepute sau incepute si nefinalizate din cauza finantarii insuficiente.

- „exemplul oferit de DN 7C „Transfagarasan”: traseu care nu poate fi utilizat in intregime iarna, fiind inchis anual in perioada 1 noiembrie – 30 iunie, in zona de creasta (cca. 30 Km, intre Piscu Negru / Cabana Capra si Cabana Balea Cascada), ca urmare a caderilor masive de zapada si a producerii avalanselor „cheltuieli semnificative pentru intretinere si reparatii, traseu utilizat in special pentru traficul usor, relativ redus s.a.

Mai mult, raportul consemneaza ca „managementul CNADNR nu s-a preocupat si nici nu s-a implicat indeajuns pentru atribuirea si pentru gestionarea performanta a contractului de proiectare si executie lucrari, a avut o conduita neclara, uneori duplicitara, concretizata in decizii ineficiente pentru companie si cel puin discutabile prin inconsecventa, incoerenta si dezinteres”.

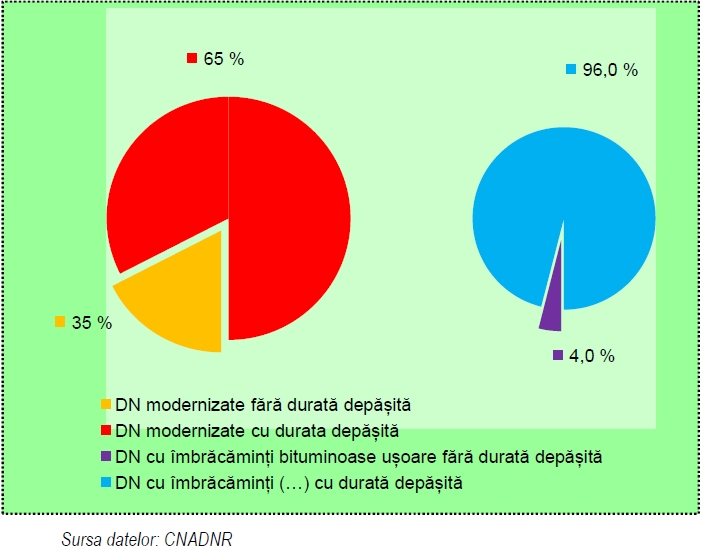

Raportul sustine, prin datele obtinute la CNADNR, ca la finele anului 2011 „marea majoritate a DN modernizate si a celor cu imbracaminte bituminoasa usoara, care impreuna reprezentau cca. 98,2 % din reteaua naionala de drumuri nationale, avea durata depasita”.

DN-uri la finele anului 2011

Situatia DN-urilor cu durata depasita

Zeci de milioane de lei pierduti in instanta prin necontestarea deciziilor: 30 de milioane pierduti in favoarea Spedition UMB

Raportul Curtii de Conturi scoate in evidenta si o serie de abateri de la legalitate care s-au soldat cu pagube si prejudicii in valoare de zeci de milioane de lei.

„Valoarea totala estimata a abaterilor constatate este de 66.084.149 lei, dupa cum urmeaza:

- A). 30.194.356 lei – plati nejustificate ca urmare a renuntarii la judecarea recursurilor declarate impotriva unor decizii ale Curii de Apel, cu privire la penalitati contractuale solicitate deantreprenor.

- B). 30.991.545 lei – plati nejustificate ale unor sume cu titlu de „actualizari” ale unor situatii de lucrari aferente derularii contractului nr.617/2008 „Modernizare DN67C Bengesti -Sebes, km 0+000-148+414” („Transalpina).

- C). 4.630.248 lei – plati nejustificate ale unor sume cu titlu de cost de finantare”, aferente garantiilor de buna executie, in cadrul derularii contractului nr.617/2008 („Transalpina”).

- D). 268.000 lei – achitarea, inregistrarea in contul de cheltuieli si nerecuperarea in regres a unor amenzi aplicate de catre ANRMAP si alte institutii, pentru nerespectarea unorprevederi legale.”

Banii pierduti de CNADNR, mai multi decat sumele invocate ca scuza de Companie

Mai mult, raportul detaliaza situatia banilor pierduti in instanta de catre CNADNR, bani care au ajuns in conturile Spedition UMB, firma detinuta de omul de afaceri Dorin Umbrarescu, considerand ca scuzele companiei nu sunt credibile.

„CNADNR a achitat, in perioada 2008 – 2009, pentru obligatiile de plata restante catre SC Spedition UMB SRL, decontate prin bilete la ordin emise in baza prevederilor HG nr.726/2005, penalitati de intarziere contractuale in valoare de 30.194.356 lei, in baza unor decizii pronuntate de Curtea de Apel Bucuresti, fara a-si apara interesele patrimoniale pana la epuizarea tuturor cailor legale de atac prin renunare la judecarea recursurilor declarate.

Nu poate fi considerata ca o motivatie suficient de fundamentata explicatia conform careia nu au existat resurse disponibile pentru achitarea taxei de timbru si ca s-a dorit efectuarea de economii, avand in vedere disproportia evidenta dintre valoarea taxei de timbru (63.553 lei) si sumele totale platite ca penalitati (30.194.356 lei) la recuperarea carora s-a renuntat prin intreruperea recursului”, se arata in raport.

Raportul da exemple si de diferente mari de cost in reabilitarea si modernizarea unor drumuri nationale.

Ca exemplu valoarea unitara medie a lucrarilor de executie din cadrul proiectelor de reabilitare/modernizare, finalizate in perioada auditata, este de 0,814 mil. euro / Km, in timp ce valorile unitare medii aferente diferitelor tronsoane reabilitate / modernizat, variaza intre 0,36 mil. euro / Km si 1,96 mil. euro / Km – cu o valoare maxima de 3,57 mil. euro / Km pentru Pasajul de la Ciochiuta, judeul Mehedinti, km 297+070 – km 297+384″.

La capitolul concluzii, raportul recomanda managementului CNADNR asumarea problemelor constatate, efectuarea unei analize formalizate la nivelul managementului superior al CNADNR, realizarea de analize tip “cost-beneficiu”, inventarierea riscurilor si vulnerabilitatilor si regandirea politicii organizationale a Companiei.