ANALIZĂ: Europa și gazele rusești

Dintre numeroasele inițiative de a stopa agresiunea Rusiei împotriva Ucrainei (și, probabil, a altor țări), una mi se pare demnă de discutat: Dacă nu mai cumpărăm gaze și petrol rusesc, Putin va rămânea fără o sursă importantă de finanțare. Ideea nu e nouă și e probată în practică: petrodolarii alimentează liderii autocrați (vezi recentul caz Venezuela – Hugo Chávez). De aici, apare întrebarea: Poate Europa să renunțe la importurilor de gaze naturale rusești, în prezent și în viitor? Dacă da, în ce condiții și cu ce consecințe?

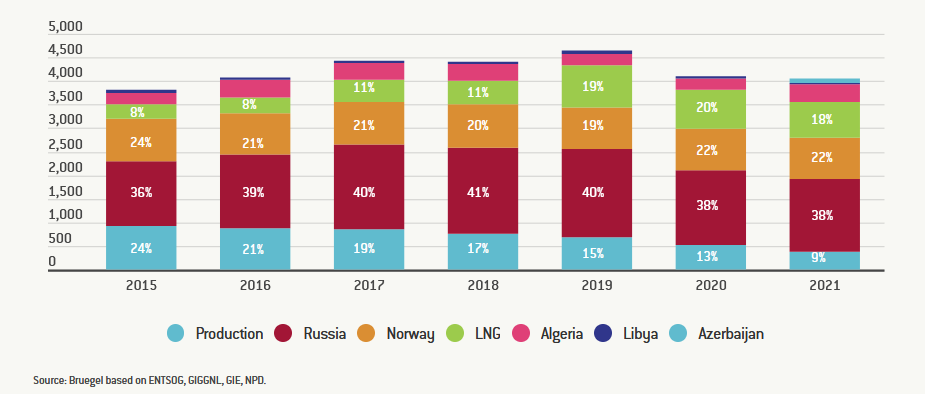

Din punct de vedere istoric, Rusia a fost cel mai mare furnizor de gaze naturale pentru țările Uniunii Europene. Deși UE a încercat să-și reducă dependența de gazele rusești, între 2006 – 2009 și după criza ucraineană din 2013 – 2014, Rusia continuă să furnizeze circa 40% (1750 – 2000 TWh) din consumul de gaze al UE (Fig. 1).

Producția internă și importurile anuale de gaze naturale din UE-27 (TWh) în perioada 2015 – 2021. 1 TWh ≈ 0,1 miliarde metri cubi.

Dacă decide să oprească importul de gaze rusești, Europa va trebui

(a) să găsească surse alternative de gaz pentru 1750 – 2000 TWh sau

(b) să-și reducă actualul consum.

Bruegel, cel mai important think tank economic din lume, a publicat pe 27 ianuarie 2022, o analiză detaliată (pe care o folosesc în continuare) a celor două opțiuni în studiul Can Europe survive painlessly without Russian gas?

Trei factori principali au permis UE să evite momentan scenariile pesimiste, declanșate de criza dramatică a creșterii prețurilor gazelor naturale din ultima vreme:

1) Importurilor mai mari de gaze naturale lichefiate (GNL): 80 TWh în primele 24 zile ale lunii ianuarie 2022, față de 60 TWh în aceeași perioadă a anului 2021;

2) „Riscul de iarnă” al temperaturilor extrem de scăzute nu s-a materializat;

3) Rusia a continuat să efectueze livrările contractuale de gaze, 18 TWh/săptămână.

Ca urmare, pe 24 ianuarie 2022, stocurile europene de gaz erau pline în proporție de 42%, față de 56% în aceeași perioadă a anului între 2015 – 2020.

Ce s-ar putea întâmpla anul acesta?

- Dacă Rusia și toți ceilalți furnizori își vor respecta obligațiile contractuale, ceea ce implică importuri istorice ridicate de GNL, și dacă cererea de gaze nu se schimbă față de media anilor 2015 – 2020, atunci stocul UE ar atinge un minim de circa 320 TWh în aprilie 2020;

- Dacă Rusia încetează livrările sale, stocul UE ar ajunge la un nivel minim de 140 TWh în aprilie 2022;

- Dacă, pe lângă încetarea livrărilor de gaze rusești, vremea va fi extrem de rece, atunci depozitele de gaze din toată UE vor fi goale până la sfârșitul lunii martie 2022.

Aceste scenarii sugerează că, pe termen scurt, blocul UE va putea probabil supraviețui unei încetări bruște a importurilor de gaze rusești. Complexitatea economică, tehnică și politică a piețelor individuale de gaze din UE complică, totuși, scenariile de mai sus.

Dacă UE nu dorește să aștepte și să spere la o vreme moderată în timp ce stocurile sale de gaze se epuizează, ce opțiuni sunt disponibile, acum și în viitor?

GNL – o sursă alternativă de gaz pentru 1750 – 2000 TWh

Capacitatea europeană de importuri GNL este ~1900 TWh. În 2021 UE a importat 730 TWh GNL (120 TWh din Rusia), rămânând o rezervă de circa 1200 TWh, insuficientă pentru a compensa ~1750 TWh importați din Rusia.

O mare parte a GNL consumat de UE (55 TWh/lună) sosește prin Spania. Chiar dacă zona iberică utilizează doar 30 TWh/lună, excesul de gaz este greu de transportat către restul Europei, având în vedere că gazoductele existente permit un transfer maxim de 5 TWh/lună. În plus, rețeaua de gazoducte din Europa centrală și estică este concepută pentru a aduce importurile din est la consumatorii finali. Creșterea importurilor de GNL via Spania impune investiții în capacitățile de inversare a fluxului și construirea a noi gazoducte. Dacă se pompează mai multe gaze din Spania prin rețeaua actuală, cresc riscurilor de blocaje în conducte, ceea ce ar împiedica livrări suficiente către cele mai estice părți ale UE și Ucraina.

UE este o mică parte a pieței globale de GNL, care nu este ea însăși prea mare. Dacă vrei să cumperi, de exemplu, 1000 TWh extra GNL pentru Europa, va fi greu de găsit un vânzător. Chiar dacă, prin absurd, China ar renunța la toate importurile sale de GNL pentru un an, tot nu ar fi suficient să fie acoperite nevoile EU în cazul înlocuirii importurilor din Rusia.

Înlocuirea celor 175o TWh de gaze rusești cu importuri de GNL este nerealistă, potrivit autorilor studiului citat mai sus, din cel puțin cinci motive:

- Capacitățile de producție și de lichefiere sunt limitate. În SUA, administrația Biden nu este deloc favorabilă extragerii gazelor de argilă prin fracturare hidraulică de mare volum. Există state, precum New York și California, ambele predominant democrate, cu semnificative rezerve de gaze, care au interzis fracturarea. Capacitatea mondială de lichefiere este aproape complet utilizată, la fel ca și actuala flotă de vapoare de transport a GNL. Din aceste cauze, creșterea volumele de GNL pe piața mondială este sever limitată.

- Reorientarea fluxurilor de GNL se confruntă cu probleme juridice și economice. Pentru ca UE să obțină cantități suplimentare de GNL, ar trebui ca o bună parte din fluxurile actuale, care se îndreaptă către Asia și alte zone, să fie reorientată către terminalele din Europa. Aici intervin condițiile drastice din contractele de livrare pe termen lung către consumatorii asiatici. Prin urmare, disponibilitățile de GNL pe piața liberă sunt foarte reduse pentru cumpărătorii europeni. În plus, furnizorii de GNL ar putea prefera să nu-și compromită relațiile contractuale pe termen lung cu clienții asiatici doar de dragul oferirii unui sprijin, chiar dacă temporar, statelor europene dependente de gazele rusești. Piața principală de GNL este Asia, și se estimează că această piață se va mări în viitor.

- Creșterea prețurilor. Dacă UE face o cerere suplimentară, de până la 1.000 TWh, pe o piață GNL relativ mică (~5.000 TWh), asta va produce o presiune imensă asupra prețurilor. Pentru europenii care sunt deja grav afectați de creșterea prețurilor la energie, o astfel de doleanță ar lovi puternic economia europeană.

- Efecte secundare asupra țărilor mai sărace. Dacă UE își va permite să plătească prețuri mărite pentru GNL, țările mai puțin dezvoltate vor suferi un șoc economic, pentru că nu-și vor putea să mai cumpere gaze la noile prețuri.

- Probleme intra-europene. După cum am explicat mai sus, infrastructura de import și transport al gazelor naturale din UE nu a fost concepută pentru a aproviziona întreaga Europă centrală și estică pe direcția vest-est. Investiții importante și care vor lua timp, ar putea asigura aprovizionarea întregii comunități europene și a Ucrainei, dar prețurile pe care populația va trebui să le plătească vor da dureri de cap și politicienilor.

Reducerea consumurilor actuale și folosirea energiilor alternative

Gazele importate de UE au trei destinații: clădiri (încălzire, apă caldă, bucătărie), industrie și centrale electrice. Fiecare sector are diverse răspunsuri potențiale pentru reducerea cererii de importuri rusești.

În sectorul rezidențial și cel al serviciilor, o creștere a eficienței energetice ar putea reduce masiv consumul de gaze. Problema este că investițiile și lucrările fizice necesare necesită timp, ceea ce înseamnă că nu vor avea o contribuție prea mare în viitorul apropiat.

În sectorul industrial, sunt posibile reduceri ale consumului de gaze pe termen scurt prin reducerea cererii: mulți producători de oțel, aluminiu, siliciu, îngrășăminte etc. au anunțat deja că oprirea sau micșorarea producțiilor mari consumatoare de gaze naturale.

În sectorul energetic, există o serie de soluții de urgență sau de mai lungă durată. În 2021, circa 900 TWh de gaze naturale au fost folosiți pentru a produce electricitate. Pe termen scurt, s-ar putea ca unele termocentrale care ard gaze (de ex., 10%), să treacă pe petrol, scăzând cererea de gaze naturale cu până la 90 TWh. Pe de altă parte, unele țări europene ar putea reveni la centralele pe cărbuni (nomina odiosa!), presupunând că nu au fost demolate deja. Această acțiune ar inversa pierderile de energie înregistrate din 2019 prin închiderea centralelor pe cărbuni și ar putea economisi până la 200 TWh de gaze. Desigur, o operație temporară până la implementarea unor centrale energetice mai puțin „odioase” decât cele pe cărbuni.

Dacă s-ar putea dubla viteza de instalare a unor noi capacități solare, de la 15 TWh la 30 TWh pe an, s-ar reduce corespunzător cererea de gaze naturale. Ar mai fi de considerat, deși dificilă din punct de vedre politic și tehnic, posibilitatea ca autoritățile germane să amâne până la sfârșitul anului 2022 închiderea celor trei centralele nucleare care mai funcționează încă. Astfel, s-ar economisi alți 120 TWh de gaz.

Poate că până la vară, UE ar putea supraviețui dacă Rusia oprește exporturile sale de gaz, prin combinații ale măsurilor prezentate mai sus (creșterea importurilor de GNL, reduceri ale consumurilor). Costurile pentru economia UE nu vor fi neglijabile și s-ar putea ca unele țări, inclusiv Ucraina, să recurgă la măsuri de urgență pe care nu le pot anticipa acum.Citeste continuarea pe Contributors.ro