Cei mai buni specialiști în investiții îți spun cifrele pe care să-ți faci bugetul pe 2026, care sunt riscurile și la ce te poți aștepta în acest an

Economia României intră în 2026 cu o combinație rară de creștere anemică, inflație încă ridicată și risc politic în creștere – un cocktail mai degrabă de gestionat decât de celebrat. Pentru un investitor sau un antreprenor, mesajul unui sondaj CFA România este clar: 2026 e anul execuției lucide și al apetitului de risc bine calculat.

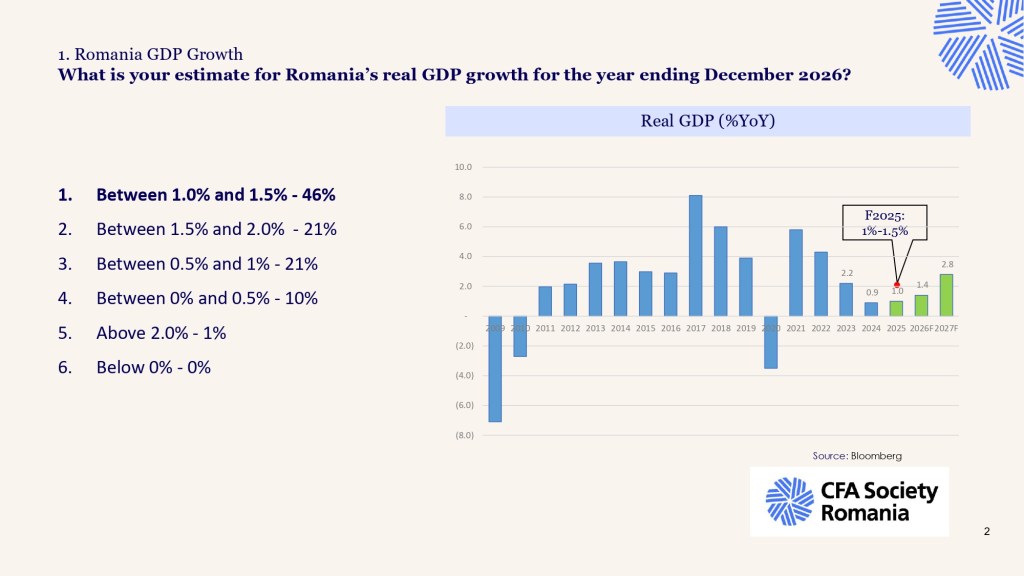

Creștere sub potențial, economie „pe frână”

Cei mai mulți dintre profesioniștii în investiții se așteaptă ca PIB-ul real să avanseze cu doar 1,0–1,5% în 2026, o rată de creștere compatibilă cu o economie care funcționează sub potențial. Practic, România rămâne în zona gri: evită recesiunea, dar nu generează suficient avans pentru a reduce dezechilibrele acumulate în anii de politică fiscală relaxată.

Pentru bugete corporative, asta înseamnă un context în care cifra de afaceri crește mai degrabă din inflație decât din volum, iar dificultatea nu va fi neapărat găsirea cererii, ci apărarea marjelor. Exemplul clasic: companiile de bunuri de consum pot vinde aproximativ aceleași cantități, dar cu costuri de finanțare și salarii mai ridicate.

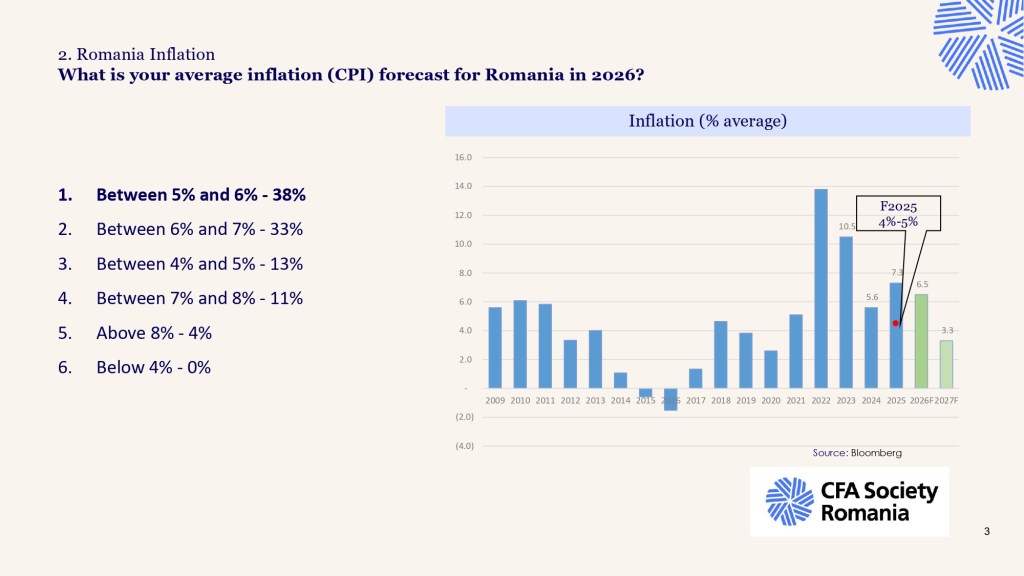

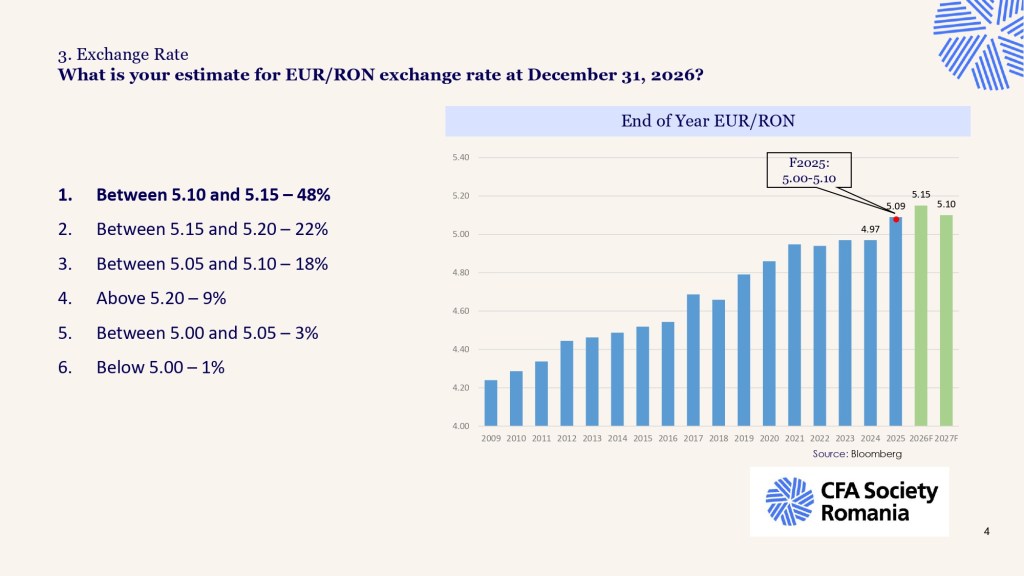

Inflație persistentă și un leu care se depreciază lent

Inflația medie anticipată pentru 2026, în intervalul 5–6%, indică o dezinflație incompletă: presiunea asupra puterii de cumpărare scade față de vârful anilor anteriori, dar nu dispare. Pe românește, bugetele gospodăriilor rămân tensionate: salariile trebuie să țină pasul cu prețuri care cresc încă semnificativ peste ținta băncii centrale.

Pe curs, consensul se adună în jurul unui EUR/RON de 5,10–5,20 la final de 2026, adică o depreciere lentă a leului, în linie cu percepția persistentă de risc fiscal și cu perspective de creștere modeste. Pentru companii și investitori, implicația este dublă: veniturile în valută câștigă în termeni nominali, iar importurile și datoriile în euro devin treptat mai scumpe.

Costul banilor: mai jos, dar încă „scump”

Estimarea pentru ROBOR 3M în zona 5,0–5,5% sugerează un mediu monetar restrictiv, dar nu sufocant, compatibil cu o bancă centrală prinsă între nevoia de a ancora inflația și presiunea politică pentru relaxare. Randamentele obligațiunilor guvernamentale în lei pe 5 ani, proiectate la 6,0–6,5%, confirmă imaginea unei prime de risc încă ridicate, alimentată în bună măsură de deficitul bugetar și dinamica datoriei publice.

Pentru bugetele pe 2026, mesajul este simplu: finanțarea rămâne relativ scumpă, iar deciziile de leverage trebuie cântărite fin, mai ales în sectoarele ciclice. Investitorii cu orizont mediu pot însă găsi în curba randamentelor în lei o oportunitate de carry atractivă, atâta vreme cât riscul de credit suveran este perceput ca gestionabil.

Bursa: un pariu pe normalizare

O creștere de 10–20% a BET-XT pentru 2026, așa cum anticipează o parte semnificativă a respondenților, ar însemna un an bun pentru investitorii de capital, într-un mediu macro doar mediocru. Lectura tip FT/WSJ a acestui contrast este intuitivă: piața recuperează o parte din discountul aplicat în anii de anxietate macro, mizând pe stabilitatea ratingului de investiții și pe absența unor șocuri interne majore.

Într-un astfel de scenariu, investițiile în acțiuni românești devin un pariu pe reziliența sectorului privat și pe faptul că, în pofida zgomotului politic, România rămâne ancorată în arhitectura economică a UE. Pentru un portofoliu diversificat, expunerea pe equity local poate funcționa ca un „beta” regional cu potențial de randament peste datoria publică în lei.

Aurul, refugiu într-o lume de riscuri suprapuse

Faptul că aurul este indicat ca activul cu cele mai bune randamente totale așteptate în 2026 este mai degrabă un diagnostic de anxietate sistemică decât un simplu call de piață. Într-un context de inflație persistentă, monedă locală în depreciere lentă și incertitudine geopolitică regională, preferința pentru aur semnalează că profesioniștii în investiții văd 2026 ca pe un an în care protecția capitalului cântărește mai mult decât căutarea agresivă de randamente.

Această orientare defensivă este coerentă cu profilul de risc perceput: România rămâne o economie emergentă expusă atât la șocuri interne (fiscale, politice), cât și la cele externe (războiul din proximitate, volatilitatea de pe piețele globale).

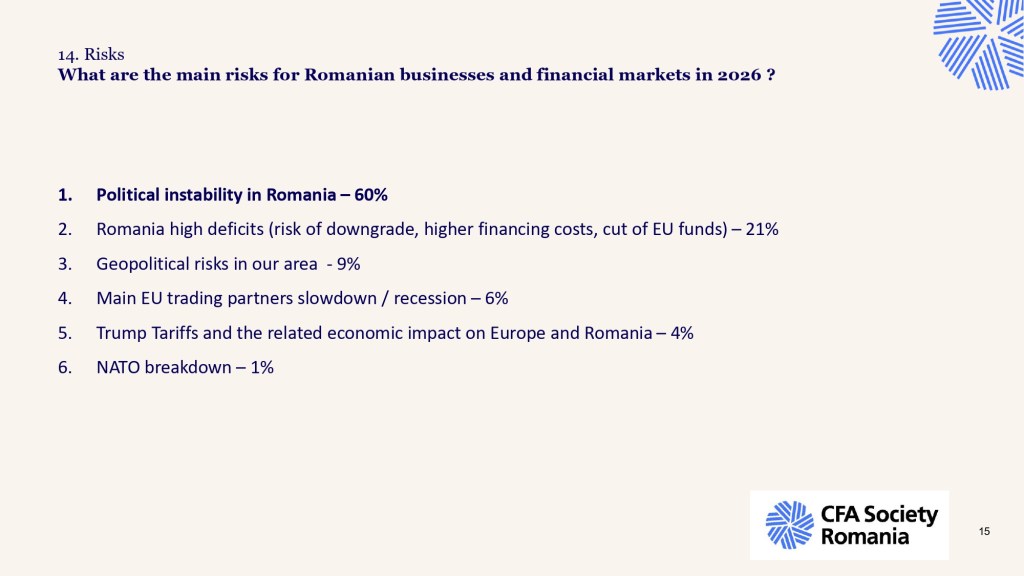

Riscuri interne: politica eclipsează economia

Instabilitatea politică apare ca principal risc pentru afaceri și piețe în 2026, înaintea factorilor pur economici. Aceasta reflectă un context în care coalițiile fragile, tentația populismului fiscal și calendarul electoral prelungit pot întârzia sau dilua orice formă de consolidare bugetară sau reformă structurală.

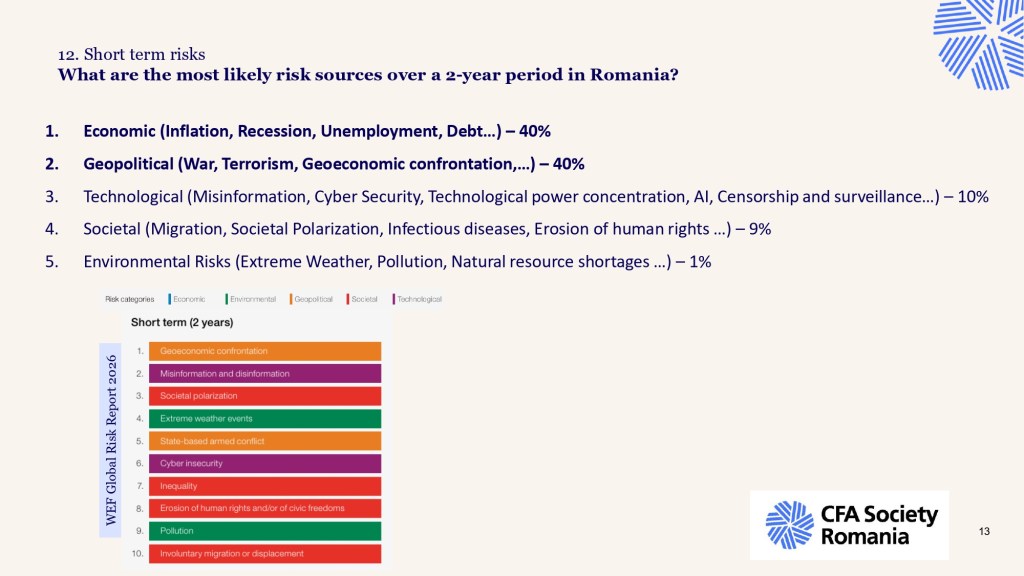

Pe orizont de doi ani, respondenții împart aproape egal riscurile între sfera economică (inflație, recesiune, șomaj, datorie) și cea geopolitică (război, terorism, confruntare geoeconomică), ceea ce plasează România într-o zonă de incertitudine multiplă. Pentru mediul de afaceri, consecința este o primă de risc mai ridicată cerută pentru proiectele pe termen lung și preferința pentru flexibilitate operațională în detrimentul investițiilor ireversibile

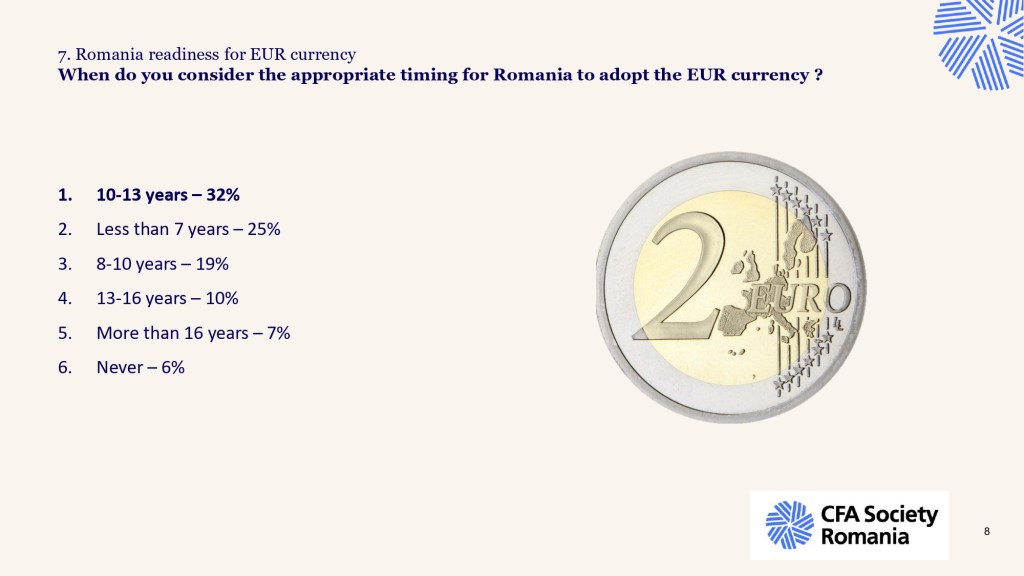

Euro, departe; IA, polarizantă

Fereastra de 10–13 ani indicată pentru adoptarea monedei euro este, implicit, o evaluare critică a disciplinei fiscale și a capacității statului de a converga la criteriile de la Maastricht. Cu deficite ridicate și datorie în creștere, scenariul „euro în următorul deceniu” arată, în cheie The Economist, mai degrabă ca o declarație de intenție decât ca un plan credibil.stiripesurse+3

În paralel, așteptarea ca inteligența artificială să aibă un impact inegal până în 2030, favorizând unele grupuri și dezavantajând altele, aliniază România la discuția globală despre polarizare tehnologică. Pentru politicile publice și pentru strategie corporativă, miza nu este doar adoptarea IA, ci gestionarea fracturii dintre cei care o pot monetiza și cei care riscă să fie lăsați în urmă.

Cum arată un buget „rațional” pentru 2026

Lectura cumulată a acestor estimări conturează un set de parametri pragmatici pentru bugete: creștere de venituri modestă în termeni reali, inflație de 5–6%, cost al finanțării încă ridicat și un leu în depreciere lentă. Într-un asemenea cadru, firmele și gospodăriile care vor performa nu vor fi cele care mizează pe scenarii optimiste, ci cele care tratează aceste cifre ca pe o limită superioară a realismului, nu ca pe o promisiune.