De la baril la BET: cum un conflict la 3.000 de kilometri poate rescrie ierarhiile bursei române

BVB nu este „victima automată” a unui șoc petrolier, ci reacționează prin prisma structurii sale extrem de energetice, unde companiile de energie acționează ca amortizor pentru restul indicelui, spune economistul șef al BRD, Florian Libocor, într-un articol de opinie transmis HotNews.

În scenariul cu petrol la 100–120 USD/baril, povestea dominantă este rotația internă de leadership: energia și utilitățile sunt reevaluate pozitiv, în timp ce băncile și companiile de consum/cost-intensiv intră într-o zonă de prudență și selecție, cu un BET mai degrabă rezilient decât prăbușit.

În scenariul de criză energetică severă, cu barilul la 120–150 USD, accentul se mută de la „cine câștigă din energie” la stres macro (inflație persistentă, dobânzi ridicate, risc de stagflație), în care chiar și piețele bogate în energie – inclusiv BVB – nu mai pot compensa prin câțiva câștigători deteriorarea de ansamblu, spune Libocor.

Mai mult decât prin șocul în sine, indiferent de amplitudinea lui, reacția la șoc este posibil a fi explicată prin prisma structurii elementelor implicate. Dacă, spre exemplu, cu o bilă de oțel vom lovi pe rând și cu aceeași intensitate trei corpuri identice ca mărime și formă dar construite din materiale diferite (de ex. sticlă, lemn și cauciuc), vom obține trei răspunsuri diferite la același tip de șoc/impuls.

Bursele reacționează la un șoc petrolier (sau de altă natură), dar reacția este mult mai dependentă de structura indicilor, decât de intensitatea șocului. Bursele, înainte de a fi privite ca posibile „victime”, trebuie înțelese exact așa cum sunt: ecosisteme cu expuneri sectoriale dominante, expuneri care le conferă o anumită structură și, implicit, un mod diferențiat de a reacționa la un șoc (fie el de tipul petrol/energie); sectoare carese împart, într-o prima fază, între câștigători și perdanți.

Indicele BET al BVB are o structură specifică și diferită de cea a altor indici: BT are circa 1/5 din indice (20%), Hidroelectrica (11,2%), Romgaz (11,8%) și OMV Petrom (16,5%), iar grupul energie-utilități ajunge la circa 60% dacă mai adăugăm Premier Energy, Transelectrica, Transgaz, Nuclearelectrica și Electrica, adică în proporție de circa 60% indicele BET este legat direct sau indirect de energia românească.

În situația unui șoc pe prețul petrolului, BVB nu va reacționa uniform

Această structură explică una din particularitățile pieței românești: în situația unui șoc pe prețul petrolului, BVB nu va reacționa uniform. Componentele grupului/ecosistemului energetic (cu precădere OMV Petrom) pot prelua șocul (funcționând ca amortizor pentru BET) și pot compensa posibila contracție a structurii vulnerabile a ecosistemului (bănci, consum, transport și companiile expuse la costuri operaționale mari). Astfel, într-o situație geopolitică tensionată, BVB poate performa mai bine decât alte piețe emergente, pentru a intra ulterior într-o fază (a doua) mult mai complicată (când inflația, dobânzile și încetinirea economiei încep să pună presiune pe celelalte companii).

Conflictul din Iran este tratat acum de către piața globală ca fiind expresia unui risc energetic real. Agențiile de știri au anunțat ca prețul barilului de petrol a depășit pragul de 100 USD după ce acesta a atins un nivel de aproape 120 USD, iar Strâmtoarea Ormuz rămâne canalul critic de transport prin care trece circa 20% din fluxul global de petrol și gaze. Simultan, pentru a restrânge impactul șocului, Agentia Internațională pentru Energie (AIE) a anunțat eliberarea unui nivel record de rezerve. Toate aceste evoluții pot fi considerate ca fiind un element suplimentar important pentru a susține două scenarii de evoluție a prețului petrolului (100-120 USD și 120-150 USD) nu atât ca exerciții abstracte cât ca intervale luate deja în calcul în piețe.

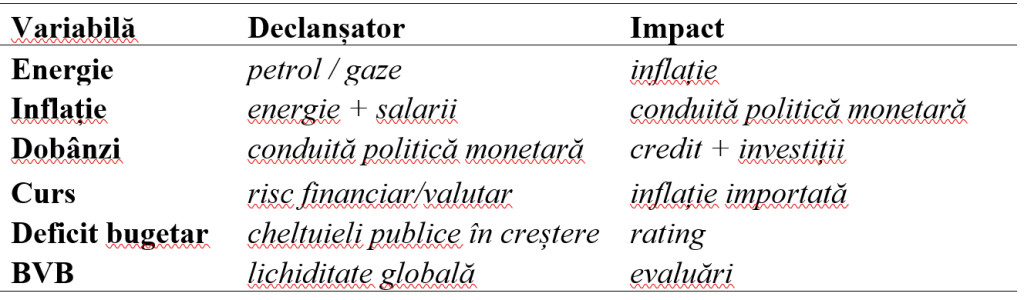

Scenariul I: Prețul petrolului se stabilizează în intervalul 100-120 USD/baril (tensiune geopolitică moderată)

În acest scenariu, ceea ce va fi vizibil în piața românească nu este o criză clasică implicită, ci o resetare a pozițiilor de lider în care narațiunea dominantă va reevalua pozitiv companiile din zona de producție de energie și resurse naturale, celelalte companii (consum, finantare, logistică etc) urmând a fi reevaluate mai prudent.

b. Ipoteze pentru scenariul de tensiune geopolitică moderată

- IPC, ajustat în creștere cu 0,8 – 1,4 pp cu riscul unor efecte de runda a doua în zona serviciilor și a alimentelor,

- rata dobânzii de politică monetară, rămâne categoric restrictivă,

- PIB, ajustat în scădere cu circa 0,5 – 1,0 pp pe fondul erodării vizibile a consumului și a marjelor companiilor.

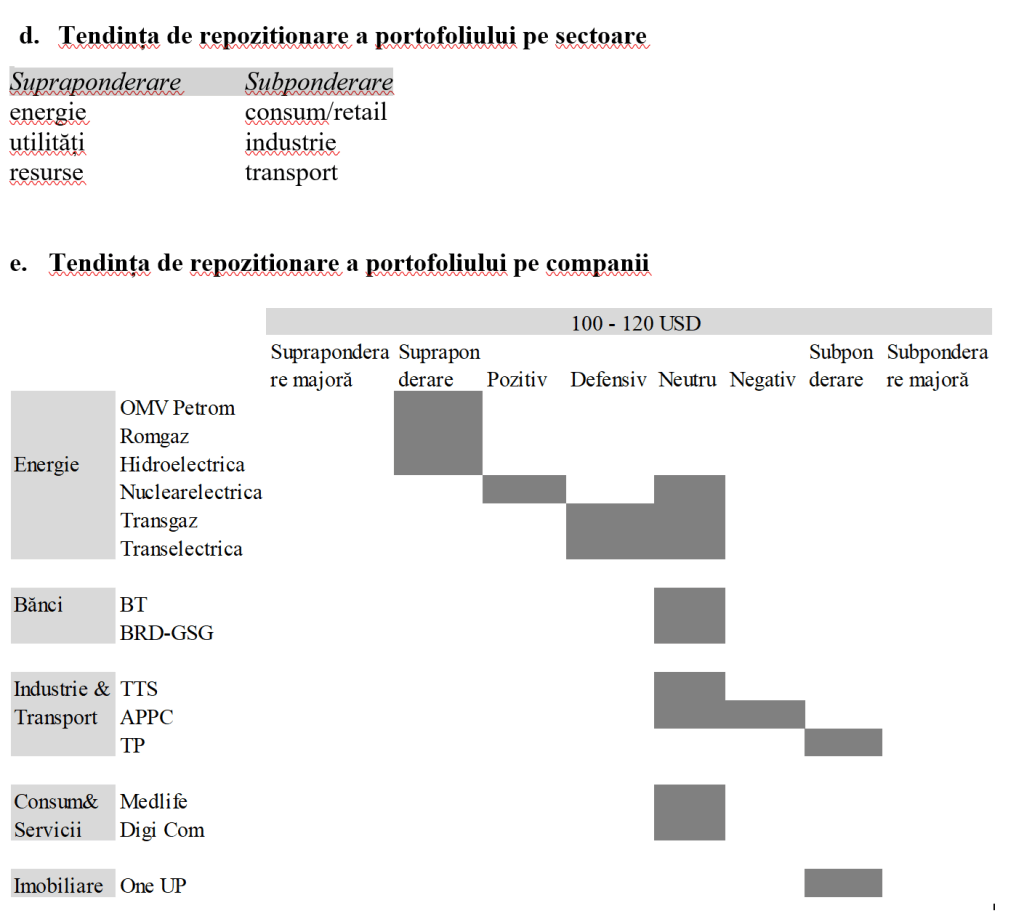

OMV Petrom va deschide, în cel mai probabil caz, lista reevaluaților pozitiv. Indicatorul de sensibilitate financiară, care explică modul în care profitabilitatea operațională a grupului OMV este direct influențată de fluctuațiile pieței internaționale de țiței, arată că impactul asupra Profitului operațional (EBIT) este de +15 mil. euro/an pentru creșterea cu 1 USD a prețului barilului de petrol Brent. Diferența dintre ipoteza de bază a companiei (70 USD) și asumpția scenariului (100 – 120 USD) implică o mișcare a pieței cu 30 până la 50 USD peste ipoteza de bază. Chiar dacă această diferență nu se va regăsi automat în profitul net (care va fi ajustat și de cursul EUR/USD, de marjele de rafinare sau de politicile de hedging/protecție împotriva riscurilor, impozite) sau în capitalizarea bursieră, va face din OMV Petrom cel mai important hedge natural din indicele BET, în prima fază a șocului indus de creșterea prețului petrolului.

Romgaz, pe care piața o percepe ca beneficiar secundar al scumpirii energiei, va fi plasată tot în zona favorabilă, specific situațiilor în care energia nu mai este doar o temă ciclică, ci una strategică. Abordarea/analiza nu este concentrată pe prețul petrolului, ci pe cel al gazelor și energiei într-un context în care sentimentul și prețurile se tensionează pe întreg lanțul energetic.

Hidroelectrica este un caz particular. Creșterea prețului petrolului nu o favorizează direct (spre deosebire de Petrom), dar, în perioadele de volatilitate energetică, este cea mai bună alegere defensivă de pe bursă. Talia de producător mare, costul structural mai bun și lipsa expunerii pe inputuri fosile (fiind un producător de energie 100% regenerabilă) îi poate determina pe investitori să îi plătească o primă, un bonus de calitate (să îi cumpere acțiunile la un preț mai mare decât pe cele ale concurenței) specific companiilor de top. Inainte de a deveni marele câștigător (ceea ce, cel mai probabil, nu va fi), Hidroelectrica va fi, probabil, cel mai de calitate refugiu al BET.

Electrica, Transgaz, Transelectrica și Premier Energy vor beneficia, cel mai probabil, cu precădere prin repoziționarea investitorilor pe utilități și infrastructură energetică. Chiar dacă nu vor marca toate același impuls în rezultate, vor beneficia de o reevaluare relativ favorabilă, dat fiind specificul contextului acestui prim scenariu în care piața va căuta companii conectate cu zona de securitate energetică și de active reglementate.

Băncile vor fi pe lista a doua, a reevaluărilor nuanțate. Puțin probabil să devină victime imediate ale primului val (nu odată s-a constatat ca o conduită mai restrictivă a politicii monetare pe termen lung a susținut marjele), vor intra apoi în „reevaluare” când piața le va analiza costul riscului și calitatea portofoliului de credite, concomitent cu riscul de încetinire al economiei. Există deja evaluări (Reuters) privind subperformanța băncilor europene pe fondul tensiunilor și a energiei mai scumpe sau avertizări (J.P. Morgan) că sectoarele finanțate (producție, agricultură, transporturi, construcții etc) intră într-o zonă sensibilă de creditare odată cu scumpirea energiei. În acest scenariu (100-120 USD/baril) BT si BRD par a fi în proximitatea punctului critic în care au reziliență dar nu mai au puterea de a fi motoare certe ale pieței.

Pe lista a treia, a reevaluărilor selective, vor fi companiile din zona de consum și cost-intensiv (TeraPlast, MedLife, TTS, Digi, Sphera, Purcari, Aquila, One). Pentru aceste companii, o scumpire a petrolului aduce întotdeauna presiune mai mare pe marje, costuri logistice în creștere și, implicit, un consumator mai prudent. Impactul asupra lor nu este simetric, însă conduita prudentă și selectivă a investitorului este. Vor fi favorizate companiile cu o capacitate bună de transfer al costurilor (vor putea limita daunele) și vor intra primele sub presiunea pieței, cele cu o putere de stabilire a prețului (pricing power) limitată sau inexistentă.

În acest scenariu (100 – 120 USD/baril) indicele BET ar putea demonstra o reziliență relativă (stagnare, dar fără prăbușire). Reperele pieței/indicelui ar fi de susținere de pe partea de energie, dobânzi mai mari – marje mai bune și economie mai slabă – calitate mai slabă a activelor pentru bănci, iar pentru restul pieței o evoluție lateral-negativă. O cădere generalizată nu va caracteriza contextul, dar o „îngustare” a bursei și concentrarea performanței pe cîteva nume este. Investitorii nu vor cumpăra en-gross (în bloc) BVB, ci energia din BVB (selectiv), iar BVB nu va intra într-o fază de panică, ci în una de rezilieță relativă.

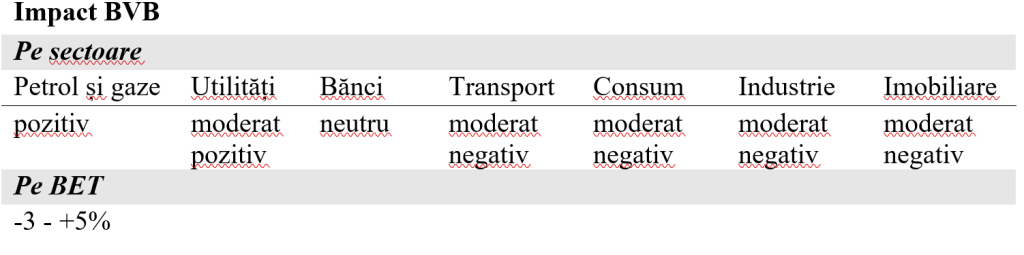

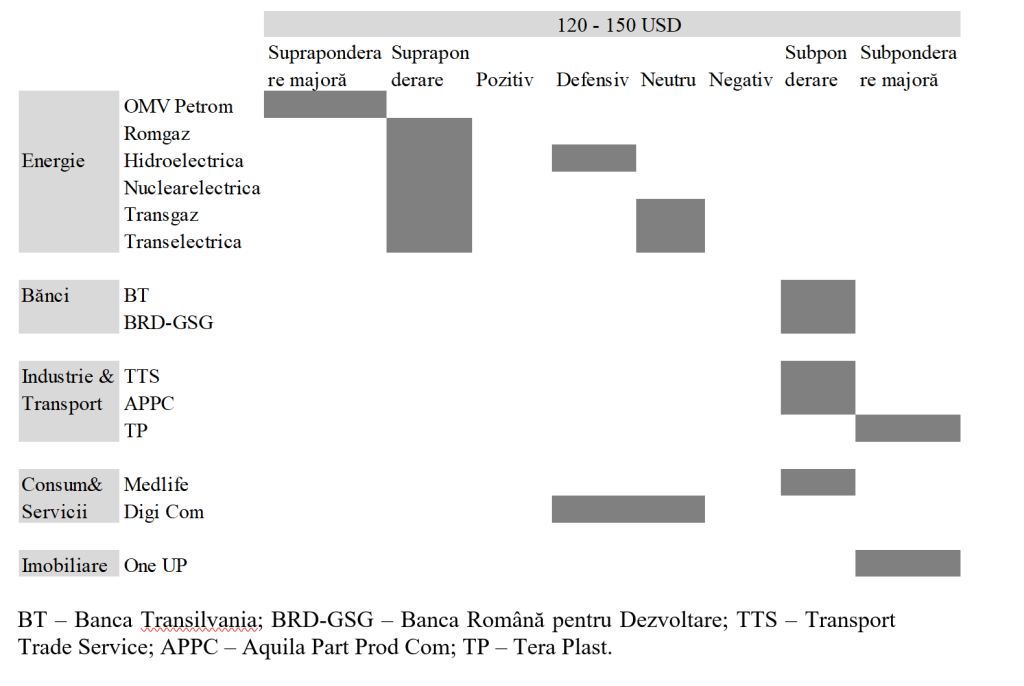

Scenariul II: Prețul petrolului crește și se stabilizează în intervalul 120-150 USD/baril (criză energetică globală)

Materializarea acestei perspective plasează discuția în alt registru, care presupune aducerea stresului macroeconomic în prim plan și reducerea importanței rotației de leadership în cadrul bursei. Reorientarea interesului pe stresul macro, aduce în centrul atenției efectele de ordin doi (runda a doua) precum persistența inflației, majorarea costului finanțărilor (banilor), deteriorarea sentimentului față de activele de risc și slăbirea cererii, care încep să tragă în jos chiar și piețele cu expunere mare pe energie (favorizații din primul scenariu). Piețele reevaluează riscurile (stagflație) și decid, în primă instanță, să amâne așteptările privind o posibilă relaxare monetară.

- Ipoteze pentru scenariul de criză energetică globală

– IPC, ajustat în creștere cu 2,0 – 3,0 pp cu riscul necesității reancorării așteptărilor,

– rata dobânzii de politică monetară, rămâne categoric restrictivă, trăsătură care poate fi accentuată (în primă instanță marginal) dacă se deteriorează așteptările,

– PIB, ajustat în scădere cu circa 1,5 – 2,5 pp pe fondul materializării riscului de stagnare/recesiune ecnomică, cu precădere dacă economia UE încetinește considerabil.

În acest scenariu, câștigătorul operațional rămâne OMV Petrom, dar fără a avea capacitatea suficientă și necesară pentru a salva/proteja întreaga piață. Chiar dacă sensibilitatea financiară (EBIT la Brent) se accentuează mult, ceea ce presupune că profitabilitatea upstream (a sectorului de „producție brută”, care reprezintă eficiența cu care compania reușește să găsească și să extragă resursele din pământ) ar putea absorbi o parte consistentă din șoc, un petrol la 120-150 USD/baril va determina piața să se uite mai atent la starea economiei (curs de schimb, inflație, apetitul global pentru piețele emergente, randamentele suverane, ratingul și perspectivele acestuia etc) și nu doar la posibilul profit istoric al Petrom. Performața acestui leader nu va mai compensa nici complet și, probabil, nici suficient încetinirea economiei în ansamblul ei.

Tot în partea pozitivă a listei (în termeni relativi) rămân Hidroelectrica și Romgaz, dar preponderent pentru capacitatea lor de a fi active de refugiu și mai puțin pentru potențialul lor de creștere. În astfel de conjuncturi (când aversiunea la risc tinde să se generalizeze), piața apreciază reziliența lor (chiar peste cea a indicelui). Altfel spus, înainte de a avea așteptări de creștere categorică, piața are suficientă încredere că scăderile pot fi (dacă vor exista) cel mult marginale (și oricum, aproximativ în linie cu piața) sau chiar deloc, impresie care, în acest scenariu, poate echivala cu aceea de câștigător.

Pozitionarea devine dificilă pentru sectorul bancar. Orice amânare/inversare a așteptărilor privind inițierea procesului de relaxare monetară (pe fondul accentuării presiunilor inflaționiste, ca urmare a stabilizării cotațiilor petrolului la un nivel ridicat), plasează băncile în situația extrem de sensibilă de a rezolva o ecuație cu trei variabile care își potențează una alteia instabilitatea: cerere în contracție, economie în scădere și cost al riscului potențial în creștere. Capacitatea pieței de a tolera/gestiona o astfel situație este suficientă în primul scenariu (petrol la 100 – 120 USD/baril), dar lipsește în al doilea scenariu (șoc petrolier sever) în care băncile vor fi percepute ca proxy pentru stabilitatea și sănătatea economiei, înainte de a fi evaluate ca beneficiari ai ratelor ridicate de dobândă.

În zona cea mai vulnerabilă vor fi plasate companiile din consum, logistică și companiile cost-driven (al căror scop este să creeze și să mențină cea mai slabă structură de costuri). Prețul mare al combustibililor are impact negativ direct asupra transporturilor, cererea slabă și în scădere afectează activitățile de distribuție, prudența accentuată a consumatorului afectează restaurantele și zona de retail alimentar, costurile/dobînzile în creștere și apetitul investițional în scădere vor stresa sectorul imobiliar. Presiunea pe veniturile reale și costurile mai mari vor fi resimțite și în sectorul medical privat. Alegerile jucătorilor din piață vor fi determinate de sănătatea bilanțurilor și reziliența la șoc, nu de planurile de expansiune sau rebranding.

În conjuncturile de stres major, în piețele emergente vânzările (ieșirile) pot căpăta un caracter mecanic, automat, fără a mai ține seama de calitatea relativă a activelor. Acest automatism decizional ar trebui să aducă în atenție dimensiunea fluxurilor de capital, subestimată uneori de către investitori. Reacția inițială a piețelor europene și regionale (în care începerea conflictului a determinat investitorii să aleagă poziționarea defensivă) s-a înscris în acest șablon. BET, concomitent cu alte burse europene, a marcat la începutul conflictului o reacție negativă într-un registru relativ automat în care s-a constatat o reducere a expunerii în general și nu doar pe activeele vulnerabile.

Vulnerabilitățile și scuturile naturale ale BVB

Indiferent ce preocupări sau evaluări poate aduce în discuție o criză (indiferent de specificitățile ei), vulnerabilitățile/punctele slabe și protecțiile/hedge-urile naturale sunt subiecte centrale care întotdeauna vor marca dinamica dezbaterilor, din cel puțin două motive simple: nu există companie invulnerabilă și nici mecanism de protecție mai eficient decât cel natural.

Punctele slabe sunt preponderent companiile dependente de cererea internă, companiile cost-driven (pentru care costurile mici sunt esențiale) și cele din sectorul bancar. Altfel spus, companiile din sectorul transporturi, din distribuție, din retailul discreționar (care vând produse și servicii neesențiale pentru supraviețuire precum: modă, tehnologie, auto, horeca, home&deco), materialele de construcții și o parte din imobiliare. Aceste vulnerabilități nu se vor materializa (companiile nu vor marca scăderi) imediat ce șocul se propagă, ci într-un orizont de până la 4-8 săptămâni necesar pieței pentru a înțelege că noul context nu este un vârf temporar, ci un nou cadru de funcționare (o nouă normalitate privind costul capitalului și al energiei).

În contextul actual, rolul de hedge natural al BVB poate fi jucat, în primul cerc, de către OMV Petrom (pentru prețul petrolului), Romgaz (pentru fluctuațiile prețului la gaz/energiei) și Hidroelectrica (pentru calitatea defensivă pe care o are). În al doilea cerc se află sateliții de stabilitate relativă precum Transgaz, Transelectrica, Electrica și Nuclearelectrica.

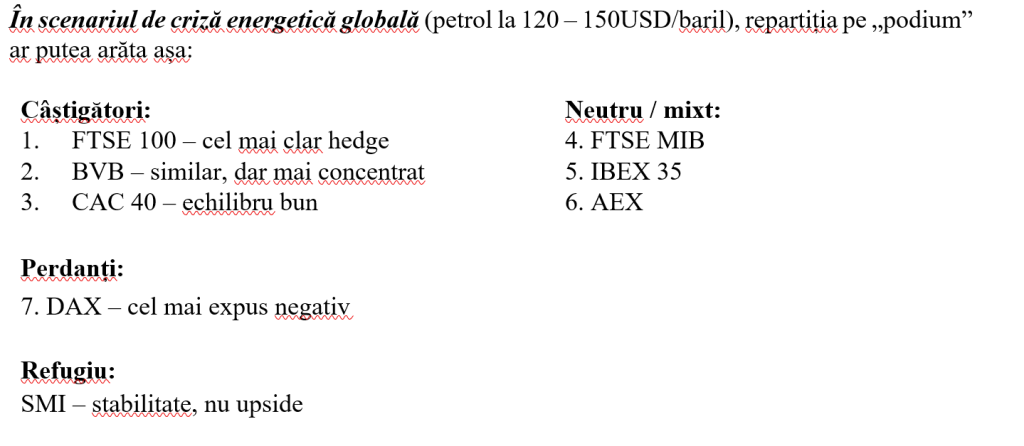

Principalele burse europene vs BVB

Caracteristicile principalelor burse europene din perspectiva structurii lor și a modului probabil în care pot reacționa la un șoc precum cel actual (petrol/energie), pot explica natura temporară sau de durată a șocului, la nivelul percepției piețelor. Ceea ce se poate observa acum (după circa 4 săptămâni de la începerea conflictului) este că indicii europeni au reacționat în bloc (corecții de circa 8-10%), o conduită care poate caracteriza o perioadă necesară piețelor pentru a înțelege dacă noul context este un vârf temporar sau un nou cadru de funcționare, înainte de a începe să aibă o evoluție diferențiată. Chiar dacă în Europa indicii bursieri au un grad mare de concentrare sectorială, sunt vizibil influențați de așa-numiții „campioni naționali” și sunt fundamental diferiți de cei din SUA (piață în care „tech”, sectorul tehnologic, domină), bursele/piețele vor avea întotdeauna cel puțin două caracteristici esențiale: i) – nu vor răspunde identic la același șoc și ii) – nu pot fi neutre, indiferent de tipul de șoc.

Franța – CAC 40

Piață și structură: Lux (LVMH, Kering, Hermès) cca. 30-35%, Energie (TotalEnergies) cca. 10–15%, industria aeronautică, de apărare și inginerie grea (perla coroanei) cca.15%, Pharma cca. 10%.

Reacția la șoc (petrol/energie): pozitiv moderată, luxul este rezilient pe fondul cererii globale high-end, energia câștigă direct, iar în industrie se simt presiunile pe costuri. CAC 40, este un indice relativ echilibrat, ușor pozitiv.

Germania – DAX

Piață și structură (puritatea industriei ciclice): Industrie și echipamente cca. 25-30%, Auto cca. 20-25%, Chimie cca. 10-15%, Financiar cca. 15%.

Reacția la șoc (petrol/energie): major negativă, energia este un cost critic, marjele din industrie se reduc repede, iar exportul este vizibil afectat. DAX este, probabil, unul dintre marii perdanți ai petrolului scump.

Anglia – FTSE 100

Piață și structură: energie (BP și Shell) cca. 15-20%, financiar cca. 20%, sectorul bunurilor de consum de bază (defensive) cca 15% și minerit cca. 10-15%.

Reacția la șoc (petrol/energie): cert pozitivă, creșterea petrolului este benefică pentru BP și Shell, iar creșterea pe mărfuri/materii prime (comodities) susține sectorul minier. FTSE 100 este în mod cert un scut (hedge) natural la șocurile pe petrol/energie.

Italia – FTSE MIB

Piață și structură: bănci cca. 30-35%, energie și utilități (sector integrat petrolier, cu Eni echivalentul lui OMV Petrom) cca. 20-25%, utilități publice (distribuție energie, apă, gaze) cca. 15%.

Reacția la șoc (petrol/energie): mixtă, șocul este benefic pentru sectorul petrolier (ENI) în timp ce băncile depind de contextul macroeconomic (presiuni inflaționiste versus recesiune). FTSE MIB este sensibil la scenariile de stagflație.

Spania – IBEX 35

Piață și structură: bănci cca. 30-35%, utilități publice (distribuție energie, apă, gaze) cca.

20-25%, telecomunicații cca. 10-15%

Reacția la șoc (petrol/energie): volatilitate în sectorul bancar și protecție parțială în zona de utilități publice. IBEX 35 este mai defensiv decât DAX, dar fără potențial de creștere (upside) mare a prețului acțiunilor.

Elvetia – SMI

Piață și structură: o piață ultra-defensivă (definiția de manual a „portofoliului anti-glonț”) cu sectorul farma/sănătate cca 40%, sectorul bunurilor de consum de bază (defensive, de ex. Nestle) cca 20% și sectorul asigurărilor cca 15%. Un portofoliu ipotetic cu o astfel de structură este o „fortăreață” în care 3/4 din resurse sunt plasate în sectoare (sănătate, alimente, asigurări) care funcționează și în cele mai agresive crize. Șansele de faliment sunt marginale (spre zero), iar volatilitate este minimă. Nu aduce câștiguri majore imediat, conservă avuția și susține un venit constant din dividende.

Reacția la șoc (petrol/energie): stabilitate majoră, nu depinde de energie și are cashflow-uri defensive. SMI este un refugiu în perioadele de criză.

Olanda – AEX

Piață și structură: este opusul fortăreței elvețiene cu sectorul de tehnologie cca. 25-30% (ASML este singurul producător al mașinăriilor necesare pentru cele mai avansate cipuri – litografie EUV), petrol/energie (Shell, generatorul de cash) cca 15% și sectorul de consum de tehnologie (consumul digital global) cca 10-15% (Prosus este cel mai mare acționar la Tencent,gigantul chinez de gaming și social media).

Reacția la șoc (petrol/energie): mixtă,sectorul energie beneficiază de șocul pe petrol, însă sectorul tehnologic (cu totul cca 35-45%) va fi nevoit să acomodeze impactul negativ dat de creșterea costului capitalului, dacă șocul e sever. AEX este un indice mixt, volatil, axat pe multiplicarea capitalului și dependent de ciclul economic.

Având în vedere specificitățile burselor deja menționate, se poate observa diferența structurală majoră dintre acestea:

BVB – structura este dominată de energie,

FTSE 100 – energie și mărfuri/materii prime,

DAX – industrie (energia este un cost),

CAC 40 – mix echilibrat (premium și energie),

SMI – structură ultra-defensivă (aproape zero energie).

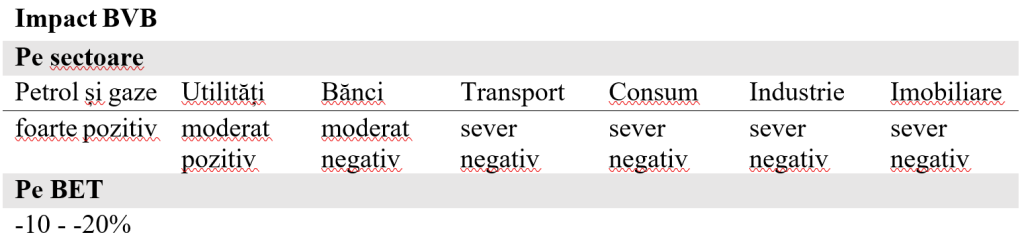

În primul scenariu, chiar dacă nu este confortabil pentru toată lumea, energia poate susține piața, iar BVB poate funcționa printr-o resetare a pozițiilor de lider (ca opiață de rotație internă). Leaderii sunt în zona de resurse și utilități, indicele BET se îngustează (narrow market) iar restul pieței va resimți o presiune moderată.

În al doilea scenariu, BVB este o piață cu expunere majoră la un șoc macroeconomic, mult mai importantă decât a fost initial expunerea utilă pe energie (care își pierde semnificativ din relevanță). Aversiunea globală la risc, inflația și dobânzile, induc o încetinire suficient de amplă încât să facă insuficientă orice compensare prin energie. Chiar dacă Petrom și alte câteva companii energetice își pot securiza relativ bine pozițiile, piața schimbă conduita iar capitalul cere discount mai consistent pentru activele riscante (și, în genere, pentru România).

Un șoc pe prețul petrolului în Europa nu va genera o reacție uniformă, decât în faza incipientă

BVB nu este „beta la risc global” (nu evoluează întotdeauna în același ritm sau direcție cu marile burse externe – cum ar fi cele din SUA sau Germania – atunci când apar șocuri globale), ci este „beta la energie”. În Europa doar FTSE 100 are profil similar, iar majoritatea indicilor sunt consumatori de energie, nu producători.

Un șoc pe prețul petrolului în Europa nu va genera o reacție uniformă, decât în faza incipientă. În cel mai probabil caz piețele industriale vor suferi (Germania), piețele cu resurse vor câștiga (UK, România), iar piețele defensive vor absorbi șocul (Elveția). In extenso, nefiind, probabil, cea mai potrivită apreciere, dar nici prea departe de adevăr, bursa agregată a Europei este una de intermediere a energiei, cu câștigători (cei ce produc) și perdanți (cei ce consumă).

În cele din urmă, dacă în prima situație (când energia domină piața) BVB este una din puținele burse din regiune care poate fi percepută ca fiind „protejată”, în a doua situație (când macroeconomia domină energia) BVB nu poate rămâne imună.

Notă: Opiniile exprimate sunt personale și neexhaustive.