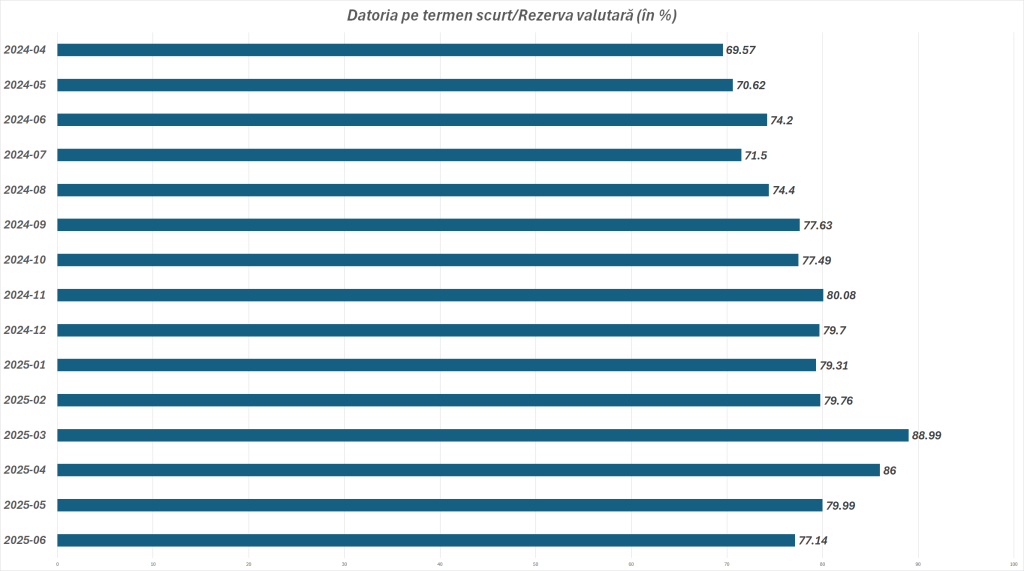

Rezervele valutare cresc cu două miliarde de euro. Ponderea datoriei pe termen scurt a României în rezerva de valută scade, după ce în martie ne-am apropiat de „linia roșie”

Cele circa două miliarde de euro intrate în luna august în rezervele valutare au coborât ponderea datoriei externe pe termen scurt a României la 77% din rezerve, după ce în luna martie aceeași pondere se apropia de 90%, arată datele publicate luni de Banca Centrală.

Deși nu există o cerință legală potrivit căreia rezervele valutare trebuie să depășească datoria externă pe termen scurt, această practică este larg recomandată pentru stabilitatea economică, în special în economiile emergente și în curs de dezvoltare.

Regula Guidotti-Greenspan

Mulți experți și organizații internaționale, cum ar fi FMI, recomandă regula Guidotti-Greenspan, care spune că rezervele valutare ale unei țări ar trebui să fie cel puțin egale cu datoria externă pe termen scurt. Această regulă este considerată un indicator esențial al capacității unei țări de a face față șocurilor de lichiditate sau panicilor investitorilor.

Raționamentul este că țările ar trebui să aibă suficiente rezerve pentru a rezista unei retrageri masive de capital străin pe termen scurt.

În practică, puține piețe emergente au respectat această regulă. România a încălcat-o în timpul crizei din 2008.

Tentația de a acumula datorii pe termen scurt a fost puternică atunci când acest lucru a oferit economii imediate la costurile de împrumut. În plus, unele țări se bazează pe piețele externe sau pe datoriile pe termen scurt, deoarece nu au reputația necesară pentru a se împrumuta pe termen lung pe plan intern. Acumularea de rezerve a necesitat renunțarea la oportunități atractive de consum și investiții.

Regula este numită după Pablo Guidotti – fost ministru adjunct al finanțelor din Argentina – și Alan Greenspan – fost președinte al Consiliului Rezervei Federale al Statelor Unite. Guidotti a enunțat pentru prima dată regula într-un seminar G-33 în 1999, în timp ce Greenspan a mediatizat-o pe scară largă într-un discurs la Banca Mondială. În cercetări ulterioare, Guzman Calafell și Padilla del Bosque au descoperit că raportul dintre rezerve și datoria externă este un predictor relevant al unei crize externe.

De ce contează depășirea datoriei pe termen scurt

Protecție la lichiditate: Dacă rezervele acoperă întreaga datorie externă pe termen scurt, riscul unei crize provocate de refuzul creditorilor de a rostogoli împrumuturile—care ar putea forța ieșiri rapide de capital—este redus.

Încrederea piețelor: Menținerea acestui standard transmite investitorilor internaționali un semnal de gestionare sănătoasă. Dacă rezervele scad sub acest nivel, se transmite un semnal de vulnerabilitate, sporind riscul de atacuri speculative asupra monedei sau economiei.

Gestionarea crizelor: Dacă apare o criză iar datoria pe termen scurt nu mai poate fi reînnoită, având rezerve echivalente permite țării să-și achite obligațiile fără ajustări interne drastice.

Sprijin empiric și de politici: Regula a devenit proeminentă după criza asiatică, iar cercetările arată că țările care respectă acest prag sunt mai puțin vulnerabile la crize valutare și financiare.

Schimbările în strategia de gestionare a rezervelor valutare a BNR

FMI și băncile centrale folosesc acest raport între datorie și rezerve ca indicator principal pentru adecvarea rezervelor atât pentru sectorul public cât și pentru cel privat.

Raportul anual recent publicat de Banca Națională a României (BNR) arată o schimbare notabilă în strategia de gestionare a rezervelor valutare, reorientându-se către o expunere semnificativ sporită pe dolarul american, în detrimentul euro și al altor valute.

Această decizie strategică, alături de o diminuare a deținerilor de numerar, a contribuit la un profit remarcabil de aproape 4 miliarde de lei în 2024, depășind cu 1,4 miliarde de lei performanța anului precedent.

Redefinirea portofoliului: dolarul câștigă teren

Anul 2024 a fost martorul unei dublări a expunerii BNR pe dolarul american în cadrul rezervelor valutare. Această ajustare reflectă evaluarea atentă a condițiilor pieței internaționale și a randamentelor oferite de diverse monede.

Portofoliile de lichiditate denominate în dolari SUA au generat un randament anual de 4,89%, depășind cele 3,58% obținute din portofoliile în euro.

Deși euro își menține ponderea dominantă în totalul rezervelor valutare (50,8% la sfârșitul anului 2024), ponderea dolarului american a atins 26,3%, conform noilor parametri strategici ai BNR, care permit o expunere pe USD între 10% și 35%.

Diversificarea a fost, de asemenea, vizibilă în portofoliile de investiții, cu randamente anuale solide înregistrate pentru lire sterline (4,68%), coroane norvegiene (3,59%), dolari canadieni (5,11%) și dolari australieni (4,24%). În contrast, deținerile în yeni japonezi, yuani chinezești și dolari neozeelandezi au generat randamente mai modeste, respectiv 0,03%, 1,46% și 4,82%.