Spre o noua paradigma in negocierile cu FMI. Am turat motoarele, ajutati-ne sa decolam!

Negocierile cu institutiile financiare internationale (FMI, CE, BM) ce se vor desfasura in urmatoarele doua saptamani trebuie sa aduca o schimbare de paradigma. Este momentul macroeconomic optim pentru un pachet de relaxare fiscal-bugetara de natura a ajuta economia reala, investitiile private si crearea de locuri de munca. Inflatia si deficitul de cont curent in jurul a 1% din PIB si necesitatea reducerii vitezei de ajustare fiscala (sa nu uitam ca in perioada 2010-2013 Romania a avut a doua cea mai dura consolidare fiscala transpusa inclusiv in unele dintre cele mai dure masuri de austeritate) pentru a lasa spatiu fiscal stimularii economiei reale sunt doar doua dintre argumentele pe care trebuie sa le accepte partenerii internationali.

Insa argumentele cele mai tari le gasim in analiza indicatorilor de sustenabilitate fiscal bugetara relevanti pentru a masura vulnerabilitatile si riscurile din acest domeniu.

Conform cu lucrarea A toolkit to assessing fiscal vulnerabilities and risks in advanced countries, coordonata chiar de sefa delegatiei FMI in Romania Andrea Schaechter, poate unul dintre cei mai buni specialisti in analiza de sustenabilitate fiscal bugetara, fiscal stress si reguli fiscale din lume, haideti sa analizam impreuna indicatorii.

La sfarsit vom conveni ca pentru Romania este momentul optim pentru relaxarea fiscala strict necesara pentru a duce economia romaneasca spre rate de crestere economica de peste 4% pe termen mediu, process de natura sa creasca convergenta reala fata de media UE, sa asigure investitii si crearea de locuri de munca si sa intoarca efecte de multiplicare positive in economie. Pana sa incepem analiza, as mai pune si argumentul ca Spania, cu o situatie macro mult mai proasta decat a Romaniei (ma refer aici la deficit bugetar de 5,6% din PIB si o datorie publica de 100% din PIB ptr 2014) tocmai a anuntat sambata un pachet de stimulare economica de 8,6 miliarde de dolari ce include si relaxare fiscala. De ce acolo s-ar putea si aici nu?

Dar sa revenim. Vom demonstra ca Romania nu are vulnerabilitati si riscuri fiscal-bugetare pe termen scurt si mediu si ar putea ajuta cresterea economica printr-o reducere a taxelor si impozitelor.

Primul calup de indicatori pe termen scurt (necesarul brut de finantare, perceptia investitorilor asupra riscului suveran de default) este de natura a masura presiunile aferente acestei perioade de timp. Romania nu are probleme.

Necesarul brut de finantare scade puternic cheltuielile bugetare cu dobanzile sunt pentru prima data exprimate cu minus, gradul de maturitate al rostogolirii datoriei a crescut iar randamentele sunt la minime istorice. Necesarul de finantare al Romaniei este in scadere cu 10 miliarde de lei in 2014 fata de 2013 si va scadea cu alte 14 miliarde de lei in 2015 fata de 2014. Riscul de refinantare a scazut prin cresterea maturitatii medii a datoriei publice cu jumatate de an in ultimul an, de la 3,9 ani la 4,4 ani, ajungand la 5,5 ani pentru datoria externa.

Datoria scadenta in urmatoarele 12 luni s-a redus ca pondere in totalul datoriei de la 24% la 19%, iar autoritatile tintesc un nivel de 10% in anii urmatori. Gradul de lichiditate a titlurilor de stat a crescut de la 26% la 59% in ultimul an. In 2013 si 2014 Romania s-a imprumutat la randamente minime istorice atat in lei cat si in valuta. Spre exemplu, la imprumuturile pe un an randamentele au scazut la 2,9% in decembrie 2013 fata de 6,2% in decembrie 2012. Ultima executie bugetara arata -3,1% la cheltuielile cu dobanzile fata de anul trecut.

Perceptia pietelor asupra riscului suveran de default pe obligatiunile Romaniei este pozitiva, tara noastra sta mult mai bine decat alte state dezvoltate din UE. CDS urile Romaniei sunt azi in jurul a 145 de puncte Portugalia are 175 Ungaria 188 Slovenia 146 Italia 110 puncte. Indicatorul Relative Asset Swap (RAS) arata si el bine. Standard & Poor`s a ridicat ratingul Romaniei deci putem avea o perspectiva prudent optimista.

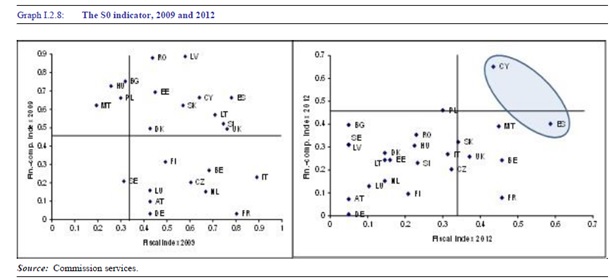

Faptul ca Romania nu are un indice de fiscal stress mic poate fi vazut si din ultimul Raport al CE Public Finances in EMU 2013 unde indicatorul de tip avertizare timpurie S0 ¬ ce arata sustenabilitatea fiscal bugetara pe termen scurt – este ok, mult sub pragul de sustenabilitate calculat de expertii CE.

Sursa: 2013 – Public Finances in EMU. Actualizarea acestui indicator pentru 2013 si 2014 va arata ca S0 pentru Romania se apropie de origine, evidentiind crestere de sustenabilitate fiscal bugetara si probabilitate scazuta pentru aparitia unui episod de fiscal stress.

Al doilea calup de indicatori de analiza masoara riscurile si vulnerabilitatile fiscal bugetare pe termen mediu. Aici vorbim despre ajustarea fiscala necesara pentru a reduce presiunile bugetare pe termen mediu cauzate de imbatranirea demografica – pensii si sistemul de ingrijire a sanatatii.

Romania are un risc scazut pe termen mediu (reflectat de valoarea S1) si un risc mediu pe termen lung (reflectat in valoarea S2).

Daca pe termen scurt si mediu vulnerabilitatile fiscale si financiare sunt relativ scazute pentru Romania, pe termen lung – indeosebi ca urmare a efectelor generate de imbatranirea populatiei asupra cheltuielilor cu pensiile si ingrijirea sanatatii – intram intr-un grup „select”, cu riscuri medii la adresa sanatatii finantelor publice (alaturi de Cehia, Spania, Lituania, Austria, Polonia s.a.).

Tocmai de aceea este nevoie acum de relaxare fiscala care sa ajute sectorul privat sa investeasca, sa creeze locuri de munca. Mai multi contributori la bugetele publice vor transforma intensitatea riscului pe termen lung din mediu in scazut. Este o oportunitate de care trebuie sa beneficiem acum.

Putem extinde analiza dar concluzia este simpla. Am turat motoarele, ajutati-ne sa decolam!

N.Red. Cristian Socol este conferentiar universitar la ASE, vicepresedinte al Asociatiei Generale a Economistilor din Romaniasi editor asociat la Revista de Economie Teoretica si Aplicata. In prezent, este consilier economic al premierului Victor Ponta.