Supravegherea din BNR si fraudele recente din banci

Mai intai sa spunem lucrurilor pe nume: nu DIICOT a „prins”urma fraudelor, ci in cele mai multe situatii bancile au sesizat DIICOT. „Trimiteam zeci de sesizari pe an. Partea proasta e ca ulterior nu mai eram tinuti la curent. Le trimiteam faxuri si emailuri sa ii intrebam ce se mai aude cu sesizarile noastre si nu ne raspundeau. Dar apareau apoi in presa comunicate cum ca 80 la suta din sistemul bancar e afectat, ceea ce denota daca nu rautate, cel putin necunoasterea situatiei”, povesteste CEO-ul unei banci locale. Foarte multi se intreaba cum de „permite”BNR sa se intample asemenea scandaluri in sistemul bancar? Ce pazeste Banca Nationala?

- BNR nu are cum numara fiecare credit in parte

Un raspuns scurt ar fi ca BNR nu urmareste fiecare credit acordat in parte de fiece banca, vorba Guvernatorului. BNR se asigura ca acel credit e provizionat ca lumea, adica in caz ca se dovedeste neperformant, banca are pusi deoparte banii ca sa le acopere. „Nu e vorba de o caracatita a bancherilor, mai degraba este un grup infractional din afara bancilor”, a spus Isarescu in urma cu o luna.

El a aratat ca supravegherea bancii centrale „este tare si isi face datoria”, repetand ca trebuie evitata confuzia ca Directia de Supraveghere a BNR verifica fiecare credit in parte.

„Supravegherea bancara nu da credite si nu supravegheaza creditele bucata cu bucata, si nici fraudele. Altfel, revenim la sistemul monobanca, cum era inainte de ’90, daca ne dorim asa ceva”, a adaugat Isarescu.

Potrivit sefului bancii centrale, in cazul prezentat de DIICOT rolul supravegherii BNR era sa se asigure daca bancile au sisteme antifrauda si daca acestea functioneaza.

„In cazul asta am inteles ca ele au functionat”, a precizat Isarescu. Mugur Isarescu a recunoscut insa ca astfel de evenimente sunt periculoase pentru credibilitatea sistemului, mai ales ca sunt mediatizate excesiv.

- Cinteza: se dadeau credite halucinante…

„Am avut de pilda un caz in care un receptioner de hotel a luat un credit absolut halucinant. Ii crescuse salariul de peste 20 de ori intr-un an. Un altul, incheiase contracte de inchiriere pentru cateva camere, dar contractele de inchiriere erau facute pe o durata de o zi. Ce bancher normal da un credit cu asemenea garantii?

Sau cazul unui credit garantat cu un siloz. Ala, silozul, nu avea nici macar curent electric…”, marturisea seful Supravegherii bancare, Nicolae Cinteza, intr-un interviu acordat HotNews.ro. Noi nu putem da un verdict daca se spala bani sau nu. Dar putem observa ca in anumite conturi au loc plimbari de bani care nu intotdeauna au in spate tranzactii comerciale. Si atunci suspectezi ca plimbatul acelor bani are alte ratiuni, mai spune Cinteza.

Vezi aici cum arata un manual anti-frauda din banci

Cand vrei sa furi o banca, nu ai nevoie de mari inginerii financiare. Iti faci o firma fictiva, platesti 10 contributii sociale pe numele a 10 apropiati, timp de 3 luni (nu e nevoie mai mult) dupa care te duci la prima banca pentru a cere bani. Costurile tale ca „firma”pana aici sunt de sub 1000 de euro. Banca se va uita daca firma exista, daca e la zi cu plata contributiilor samd. Toate vor parea ok. Si foarte probabil ca iti va da banii. Investesti 1000 de euro si soliciti 30.000.

Sau:

Mituiesti pe cine trebuie sa iti evalueze o garsoniera la 1.000.000 euro si sa scrie din greseala ca e vila. Banca nu se va duce sa constate faptic existenta vilei, ci va avea incredere in cel mituit. El va lua 10% din imprumut iar tu te alegi cu restul. un angajat dintr-o banca.

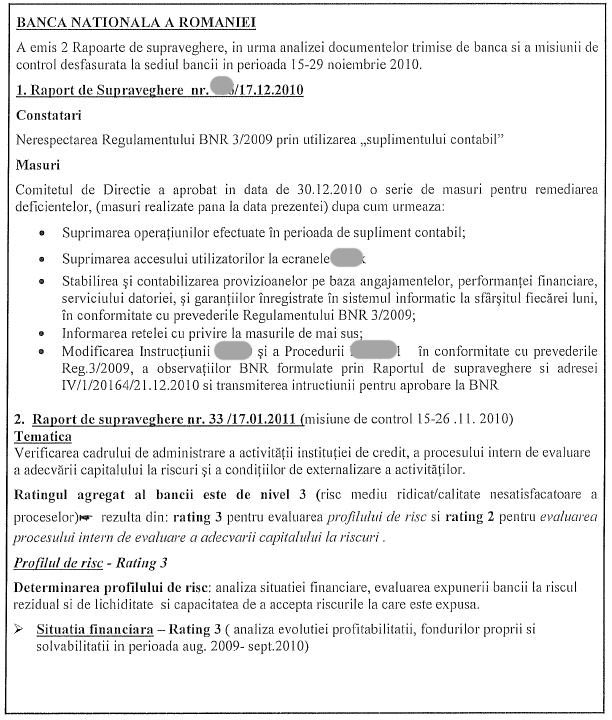

- Caz concret. BNR solicita masuri, bancile nu respecta deciziile BNR

Discutam de o banca de top, vizitata cu putin timp in urma de oamenii de la Supraveghere din BNR. Riscul agregat al bancii a fost notat cu 3 (pe o scara de la 1-5, unde 5 e cea mai proasta situatie iar 1 cea mai buna).

Asta inseamna risc mediu spre ridicat. „Pana in prezent institutia de credit nu a procedat la reevaluarea tuturor bunurilor imobile acceptate in garantie. Masura dispusa prin Ordinul Prim- viceguvernatorului Bancii Nationale a Romaniei (Florin Georgescu) numarul 414/22.12.2009 nu a fost realizata (controlul a avut loc la finele lui decembrie 2010- n.m. DP)”, se arata in Raportul de control (vezi aici documentul).

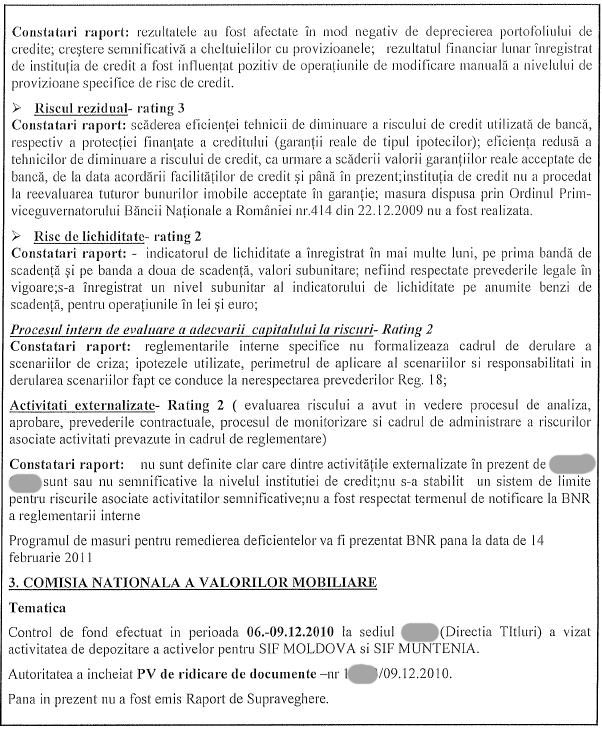

Pe partea de profil de risc au gasit asa: scaderea eficientei tehnicii de diminuare a riscului de credit respectiv a protectiei finantate a creditului (garantii reale de tipul ipotecilor); eficienta redusa a tehnicilor de diminuare a riscului de credit, ca urmarc a scaderii valorii garantiilor reale acceptate de banca. Riscul rezidual a fost catalogat cu ratingul 3, mediu-ridicat.

Risc de lichiditate- rating 2

Constatari raport: indicatorul de lichiditate a inregistrat in mai multe luni, pe prima banda de scadenta si pe banda a doua de scadenta, valori subunitare; nefiind respectate prevederile legale in vigoare; s-a inregistrat un nivel subunitar al indicatorului de lichiditate pe anumite benzi de scadenta pentru operatiunile in lei si in euro.

Procesul intern de evaluare a adecvarii capitalului la riscuri- Rating 2

Constatari raport: reglementarile interne specifice nu formalizeaza cadrul de derulare al scenariilor de criza, ipotezele utilizate, perimetrul de aplicare al scenariilor si responsabilitati in derularea scenariilor

Activitati externalizate- Rating 2

Constatari ra port: nu sunt definite clar care dintre activitatile externalizate in prezent sunt sau nu semnficative la nivelul institutiei de credit , nu s-a stabilit un sistem de limite penult riscurile asociate activitatilor semnificative nu a fost respectat termenul de notificare la BNR.

Banca la care facem referire nu e Volksbank. E mult mai mare, cu cateva locuri mai sus in clasamentul sistemului bancar.

Acum ar mai fi doar de descris cum e cu ratingurile astea.Potrivit economistului sef al Bancii Centrale, dl Lazea, calificativele acordate bancilor comerciale s-au inrautatit in ultimii doi ani astfel ca 59% dintre jucatori erau inclusi la sfarsitul anului trecut in categoria de rating 3, care indica o situatie „mediocra” din punct de vedere prudential.

„In ultimii doi ani transferul mare s-a facut de la rating doi la rating trei. Bancile au trecut de la „bunicele” la „mediocre”, a spus Valentin Lazea. 59 la suta din 42 de banci inseamna cam 25 de rating 3. rating 3 este de 25. BNR utilizeaza un sistem de evaluare a bancilor in functie de sase indicatori – capital, actionariat, active, management, profit si lichiditate (CAAMPL). Ratingul reflecta soliditatea afacerilor unei banci, dar si sprijinul pe care poate conta din partea actionariatului in cazul in care are nevoie

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro