ANALIZA Impactul crizei fiscal-bugetare asupra economiei S.U.A.

Statele Unite se confrunta in prezent cu imposibilitatea identificarii unei solutii credibile la problemele fiscal-bugetare (care persista inca din perioada primului val al Marii Recesiuni). Pe de o parte, anul fiscal 2014 a debutat pe 1 octombrie in absenta unui buget, ceea ce a condus la suspendarea temporara a unor servicii publice. Pe de alta parte, pana la jumatatea lunii octombrie trebuie aprobata majorarea pragului datoriei publice. Reamintesc ca un episod similar a fost consemnat in vara anului 2011, cand Democratii si Republicanii au ajuns la „Compromisul American”, evitandu-se in ultimul moment intrarea Statelor Unite in incapacitate de plata, se arata intr-o analiza a SSIF Broker.

De altfel, continua analiza semnata de dr. Andrei Radulescu,

Senior Investment Analyst al SSIF Broker, problemele fiscal-bugetare au condus la pierderea rating-ului AAA in urma cu doi ani. In prezent negocierile intre Democrati si Republicani privind aceste aspecte stringente sunt blocate. De asemenea, declaratiile recente ale reprezentantilor celor doua grupari (Obama si Boehner) nu exprima premise de reluare a negocierilor saptamana aceasta.

Prima de risc (CDS) aproape s-a dublat de la jumatatea lunii septembrie pana in prezent, in timp ce dolarul s-a depreciat

Probleme fiscal-bugetare, dar si impasul negocierilor intre politicieni au determinat cresterea perceptiei cu privire la riscurile investitionale in Statele Unite: prima de risc (CDS) aproape s-a dublat de la jumatatea lunii septembrie pana in prezent, in timp ce dolarul s-a depreciat cu aproximativ 4% in raport cu EUR de la inceputul lunii septembrie.

Totodata, pe piata de actiuni din Statele Unite s-au consemnat scaderi ale indicilor si crestere a volatilitatii pe parcursul ultimelor saptamani. Cu alte cuvinte, asistam la o propagare rapida in sfera economiei financiare, cu implicatii la nivelul economiei reale.

Aceste probleme fiscal-bugetare se adauga incertitudinilor din sfera politicii monetare, dat fiind ca FED a semnalat ca este pregatita sa demareze procesul de inflexiune, fapt care a condus la majorarea costurilor de finantare pe parcursul ultimelor trimestre.

Prima economie a lumii va decelera puternic in trimestrul IV, iar consecintele crizei actuale se vor resimti si in prima jumatate a anului 2014

Cu alte cuvinte, principalele riscuri pentru prima economie a lumii sunt reprezentate de incertitudinile de natura mix-ului de politici economice.

Am revizuit recent scenariul macroeconomic central pentru economia americana pe termen scurt si mediu (pe baza metodelor econometrice), incorporand evolutia indicatorilor macroeconomici din ultimele saptamani si considerand scenariul tergiversarii problemelor fiscal-bugetare pe termen scurt (cu evitarea in ultimul moment a intrarii in incapacitate de plata).

Conform scenariului central actualizat prima economie a lumii va decelera puternic in trimestrul IV, iar consecintele crizei actuale se vor resimti si in prima jumatate a anului 2014.

Economia americana va creste cu doar 0,05% qoq in trimestrul IV – cel mai redus ritm din T1 2011, evolutie determinata de impactul nefavorabil al crizei fiscal-bugetare pentru investitii si consumul privat.

Pe de o parte, dinamica formarii brute de capital fix va decelera de la 5% an/an in T2 la 4,2% an/an in T4 2013 si 3,2% an/an in T2 2014. De asemenea, companiile ar putea decide

sa reduca stocurile, mai ales dupa acumularea din prima jumatate a anului curent.

In ceea ce priveste consumul privat (principala componenta a PIB), conform noului scenariu central, dinamica va decelera de la 1,9% an/an in semestrul I al anului curent la 1,76% an/an in ultimele trei luni din acest an.

Ritmul de contractie a consumului public va fi mai sever decat in 2012: -1,7% an/an

Pe de alta parte, deprecierea monedei americane va sustine exporturile, dinamica acestora putand sa accelereze de la 2% an/an in T2 la 3% an/an in T4 2013 si 3,5% an/an in 2014.

Per ansamblu, in 2013, economia S.U.A. ar putea sa creasca cu 1,6% an/an, in decelerare comparativ cu ritmul de 2,8% an/an din 2012.

Consumul privat va decelera de la 2,2% an/an in 2012 la 1,9% an/an in 2013. Formarea bruta de capital fix ar urma sa creasca cu doar 4,3% an/an in 2013, in decelerare de la

7,1% an/an in 2012. De asemenea, ritmul de contractie a consumului public va fi mai sever decat in 2012: -1,7% an/an.

In incheiere atrag atentia cu privire la faptul ca depasirea problemei pragului datoriei publice ar readuce in prim plan inflexiunea politicii monetare. Conform scenariului macroeconomic central rata somajului ar putea sa scada sub pragul de 6,5% (anuntat de FED) in aprilie 2014. Intr-un astfel de context, de majorare a costurilor de finantare, sectoarele auto si imobiliar (care au accelerat in ultimele trimestre) vor decelera. De altfel, in acest scenariu, consumul privat ar putea decelera si in 2014 (ritm de 1,8% an/an).

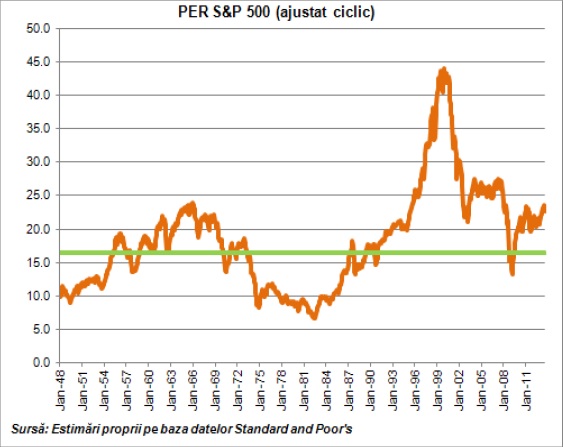

Pe baza acestei analize consider ca problemele referitoare la mix-ul de politici economice din Statele Unite nu sunt incorporate in totalitate de pietele financiare, existand spatiu de scaderi pentru indicii bursieri americani (acestea ar putea depasi 20% comparativ cu maximele recente, daca luam in considerare supraevaluarea istorica din punct de vedere al indicatorului PER).

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro