Creșterea uriașă a prețurilor RCA: Un șofer a aflat că e considerat cu risc ridicat, deși nu a făcut niciun accident în 2 ani / Cum poți afla dacă și tu ești cu risc ridicat și trebuie să primești un preț RCA mai mic

Creșterea uriașă a tarifelor RCA în contextul falimentului demarat la City Insurance a început să creeze situații cel puțin ciudate. Dan, un șofer de 41 de ani, fără accidente în ultimii 2 ani de când și-a luat mașină, a aflat cu ocazia reînnoirii poliței RCA că este considerat asigurat cu risc ridicat. Asta în condițiile în care a primit 6 oferte de la asigurători diferiți cu prețuri peste valoarea maximă permisă de lege. Prin urmare, are dreptul la o poliță RCA mai ieftină decât oferta din piață.

Cum a aflat un șofer că este asigurat cu risc ridicat, deși nu a făcut niciun accident în 2 ani de când are mașină: Acesta se poate adresa acum BAAR pentru a cere o poliță RCA mai ieftină

Cazul prezentat mai jos este real, doar numele este inventat. Situația lui Dan am prezentat-o și într-un articol anterior și din păcate este o situație cu care se confruntă milioane de români în aceste zile, după falimentul City Insurance, cea mai mare companie de asigurări din România și liderul RCA cu peste 3 milioane de clienți.

Polița de asigurare RCA îi expiră lui Dan luna viitoare, astfel că a fost înștiințat de magazinul online de unde își cumpără de regulă această asigurare că trebuie să-și facă una nouă. Magazinul online îți oferă posibilitatea să vezi ce oferte au acum asigurătorii și să o alegi pe cea optimă pentru tine.

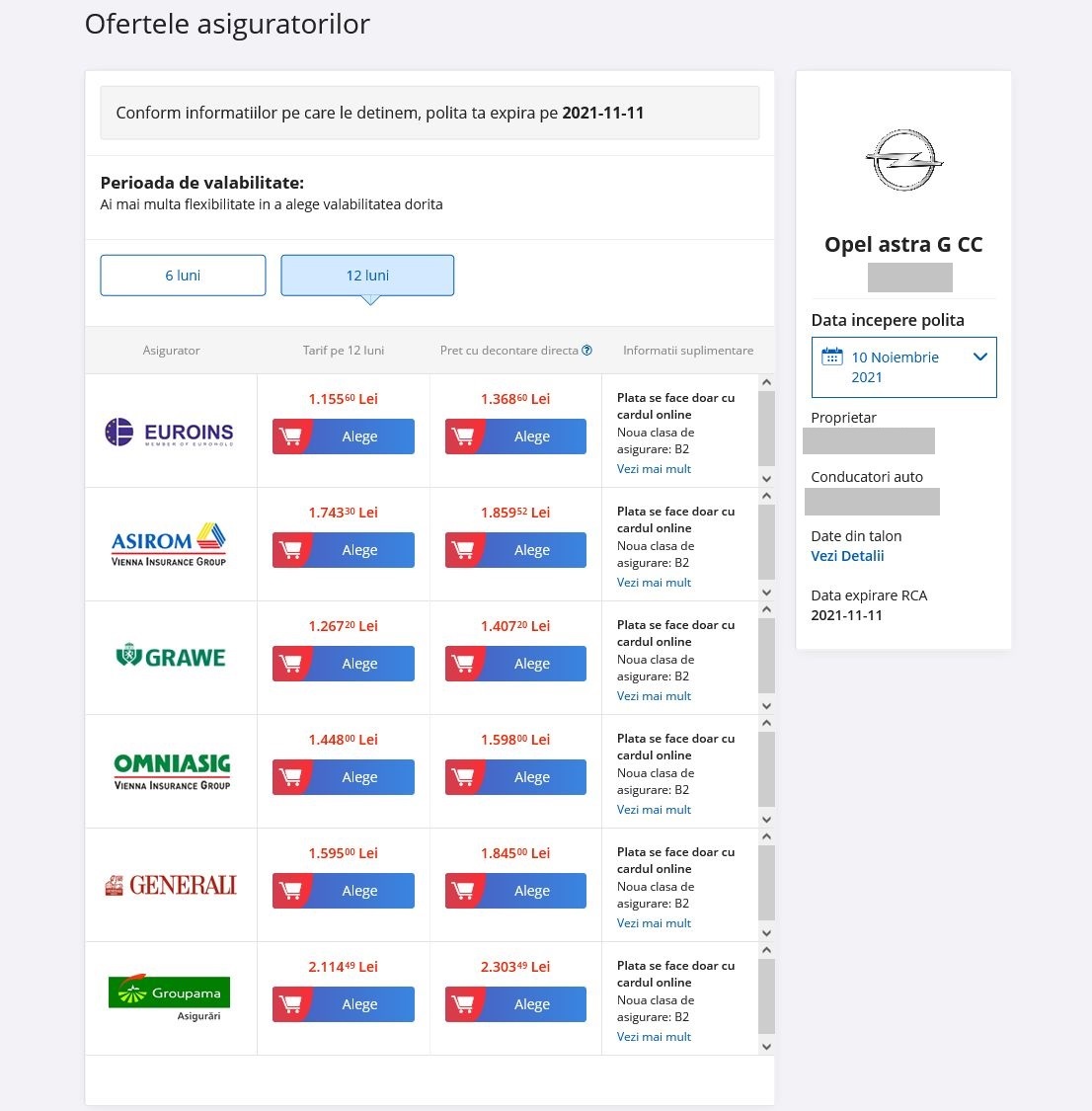

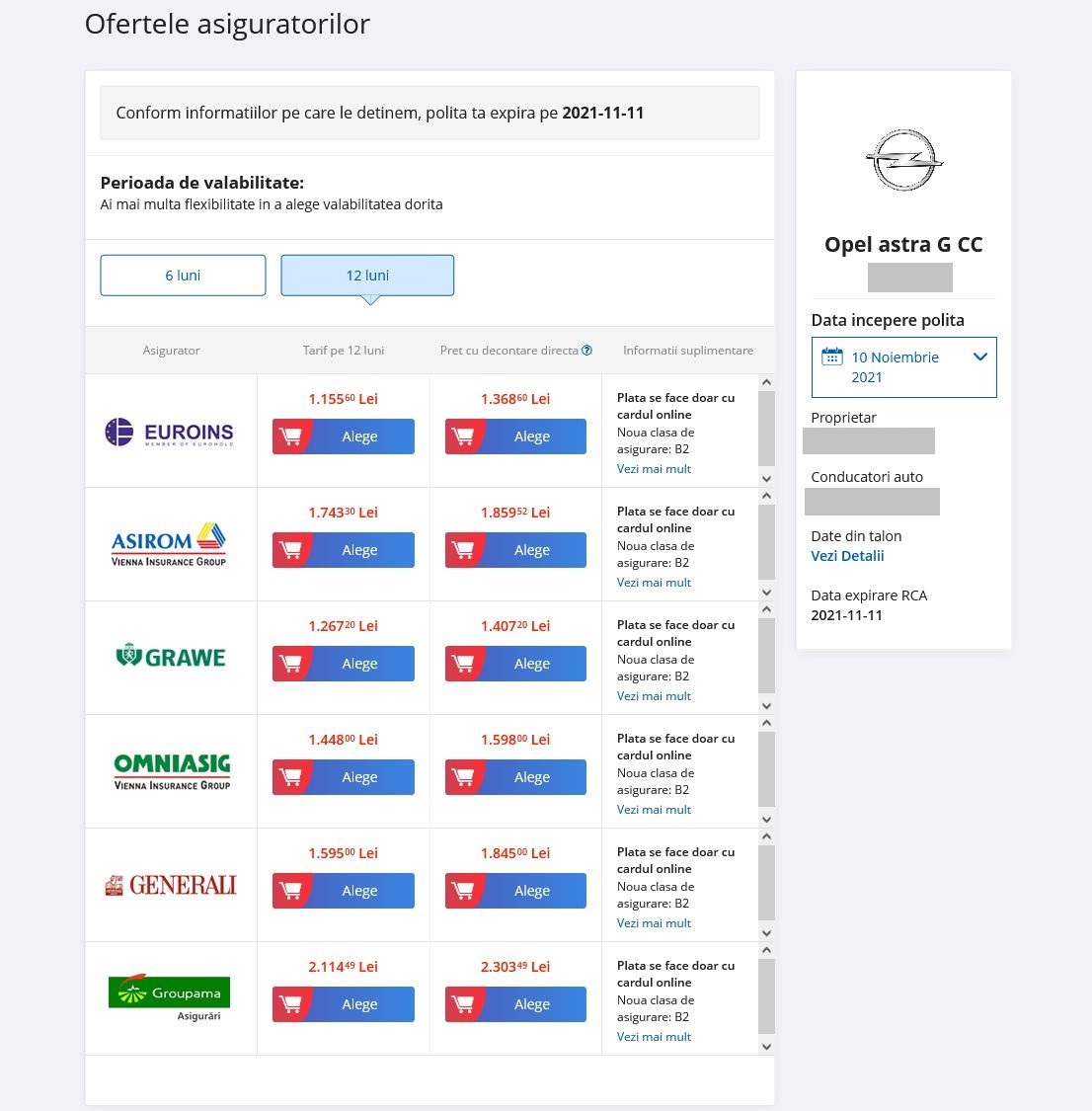

Cea mai ieftină ofertă pe 12 luni este acum la Euroins, respectiv 1156 de lei.

{kind=link}

Față de anul trecut, prețul celei mai mici oferte pe 12 luni (și atunci tot la Euroins) este mai mare acum cu peste 50%.

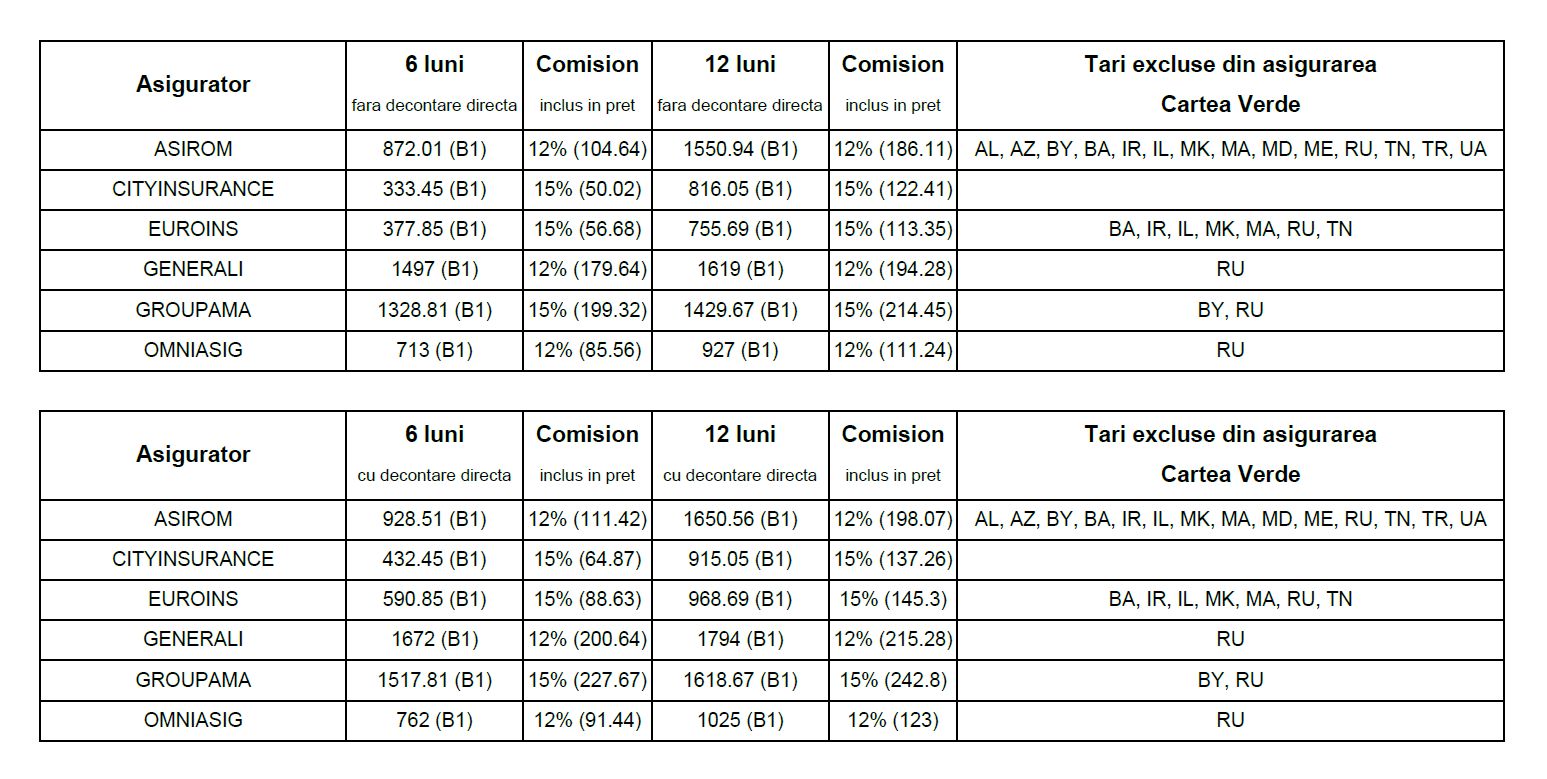

Iată ce oferte a avut anul trecut:

{kind=link}

Nu mai este avanatajos nici să-și facă o poliță RCA pe 6 luni, deoarece majoritatea asigurătorilor au ridicat prețurile foarte aproape de prețul asigurărilor pe 12 luni.

Dan și-a adus aminte apoi că a tot văzut la TV zilele acestea spunându-se că asigurații cu risc ridicat pot primi polițe RCA mai ieftine.

Așa că și-a propus să afle dacă și el este un asigurat cu risc ridicat. Nu mică i-a fost mirarea când a aflat că da, este în această categorie și că cel mai mic preț pe care ar trebui să-l aibă polița sa RCA ar fi în acest moment de 1143 de lei.

Cum poți afla singur dacă ești asigurat cu risc ridicat: Exemple concrete

Șoferii care vor să afle dacă sunt sau nu considerați cu risc ridicat trebuie să intre pe site-ul Biroului Asigurătorilor Auto (BAAR), organismul care are ca membri toți cei 9 asigurători autorizați să practice RCA din România.

Pasul 1: Accesează secțiunea „Gestionarea asiguratilor RCA cu risc ridicat”, din site-ul BAAR.

Aici vei afla că poți fi încadrat în categoria cu risc ridicat dacă:

- – aveti cel puțin 3 oferte de asigurare aflate în perioada de valabilitate primite de la asigurători RCA diferiți;

- – ofertele sunt pentru perioade de asigurare de 12 luni;

- – toate primele de asigurare din ofertele primite (fără tariful pentru decontare directă și fără prima pentru clauze și acoperiri suplimentare) sunt mai mari, la data formulării respectivelor oferte, decât: tariful de referință pentru vehicul (a se vedea mai jos) X factorul N (a se vedea mai jos) X coeficientul pentru clasa de bonus-malus aplicabilă vehiculului pentru care se solicită asigurarea (a se vedea mai jos).

- Despre factorul N – ce reprezintă și cum a fost calculat puteți citi aici.

Prețul se va calcula deci după formula: Tarif de referință X 1,36 X clasa de bonus-malus

Pasul 2: Cum afli în ce tarif de referință de încadrezi

Pentru a afla tariful de referință din formulă de mai sus, trebuie să intri pe site-ul Autorității de Supraveghere Financiară (ASF), unde sunt afișate cele mai recente tarife de referință RCA în vigoare, calculate de un auditor independent, în urma unei licitații.

{kind=link}

De notat că, în general,aceste tarife de referință nu sunt obligatorii, ci orientative, fiind introduse în legea RCA în 2017, în urma protestelor și a crizei RCA care a urmat falimentelor Astra și Carpatica, ca un element de transparență, la care asigurații să se poată raporta atunci când primesc oferte de la firmele de asigurări din piață.

Pe de altă parte, tarifele de referință devin obligatorii în cazul „asiguratului cu risc ridicat”, deoarece formula de calcul pentru stabilirea prețului unei polițe RCA pe care o poate primi un astfel de asigurat se raportează la tariful de referință.

- Exemple de asigurati cu risc ridicat:

1. Pentru un prim exemplu să luăm chiar cazul lui Dan. Acesta are 41 de ani, deci se încadrează în grupa de vârstă 41-50 de ani, iar mașina sa – un Opel Astra G are capacitate cilindrică de 1686 cmc.

- Aceasta înseamnă că prețul de referință în care s-ar încadra Dan potrivit legii este de 934 de lei pentru 12 luni.

În plus, Dan se află în categoria de bonus B2, deci ar trebui să beneficieze de o reducere de 10%.

Sunt 8 clase de bonus (B) și nivelul de reducere pentru fiecare clasă este următorul:

- B1– 5%

- B2 – 10%

- B3 – 15%

- B4 – 20%

- B5 – 25%

- B6 – 30%

- B7 – 40%

- B8 – 50%

Pasul 3: Acum avem deci toți factorii înmulțirii, astfel că putem aplica formula

Mai exact: 934 (tariful de referință) X 1,36 (factorul N) X 0,9 (reducerea de 10% pt clasa B2)= 1.143 lei.

- Acesta este prețul RCA cel mai mic pe 12 luni la care Dan, asigurat cu risc ridicat, ar avea dreptul potrivit legii.

Acesta a primit nu doar 3 oferte diferite, ci 6 oferte peste prețul de RCA la care ar avea dreptul potrivit legii.

- Atenție! Magazinul online nu i-a trimis oferte decât de la 6 asigurători din cei 9 autorizați. Dacă una din celelalte 3 oferte neafișate pe magazinul online ar fi mai mică la preț decât 1.143 de lei, nu ar mai fi avantajos pentru Dan să apeleze la BAAR și la toată procedura care vizează asiguratul cu grad de risc ridicat.

- El ar putea obține în continuare oferta pentru asigurat cu risc ridicat, pentru ca așa stabilește legea, iar BAAR va desemna mai departe unul din cei 9 asigurători RCA pentru a-i vinde această poliță la prețul de 1143 de lei.

- Bine ar fi deci să verificați ofertele tuturor celor 9 asigurători.

- Pe de altă parte, din cele 6 oferte primite de Dan, lipsesc oferte de la Allianz, Uniqa și Groupama, companii care de regulă au prețuri mult mai mari decât Euroins. Este puțin probabil deci ca lui Dan să i se aloce o poliță RCA mai scumpă decât ar primi de la cei 3 asigurători care lipsesc din oferta magaionului online.

2. Un alt exemplu concret este prezentat pe site-ul BAAR:

- – Vehiculul pentru care se solicită asigurarea: autoturism; capacitate cilindrica: 1.461cmc

- – Detinator: persoana fizica; 45 de ani

- – Clasa de bonus-malus pentru vehiculul pentru care se solicită asigurarea: B4

- – Oferte de asigurare primite (fara tariful pentru decontare directa si fara prima pentru clauze si acoperiri suplimentare): 950 de lei, 975 de lei si 999 de lei

Prima pentru risc ridicat = 854 lei X 1,36 X 80% = 929 lei

Prima pentru risc ridicat este mai mică decât ofertele primite, deci solicitarea se incadreaza in categoria asiguratilor cu risc ridicat si detinatorul poate apela la BAAR pentru alocarea contractului de asigurare.

Cum transmiți cerere la BAAR pentru un preț mai mic la RCA și ce se întâmplă mai departe

După ce ai aflat că ai fi asigurat cu risc ridicat trebuie să intri în aplicația BAAR destinată înregistrarii cazurilor de asigurați cu risc ridicat, disponibilă la adresa https://public.riscridicat.ro, în care să completezi datele care îți sunt cerute de aplicație, la care vei anexa documentele necesare prelucrării si anume:

- Ofertele privind incheierea unei polite de asigurare RCA pentru o perioadă de 12 luni (minim 3, de la asiguratori diferiti);

- Certificatul de înmatriculare/înregistrare a vehiculului pentru care se solicita incheierea asigurarii; strict pentru cazurile in care ofertarea se realizeaza pentru emiterea politelor in vederea inmatricularii ulterioare, in lipsa certificatului de inmatriculare (talonului), se poate prezenta cartea de identitate a vehiculului (CIV) impreuna cu un document care sa ateste dreptul de proprietate sau utilizare asupra acestuia (exemplu: contract de vanzare-cumparare, contract de leasing etc.);

- Actul de identitate al proprietarului/utilizatorului vehiculului – persoana fizica pentru care se solicita asigurarea;

- Certificatul de inregistrare intr-unul din registrele prevazute de lege (ONRC, Registrul Asociatiilor si Fundatiilor, etc.) si certificatul de inregistrare fiscala ale proprietarului/utilizatorului vehiculului – persoana juridica sau alta entitate inregistrata fiscal pentru care se solicita asigurarea;

- Mandatul reprezentantului conventional, in cazul in care solicitarea se face de catre o alta persoana decat asiguratul (de exemplu o companie de brokeraj).

Potrivit legii, în maxim 20 zile de la solicitarea ta, BAAR analizează cererea și documentele trimise de tine și dacă din acestea reiese că ești într-adevăr asigurat cu risc ridicat îți va trimite un email prin care îți comunică prima RCA și asigurătorul către care ai fost alocat.

În același timp, BAAR anunță și asigurătorul că i-a fost alocat un asigurat cu risc ridicat. De la momentul în care ești notificat de BAAR cu privire la prețul primei RCA și asigurătorul care ar trebui să-ți vândă polița la acel preț, tu ca asigurat cu risc ridicat ai la dispoziție 10 zile pentru a lua legătura cu respectivul asigurător pentru încheierea poliței.

Asigurătorul RCA desemnat de BAAR este obligat să încheie polița respectivă către asiguratul desemnat cu risc ridicat.

De cealaltă parte, asiguratul cu risc ridicat poate opta să cumpere această ofertă care i-a fost alocată de BAAR sau să se orienteze către alți asigurători cu prețuri RCA evident mai mari.

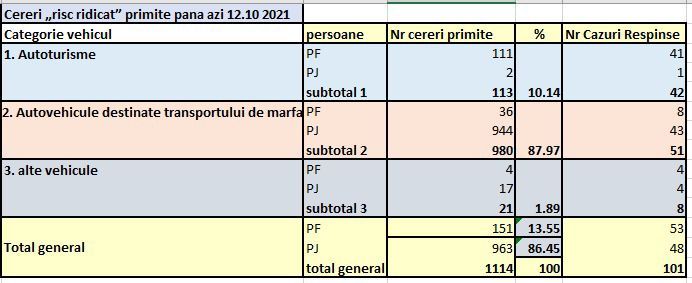

Românii au făcut peste 1000 de cereri de risc ridicat. Doar 10% au fost respinse

Cele mai recente date transmise de BAAR la solicitarea HotNews.ro arată că până marți 12 octombrie, românii au transmis 1114 cereri privind posibila situație de „asigurat cu risc ridicat”. Dintre acestea doar 10% au fost respinse, în urma analizei făcute de BAAR.

{kind=link}

Din cele 1114 cereri primite, cele mai multe – 944 de cereri au fost făcute de firme care dețin autovehicule de transport marfă, o situație explicabilă prin faptul că majoritatea transportatorilor rutieri aveau polițe RCA la City Insurance.

Pe de altă parte, sunt și persoane fizice care au reclamat prețurile foarte mari la RCA. Astfel, 111 persoane fizice care dețin autoturisme au facut cereri de risc ridicat la BAAR, iar 70 dintre aceștia chiar au fost încadrați la această categorie și li s-a alocat polițe RCA mai ieftine decât oferta din piață.

După 4 ani de liniște, falimentul demarat recent la City Insurance care a scumpit polițele RCA a făcut ca sute de români să ceară ajutorul Biroului Asigurătorilor Auto (BAAR). Potrivit legii, asigurații care primesc de la cel puțin trei asigurători diferiți oferte pentru 12 luni ale căror prime RCA sunt cu 36% mai mari față de tariful de referință, aferent segmentului de risc din care fac parte, sunt considerați asigurați cu risc ridicat și se pot adresa BAAR care alege un asigurător care le va vinde o polița la un preț în limitele legale.

- „Astfel, în intervalul 2017- 22.09.2021, activitatea BAAR în acest segment s-a situat la un nivel scăzut, nefiind înregistrată practic nicio cerere de alocare pe parcursul a peste patru ani, care să se încadreze în categoria de asigurat cu risc ridicat.

- Începând cu 22.09.2021, situația s-a schimbat, constatându-se o creștere semnificativă a cererilor. Astfel, până la 04 10.2021, inclusiv, au fost prelucrate 377 cereri, din care 357 s-au încadrat în această categorie, ele fiind alocate.

- Creșterea cererilor s-a intensificat și mai mult începând cu data de 05.10.2021, inclusiv, fiind înregistrate un număr total de 384 de cereri noi, aflate în prezent în diferite stadii de analiză și prelucrare.”, a anunțat vineri, 8 octombrie, Biroul Asigurătorilor Auto.

Retragerea autorizației de funcționare a City Insurance, liderul RCA cu 3 milioane de asigurați, a fost publicată luni, 27 septembrie 2021, în Monitorul Oficial, ceea ce înseamnă că în 60 de zile de la acest moment Fondul de Garantare a Asiguraților (FGA) poate să facă plăți către clienții sau păgubiții RCA ai acestei companii, în limita a 500.000 de lei pe fiecare contract de asigurare.