Cum se schimbă ordinea economică mondială în timp ce tu ești prins cu altele

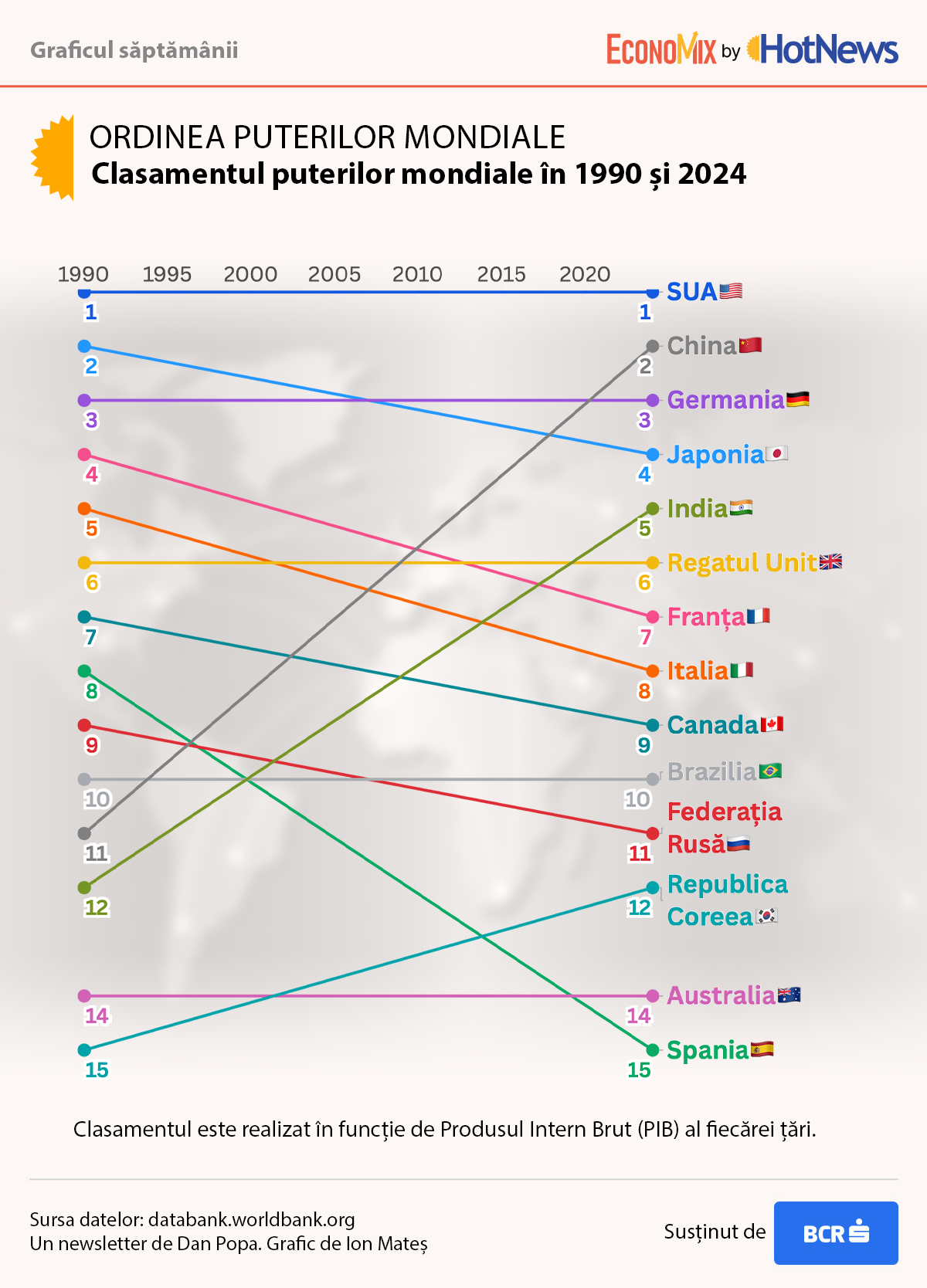

Trei decenii mai târziu, harta economică arată radical diferit: ponderea Asiei în PIB-ul mondial a crescut masiv, China a devenit al doilea pol economic al lumii, iar India a trecut din zona periferică în top 5 economii globale.

Acest text este un fragment din newsletterul „EconoMix”, pe care jurnalistul Dan Popa îl trimite în fiecare joi dimineață. Te poți abona aici:

Abonează-te

- China: de la 3% din PIB-ul mondial la superputere economică

La începutul anilor ‘90, China reprezenta aproximativ 2–4% din economia globală (depinde dacă folosim PIB nominal sau valoarea la paritatea puterii de cumpărare). În 2024–2025, China se află la ~17–18% din PIB-ul mondial în PPP și ~15–16% în termeni nominali — suficient pentru a deveni al doilea cel mai mare actor economic al planetei.

Explicațiile țin de: industrializare accelerată și integrare în lanțurile globale de valoare, investiții masive în infrastructură și urbanizare, rolul Băncii Populare a Chinei în controlul creditului, strategii industriale ultra-active (de la textile, la electronică și apoi la baterii, și AI), aderarea la OMC în 2001, care a multiplicat exporturile.

Efectul geopolitic? Lumea nu mai discută doar despre „economia globală”, ci despre „fragmentare”, „decuplare” sau „de-risking”, iar Beijingul a devenit un actor central în instituțiile paralele cu Occidentul (Belt and Road, AIIB, BRICS+).

- India: marele beneficiar al demografiei și al economiei digitale

În 1995, India abia intra în modernizarea post-liberalizare. Astăzi, are una dintre cele mai rapide creșteri economice din G20 și a depășit Marea Britanie, devenind a 5-a economie globală.

Elementele care au schimbat jocul:

o piață internă masivă (1,4 miliarde),

creștere în servicii IT, outsourcing, industrie farmaceutică și spațial,

o fereastră demografică favorabilă (vârstă mediană ~28 ani).

În următoarele două decenii, India poate deveni principala contragreutate economică democratică la modelul chinez, deși rămâne subindustralizată și cu mari disparități interne.

- SUA: pivotare de la unipolaritate la competiție strategică

America rămâne cea mai mare economie în PIB nominal și singura putere completă (tehnologie, finanțe, armată, energie, universități). Totuși, față de anii ‘90: ponderea sa în PIB-ul global a scăzut, dependența de lanțurile asiatice a expus riscuri industriale, competiția tehnologică cu China (semiconductori, AI, quantum) a devenit axa centrală a politicii industriale (CHIPS Act, IRA).

SUA au răspuns prin reindustrializare selectivă, reshoring și alianțe tehnologice (Olanda, Japonia, Taiwan), semn al trecerii la o globalizare strategică.

- Europa: stagnare relativă și dependențe strategice

UE rămâne un gigant economic, dar cu multe vulnerabilități: creștere demografică scăzută, fragmentare tehnologică, dependență industrială de China și dependență energetică de importuri, absența giganților globali în tech (cu excepții modeste).

Europa nu se prăbușește, dar pierde teren relativ: în 1995 era centrul lumii dezvoltate; în 2025 se poziționează între America inovatoare și Asia industrializată. E un fel de „sandviș geopolitic”.

- Sudul Global: de la spectator la actor

BRICS nu mai sunt doar un acronim de banker. China–India–Brazilia–Indonezia–Turcia și statele din Golf capătă influență prin: resurse naturale, piețe de consum, piețe financiare alternative, rol în lanțurile de aprovizionare, demografie.

- Sfârșitul globalizării naive: fragmentare și „balkanizarea” tehnologiei

Ultimii 30 de ani pot fi împărțiți în două faze:

1995–2008: hiper-globalizare (offshoring, WTO, apariția lanțurilor mondiale de producție).

2008–2024: fragmentare (post-criză financiară, pandemie, războaie comerciale, competiție în semiconductori, reindustrializare).

Rezultatul: lumea nu se decuplează complet, dar se re-aranjează în blocuri — energetic, tehnologic și financiar.