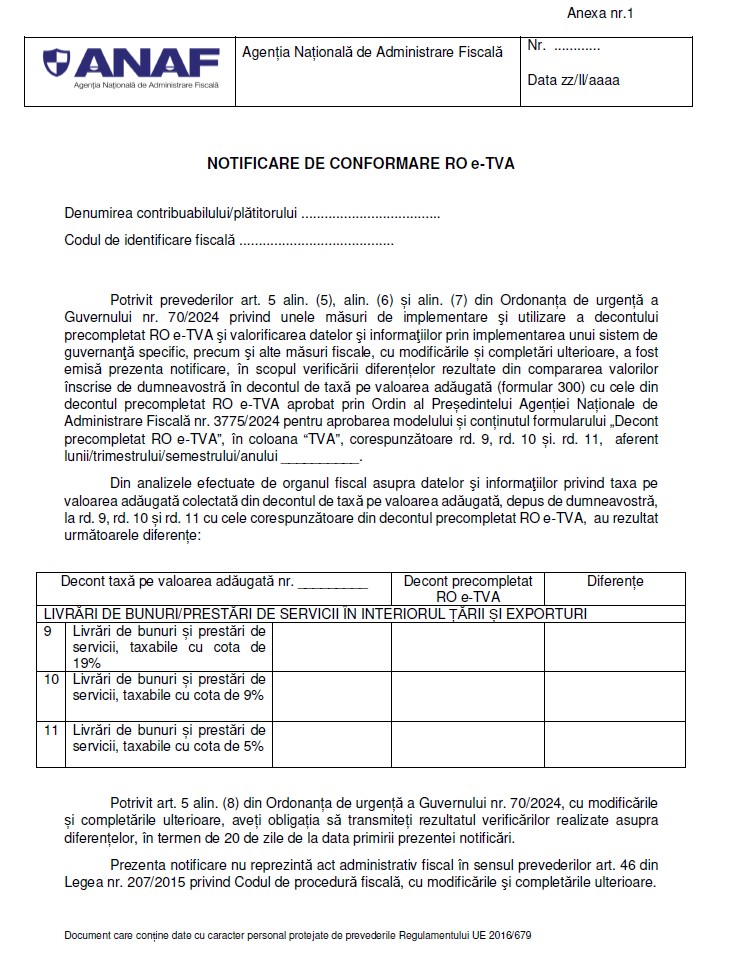

Cum va arăta notificarea de conformare e-TVA pe care o vor primi firmele până pe 5 septembrie de la ANAF

ANAF a pregătit notificarea de conformare e-TVA pe care o va trimite firmelor până pe data de 5 septembrie. Prin acel document, contribuabilii vor fi informați de faptul că sunt diferențe de TVA.

Menționăm că până la data de 1 ianuarie 2025 firmele nu sunt obligate să răspundă la notificări pentru a explica diferențele.

De la 1 ianuarie 2025, conform procedurii, în termen de 20 de zile de la data primirii notificării, persoana impozabilă înregistrată în scopuri de TVA are obligația să transmită ca răspuns la aceasta, prin mijloace electronice, rezultatul verificărilor realizate asupra diferențelor comunicate prin ”Notificarea de conformare RO e-TVA”.

În cazul persoanelor impozabile care aplică sistemul TVA la încasare, prevederile intră în vigoare începând cu data de 1 august 2025.

OUG nr. 70/2024 privind sistemul RO e-TVA obligă contribuabilul să justifice existența unor diferențe mai mari de 20% și mai mari de 5.000 lei din decontul de TVA depus de contribuabil față de sumele din decontul de TVA precompletat sau față de singurele sume relevante față de bugetul de stat (TVA de plată sau recuperat).

Reamintim că la finalul lunii iunie, procedura pentru e-TVA a fost modificată (prin OUG 87/2024) la o săptămână după adoptare.

Printre alte lucruri legate de termene, au fost modificate amenzile. Practic, de la 1 ianuarie 2024, dacă contribuabilul nu răspunde la notificare sau nu o face în termenul stabilit, acesta va fi sancționat astfel:

Contribuabilii mari vor primi între 5.000 – 10.000 lei

Cei mijlocii între 2.500 – 5.000 lei

Cei mici între 1.000 – 2.500 lei

În plus, nefurnizarea sau furnizarea parțială a informațiilor pentru clarificarea diferențelor între valorile precompletate prin intermediul decontului precompletat RO e-TVA și valorile completate de către persoana impozabilă înregistrată în scopuri de TVA prin decontul de taxă pe valoarea adăugată reprezintă indicator de risc fiscal privind nivelul de declarare al taxei pe valoarea adăugată.