Impozitul pe inteligență juridică: cum a ajuns fiscalitatea să favorizeze artificiile fiscale

Un studiu amplu despre impozitarea veniturilor în România ajunge la o concluzie incomodă: sistemul fiscal actual nu taxează venitul, ci forma juridică. Asta este explicația pentru care angajați cu aceleași atribuții, care câștigă aproximativ la fel, plătesc taxe complet diferite. Nu este o excepție. Este regula.

În analiza făcută, consultantul fiscal Gabriel Biriș arată că sarcina fiscală totală ar trebui să depindă exclusiv de mărimea venitului, nu de forma juridică sub care acesta este structurat. Acest principiu – echitatea orizontală – este fundamentul oricărui sistem fiscal funcțional și este consacrat în practica unanimă a statelor membre ale OCDE și ale Uniunii Europene, afirmă Biriș.

Cât de mari sunt diferențele de impozitare pentru angajați cu venituri similare

Analiza arată că sarcina fiscală totală variază în România cu un factor de până la 7:1 pentru venituri de nivel comparabil:

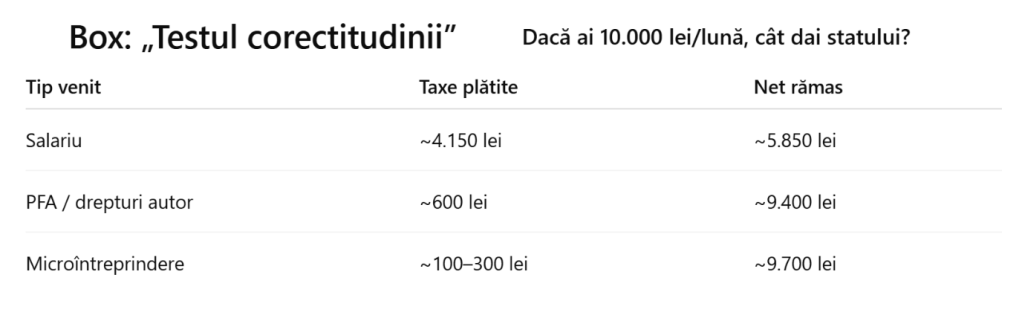

- un salariat cu venit brut de 10.000 lei pe lună suportă o sarcină fiscală totală (impozit pe venit + CAS + CASS) de 41,5% din venitul brut.

- un contribuabil cu venituri identice, structurate prin drepturi de proprietate intelectuală, suportă o sarcină fiscală totală de aproximativ 6%. Diferența este de 35,5 puncte procentuale – sarcina fiscală pe salariu este de aproape 7 ori mai mare decât cea pe venitul din drepturi de autor.

- un asociat unic al unei microîntreprinderi cu cifra de afaceri de 120.000 lei pe an și cheltuieli reale minime poate ajunge la o sarcină fiscală efectivă de 1–3%. (a se vedea analiza datelor privind microîntreprinderile de la secțiunea 2.3.1, Tabelul 6, din care rezultă că 40,7% din microîntreprinderi declară pierderi comparabile cu cifra de afaceri).

„Aceste diferențe reflectă exclusiv forma juridică sub care venitul este structurat – formă pe care contribuabilul o poate alege și modifica pentru a beneficia de o sarcină fiscală mai mică, lucru, de altfel, firesc. Într-un sistem în care sarcina fiscală depinde nu de cât câștigi, ci de cum te organizezi juridic, stimulentul rațional nu este conformarea, ci optimizarea”, spune Biriș.

- 72% dintre persoanele fizice autorizate declară venituri medii nete de 380 lei/lună — sub nivelul pragului de sărăcie, pentru activități prestate de profesioniști (consultanți, IT-iști, arhitecți, contabili).

- 82% dintre proprietarii care declară venituri din închiriere raportează venituri medii de 160 euro/lună — într-o piață în care chiria medie a unui apartament cu două camere în București depășește 500 euro.

- 40,7% din cele 702.691 de microîntreprinderi cu cifra de afaceri sub 100.000 euro declară pierderi egale cu cifra de afaceri — adică un nivel al cheltuielilor dublu față de venituri, ceea ce, pentru o companie funcțională, este matematic imposibil fără o componentă semnificativă de cheltuieli personale ale asociatului (datele utilizate de Gabriel Biriș sunt valabile pentru 2024).

Deficit cronic de venituri bugetare

Aceste cifre descriu un profil de contribuabili care răspunde la stimulentele create de un sistem fiscal fragmentat și ineficient, conform analizei, iar consecința este un deficit cronic de venituri bugetare:

• România colectează venituri fiscale totale de aproximativ 27,3% din PIB — penultimul loc în Uniunea Europeană, cu aproape 14 puncte procentuale sub media UE de 41,2%.

• România are, pentru salarii, una dintre cele mai ridicate sarcini fiscale din UE (contribuții sociale de 29,9% din brut, cele mai mari suportate de angajați în UE, conform OECD Taxing Wages 2025).

Deficitul de colectare nu este cauzat, deci, de cote de impozitare scăzute. Este consecința unei baze de impunere erodate sistematic: de fragmentarea regimurilor, de arbitrajul între forme juridice, de scutirile și excepțiile acordate fără evaluare de impact și retrase fără perioadă de tranziție, și de o instabilitate legislativă care face imposibilă conformarea voluntară – pilonul oricărui sistem fiscal modern.

Plafonarea bazei de calcul al CAS

Reforma propusă în cadrul studiului se bazează pe plafonarea bazei de calcul al CAS la suma veniturilor din muncă . „La veniturile din salarii și asimilate salariilor, baza de calcul al CAS trebuie să fie egală cu minimul dintre salariul sau remuneratia brută și plafon, iar la veniturile din cedarea drepturilor de proprietate intelectuală, considerăm că se justifică păstrarea unei deduceri de 20% din venitul brut, pentru a compensa unele cheltuieli făcute în exercitarea activității. Considerăm însă că deducerea de 40% poate fi justificată doar în cazul lucrărilor de artă monumentală (așa cum am mai avut până în 2018) ”, sugerează documntul.

De asemenea, la veniturile din activități independente, baza de calcul ar trebui să rămână venitul net calculat pe baza datelor din contabilitatea în partidă simplă, fără posibilitatea calculării venitului net pe bază de norme de venit, cu excepția veniturilor din activități agricole, unde impozitarea pe baza normelor de venit trebuie păstrată, dar normele de venit reevaluate, măcar în funcție de inflație (acestea rămânând nemodificate din 2019), propune autorul analizei.

La veniturile din contracte sportive, baza de calcul ar trebui să fie venitul brut obținut în baza contractului. „Sportivii profesioniști sunt practic angajați ai cluburilor unde își desfășoară activitatea”, se arată în document.

O propunere de impozitare a pensiilor

Biriș propune o idee tehnică: să separi cele două tipuri de pensii (Pilonul I și Pilonul II) și să le taxezi diferit.

„Propunem separarea juridică a contribuției CAS pentru Pilonul I, care se calculează pe baza plafonată, de contribuția la Pilonul II, care să se calculeze pe venitul brut integral, fără plafon. Aceasta asigură că plafonarea protejează sustenabilitatea Pilonului I fără a sacrifica acumularea în Pilonul II — singurul instrument de economisire pe termen lung accesibil majorității românilor. Astfel, contribuția la Pilonul II va continua să se calculeze pe venitul brut integral, fără plafon, aceasta fiind o contribuție la un cont individual propriu, nu generează obligații pentru stat, deci nu există rațiune pentru plafonare”, notează autorii analizei.

Aceasta este, de fapt, practica standard europeană: în Germania, contribuțiile la pensiile private ocupaționale (betriebliche Altersvorsorge) funcționează independent de plafonul contribuțiilor publice (Beitragsbemessungsgrenze). În Suedia, contribuția de 2,5% la premiepension se aplică pe întregul venit, iar pensia ocupațională compensează prin contribuții suplimentare peste plafon, cu până la 30% din venitul care depășește pragul.

În plus, analiza mai propune:

- un sistem de impunere a dividendelor care să țină cont de impozitul pe profit plătit de compania care distribuie dividendul, prin scăderea impozitului pe profit din impozitul pe dividende;

- introducerea prevederilor de tip CFC Rules focused on the UBO (OCDE), prin asimilarea profiturilor nedistribuite din companii aflate în jurisdicții slab fiscalizate (paradisuri fiscale), astfel încât să se descurajeze acumularea de sume neimpozitate în astfel de companii, sume ce foarte rar sunt distribuite ca dividend către UBO rezidenți în România, fiind mai degrabă folosite pentru achiziții de imobile în străinătate sau pentru plăți voluptorii, pentru UBO.

- asimilarea veniturilor din lichidarea unei persoane juridice cu dividendele. „Considerăm că nu există niciun motiv pentru impozitarea diferită a celor două tipuri de venituri”, spune autorul analizei.

- asimilarea tuturor cheltuielilor făcute de companie în favoarea asociaților veniturilor din dividende, mai ales în contextul implementării sistemelor RO e-Factura, RO e Case de marcat fiscale.

Concret, dacă impozitul pe profit efectiv plătit de compania distribuitoare sau de filialele acesteia de la care a încasat dividende este de 16%, impozitul pe dividende datorat de acționar este 0%.

Dacă impozitul pe profit efectiv este mai mic de 16% (de exemplu, ca urmare a obținerii de venituri neimpozabile)), diferența până la 16% constituie impozitul pe dividende.

„Veniturile din pensii reprezintă un venit de înlocuire, obținut ca urmare a plății CAS pe durata vieții active. Trebuie să ținem cont că CAS (sursa de finanțare a pensiei) a fost și este deductibilă la calculul impozitului pe venit, deci CAS nu a fost impozitată la momentul plății. Drept urmare, considerăm pe deplin justificată impozitarea pensiilor în aceleași condiții în care a fost impozitat venitul din care a fost achitată CAS, inclusiv în ceea ce privește plata CASS.

În consecință, considerăm că – în ceea ce privește baza de calcul al CASS, plata CASS doar pentru partea din pensie ce depășește 3.000 lei/lună nu este justificată nici economic, nici moral, deci propunem eliminarea acestui prag și înlocuirea sumei fixe de 3.000 lei cu deducerea degresivă luată în calcul la stabilirea impozitului pe salariu. Ceea ce propunem nu este „introducerea” impozitării pensiilor, ci înlocuirea unui prag fix arbitrar cu o deducere degresivă care protejează mai bine pensiile mici”, mai arată autorii analizei transmise de Gabriel Biriș.