O istorie ilustrata a doua recesiuni

România a trecut prin două recesiuni după cea declanșată de căderea comunismului: Recesiunea începută în 1996 T4 (pe scurt, recesiunea/criza din 1997), când economia nu era încă o economie de piață funcțională, și cea începută în 2008 T4 (pe scurt, recesiunea/criza din 2009). Ambele sunt ilustrate aici în cinci figuri utilizând datele prezentate de INS în metodologia SEC 2010. Puteți începe cu figurile. Apoi, cei care nu iubesc cifrele pot să citească direct concluziile.

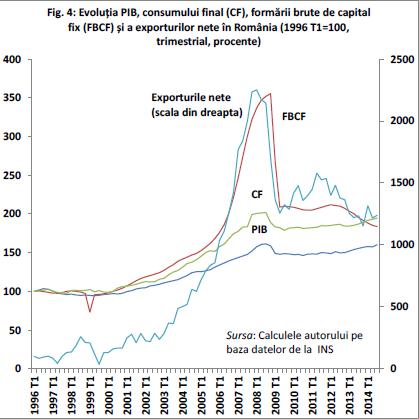

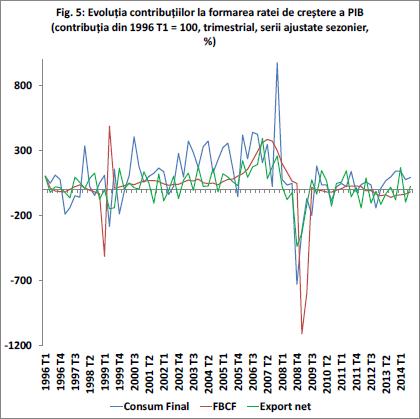

Notați că în Fig. 4 și 5, deși exporturile nete au fost negative în întreaga perioadă 1990-2014, contribuind la reducerea PIB, evoluția lor prin scalarea cu valoarea negativă din 1996 T1 este reprezentată cu valori pozitive. Astfel, în figurile menționate, valorile pozitive ale exporturilor nete arată contribuția lor la reducerea PIB. Am procedat la această formă de prezentare pentru a ilustra mai bine asemănarea cu evoluția investițiilor.

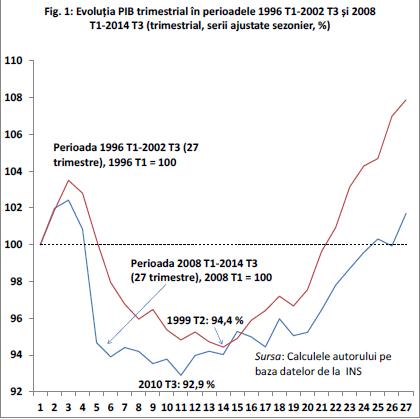

Fig. 1: Evoluția PIB trimestrial în perioadele 1996 T1-2002 T3 și 2008 T1-2014 T3 (trimestrial, serii ajustate sezonier, %)

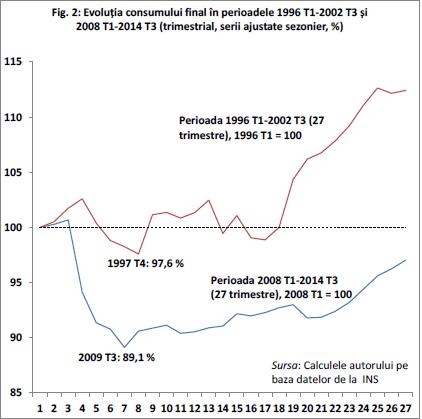

Fig. 2: Evoluția consumului final în perioadele 1996 T1-2002 T3 și 2008 T1-2014 T3 (trimestrial, serii ajustate sezonier, %)

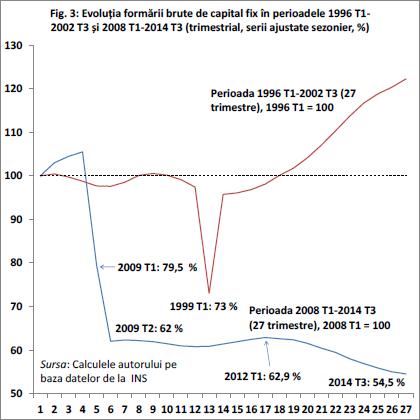

Fig. 3: Evoluția formării brute de capital fix în perioadele 1996 T1-2002 T3 și 2008 T1-2014 T3 (trimestrial, serii ajustate sezonier, %)

Fig. 4: Evoluția PIB, consumului final (CF), formării brute de capital fix (FBCF) și a exporturilor nete în România (1996 T1=100, trimestrial, procente)

Fig. 5: Evoluția contribuțiilor la formarea ratei de creștere a PIB (contribuția din 1996 T1 = 100, trimestrial, serii ajustate sezonier, %)

Sunt și asemănări și deosebiri între cele două crize în ceea ce privește profilul traiectoriilor PIB, consumului final, formării brute de capital fix (FBCF) și exportului net. Asemănările sunt triviale: în ambele cazuri, PIB, consumul și FBCF au scăzut, iar exportul net a crescut. Deosebirile în cea ce privește traiectoriile sunt însă remarcabile. Iată câteva dintre deosebiri.

1. Produsul intern brut trimestrial (Fig. 1). Scăderea PIB în 2009 a fost mult mai abruptă ca cea din 1997. În criza din 1997, scăderea maximă a PIB trimestrial față de nivelul de dinaintea declinului (1996 T3) a fost de 8,8 la sută și a fost atinsă după 11 trimestre (adică în 1999 T2). Revenirea la nivelul de dinaintea declinului a durat 21 de trimestre, adică s-a realizat în 2001 T4. În criza recentă, scăderea maximă a fost de 8,7 la sută, similară celei din criza precedentă, fiind atinsă cu un an și jumătate mai devreme. Special este faptul că nivelul de dinainte de începerea declinului (adică cel din 2008 T3) nu a fost încă reatins după șase ani. Diferențele menționate se pot explica în primul rând prin existența bulei creditului, care s-a dezvoltat câțiva ani înainte de a se sparge în 2008 T4.

2. Consumul final (Fig. 2). A scăzut de două ori mai mult în criza curentă comparativ cu precedenta. În criza din 1997, scăderea maximă a consumului față de nivelul de dinainte de începerea declinului (1996 T4) a fost de 4,9 la sută și a fost atinsă după patru trimestre (adică în 1997 T4). În criza recentă, scăderea maximă a consumului trimestrial a fost de 11,5 la sută față de nivelul de dinaintea declinului (2008 T3) și a fost atinsă tot după patru trimestre (2009 T3). În criza din 1997, consumul trimestrial a revenit la nivelul de dinainte de începerea declinului după 15 trimestre (în 2000 T3). Special este faptul că în criza din 2009 consumul nu a reatins nivelul de dinainte de declin nici în prezent, după 24 de trimestre (șase ani). În concluzie, consumul scade mult mai abrupt și își revine mult mai greu într-o criză apărută în urma spargerii unei bule a creditului, comparativ cu una în care nu a fost prezentă o bulă financiară.

3. Formarea brută de capital fix (Fig. 3). Prezintă diferențe radicale de comportament de la o criză la alta, cu scăderi mult mai mari decât cele arătate de consum. În criza din 1997, FBCF a scăzut în termeni reali relativ puțin comparativ cu criza recentă, și pentru o perioadă relativ scurtă. Căderea maximă față de nivelul de dinaintea declinului (1996 T2) a fost de 27,3 la sută, înregistrată în 1999 T1, după 11 trimestre. Nivelul trimestrial de dinaintea declinului a fost reatins în 2000 T3, după mai bine de patru ani (17 trimestre). În criza din 2009, FBCF a scăzut în primele două trimestre din 2009 cu 41,2 la sută comparativ cu nivelul de dinaintea declinului (2008 T4) și s-a menținut în jurul acestui nivel pentru încă 14 trimestre. Începând din 2012 T2, investițiile au scăzut în fiecare trimestru comparativ cu trimestrul precedent. În prezent, față de nivelul din 2008 T4, formarea brută de capital fix este mai mică cu 48,3 la sută.

4. Exportul net (Fig. 4). Se vede că dinamica exportului net are un profil foarte asemănător cu cel al dinamicii investițiilor. Aceasta ar putea înseamna că importurile pentru investiții au jucat un rol sporit în deteriorarea exportului net (care în România a fost negativ în întreaga perioadă începând cu 1990), adică a balanței comerciale. Această ipoteză este confirmată de profilurile foarte asemănătoare ale traiectoriilor dinamicii contribuțiilor la creșterea PIB trimestrial a investițiilor și a exporturilor nete (calculate prin împărțirea contribuțiilor trimestriale ale investițiilor și exporturilor nete la valorile lor dintr-un anumit trimestru).

5. În Fig. 5 se vede că dinamica contribuțiilor investițiilor și dinamica contribuțiilor exporturilor nete au același profil, confirmând rolul sporit jucat de importurile pentru investiții în deteriorarea balanței comerciale

Concluzii:

Dată fiind căderea abruptă într-o perioadă scurtă de timp a consumului și a investițiilor în urma spargerii unei bule a creditului, măsurile de expansiune a cheltuielilor publice de investiții trebuie să fie luate fără întârziere. Din păcate, în România, cheltuielile bugetare de investiții au scăzut în 2009 cu aproape 13,6 la sută în termeni nominali, iar alte măsuri compensatorii au întârziat. Reducerea cheltuielilor de investiții a fost necesară pentru a preveni mutarea deficitului bugetar la niveluri nefinanțabile din cauza creșterii unor cheltuieli curente prevăzute în legi adoptate cu 1-2 ani înainte de spargerea bulei financiare. Când criza a lovit, acea politică a făcut imposibilă utilizarea politicii fiscale pentru stimularea investițiilor. Cheltuielile de investiții de la buget au scăzut în termeni nominali în anii 2010, 2011 și 2012 cu 0,9 la sută, 1,4 la sută și respectiv 6,7 la sută și au crescut în 2013 cu doar 1,1 la sută.

Cauza principală a scăderii formării brute de capital fix cu mai mult de 48 la sută față de nivelul de dinaintea declinului inițial (2008 T4) o constituie procesul îndelungat de deleveraging al sectorului privat, insuficient compensat de creșterea investițiilor în sectorul public. Datele prezentate ridică întrebări privind politica de investiții publice și subliniază încă odată necesitatea creșterii absorbției fondurilor europene. Procesul de deleveraging privat prelungit pe perioada de șase ani arată că orice creștere de impozite sau introducerea de noi impozite nu face decât să prelungească intervalul de timp necesar reducerii datoriilor, agravând problemele creșterii. Discuțiile din ultimii șase ani, în care în mod constant s-a invocat ideea creșterii impozitelor, au acționat ca o succesiune de șocuri care au determinat firmele să anticipeze venituri mai mici pentru clienții lor și vânzări mai slabe pentru ele. Reducerea investițiilor reflectă într-o măsură considerabilă aceste evaluări ale firmelor.

Probabil că PIB și consumul final vor reatinge în 2015 nivelurile de dinainte de începerea declinului, acum 6 ani. Introducerea de noi impozite poate că nu ar prelungi perioada în care consumul și PIB ar putea reatinge nivelurile de dinainte de începerea perioadei de declin, dar în mod cert ar frâna creșterea economică, care este oricum slăbită la nivel mondial. SUA și Marea Britanie, țări care se află în capcana lichidității, depășiseră în 2014 T3 cu 8,5 la sută și respectiv 3,4 la sută nivelurile de dinaintea începerii declinului din criza actuală. Este enorm de puțin pentru o perioadă de 6 ani. În zona euro, producția trimestrială (date ajustate sezonier) era în 2014 T2 cu aprope 2,5 la sută sub nivelul de dinaintea începerii declinului.

Datele prezentate sprijină și ideea că dacă politica fiscală ar fi fost concentrată pe identificarea cheltuielilor nenecesare și pe reducerea și, în final, eliminarea lor, investițiile publice ar fi putut fi mai mari. Cu o structură a cheltuielilor astfel îmbunătățită, nu ar mai fi fost nevoie de reducerea unor cheltuieli publice de investiții necesare. Astfel, scăderea formării brute de capital fix ar fi fost mai mică de 48 la sută.

Datele prezentate arată că deteriorarea balanței comerciale în România în perioada 2005-2008 a fost condusă atât de dinamica consumului, cât și de dinamica formării brute de capital fix (Fig. 4 și 5). Aceste date ridică întrebarea dacă nu cumva ideea, frenetic vehiculată de unii, conform căreia România ar trebui să treacă de la modelul de creștere bazat pe consum la modelul de creștere bazat pe investiții, este doar o formă fără fond.

Nota: Lucian Croitoru este consilier al Guvernatorului BNR. Opiniile prezentate in acesta lucrare apartin in intregime autorului si ele nu implica sau angajeaza in vreun fel Banca Nationala a Romaniei