Salariat, PFA, SRL sau microîntreprindere: ce m-ar avantaja cel mai bine fiscal?

O astfel de analiză a fost publicată joi de o echipă de economiști coordonată de fostul șef al Consiliului Fiscal, Ionuț Dumitru, care e și economistul șef al Raiffeisen Bank. Analiza, care poate fi citită integral aici, compară impactul fiscal al funcționării sub forma unui SRL plătitor de impozit pe profit, o microîntreprindere și o persoană fizică autorizată, pornind de la un venit anual de 120.000 de lei (10.000 de lei/lună).

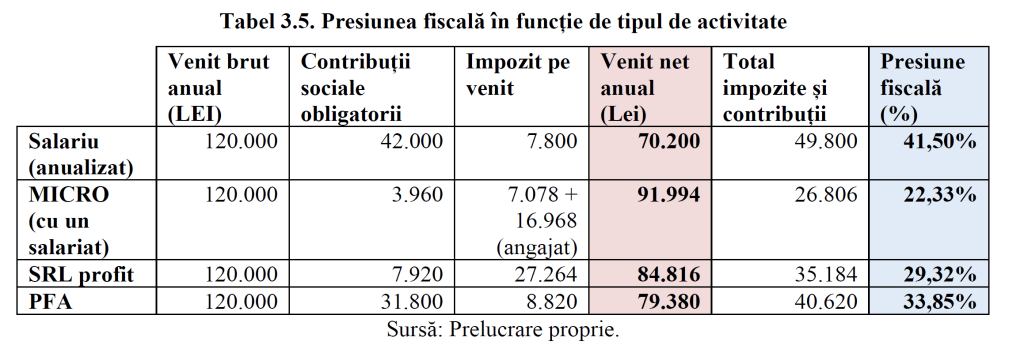

Compararea acestor forme juridice este esențială pentru a înțelege avantajele și dezavantajele fiecărei structuri din punct de vedere al impozitării, contribuțiilor sociale și a venitului net obținut. Analiza ilustrează diferențele din punct de vedere al taxelor aplicate, costurilor aferente și veniturilor nete pentru fiecare tip de entitate, oferind astfel o bază solidă pentru luarea unor decizii informate în alegerea formei juridice adecvate pentru desfășurarea unei activități economice.

Analiza se concentrează pe contribuțiile sociale obligatorii, impozitul pe venit, venitul net anual, totalul impozitelor și contribuțiilor și presiunea fiscală pentru fiecare tip de entitate.

Microîntreprinderea beneficiază de cea mai mică presiune fiscală, de 22,33%, având cel mai mare venit net anual, de 91.994 lei, arată analiza citată.

Deși o microîntreprindere plătește mai multe contribuții deoarece aceasta suportă și contribuțiile pentru salariul minim obligatoriu dar și contribuția la sănătate pentru dividende, aceasta beneficiază de un venit net anual mai mare, deoarece acesta este compus atât din venitul net cât și din salariile încasate. SRL-ul are o presiune fiscală de 29,32%, fiind mai mare decât cea a microîntreprinderii.

Venitul net anual este de 84.816 lei, iar impozitul pe venit este considerabil mai mare, deoarece contribuabilul este obligat să plătească impozitul pe profit, în cotă de 16% din venitul impozabil și impozitul pe dividende aplicat asupra valorii acestora. În plus, acesta datorează și contribuția asiguratorie socială de sănătate pentru dividendele încasate, care reprezintă 7.920 de lei.

PFA-ul are cea mai mare presiune fiscală, de 33,85%, și cel mai mic venit net anual, de 79.380 lei. Contribuțiile sociale obligatorii și impozitul pe venit sunt semnificativ mai mari decât cele ale unui SRL sau ale unei microîntreprinderi. deoarece acesta datorează contribuția de asigurări sociale în cotă de 25% aplicată asupra plafonului de 24 de salarii minime, iar cota de 10% a contribuției de asigurări sociale de sănătate este raportată la venitul obținut.

În total contribuțiile și impozitele datorate de acesta însumează 40.620 de lei, iar venitul său net este de 79.380 de lei.

În final, persoanele care obțin venituri salariale au o presiune fiscală foarte mare, de 41,5% contribuțiile obligatorii în cazul acestora nefiind plafonate ca în cazul veniturilor din PFA sau dividende. Practic, pentru același venituri de 10.000 lei brut lunar, salariatul rămâne cu doar 5.850 lei net lunar (doar 70.200 lei anual).

Pentru un salariu minim pe economie de 3.700 lei brut (oct. 2024), presiunea fiscală pe care o resimte un angajat astăzi este de 36,14%.

Diferențele între cotele de impozitare și mai ales a bazei de impozitare aplicabile (impozit sau a contribuțiilor sociale obligatorii) pot da posibilitatea la optimizări fiscale forțate, lucru nedorit din perspectiva colectării veniturilor la bugetul de stat. Analiza a fost efectuată pentru anul 2024, în cazul unei persoane fizice ce poate desfășura o activitate fie ca salariat, ca PFA sau ca SRL, având în vedere că angajatorul va avea cu acesta același cost lunar de 10.000 lei.

Am întocmit patru scenarii distincte pentru un contribuabil român:

- Contribuabilul este angajat cu un salariu brut de 10.000 de lei lunar

- Contribuabilul este PFA și obține 10.000 de lei lunar

- Contribuabilul are un SRL (unic asociat și administrator) și obține 10.000 de lei lunar, unde administratorul este și salariat cu salariul minim pe economie

- Contribuabilul are un SRL (unic asociat și administrator) și obține 10.000 de lei lunar, unde administratorul NU este și salariat cu salariul minim pe economie

La venituri salariale mai mari, presiunea fiscală este clar în creștere în majoritatea scenariilor. Creșterea presiunii fiscale este net mai mare în cazul scenariilor de impozitare progresivă, în condițiile în care sistemul de deduceri personale se va menține la nivelul actual și în condițiile nedeductibilității CAS și CASS în cazul scenariilor de impozitare progresivă. În ambele scenarii de impozitare progresivă presiunea fiscală va crește la peste 55%, ceea ce va determina o tranziție a acestor persoane către o formă de impozitare mai redusă, organizându-se la nivel de PFA, SRL plătitor de impozit pe venitul microîntreprinderilor, sau SRL plătitor de impozit pe profit.