"Stagnarea seculara", "bulele salvatoare" si cresterea economica in Romania

„În România, creșterea economică este dependentă de evoluțiile din economiile dezvoltate. Evaluarea creșterii economiei românești din ultimii ani și a perspectivelor ei fără a înțelege ce anume ține cererea sub potențial în țările dezvoltate este o întreprindere neriguroasă”, arată Lucian Croitoru în studiul pe care îl prezentăm aici. În studiu se definește problema de fond a economiilor dezvoltate și se discută despre rata dobânzii naturale și relația ei cu bulele economice. Se arată că „dacă rata naturală a dobânzii este negativă, o bulă financiară maschează ținta de inflație de care are nevoie economia”. „Stagnarea seculară” este explicată prin șocurile prelungite în determinanții reali ai ratei naturale a dobânzii și sunt prezentate evidențe în sprijinul ipotezei șocurilor persistente. În final se arată de ce politica monetară nu poate evita sau tempera o bulă a prețurilor activelor și se prezintă concluziile.

- Citeste studiul integral Stagnarea seculara

Iată un fragment din studiu:

<<românia (i)="" (ii)="" 0,1="" 0,9="" 1,5="" 2013="" 2014="" 2014.="" a="" această="" agenda="" alterarea="" an="" analiști.

Rezultatul nu este o surpriză. În februarie anul acesta reaminteam (Croitoru, 2014) că cheltuielile de consum neraționalizate ale statului vor înghiți atât veniturile rezultate din creșterea impozitelor prevăzute pentru 2014, cât și o parte din cheltuielile prevăzute pentru investiții publice. Din păcate, reducerea cheltuielilor de investiții nu se realizează prin tăierea acelor proiecte neproductive începute acum mulți ani, care fie sunt în conservare, fie trenează, ci prin tăierea noilor investiții.

Dacă s-ar fi continuat cu raționalizarea cheltuielilor, nu ar mai fi fost nevoie ca resursele suplimentare generate de întreprinderi prin restructurare să fie luate de stat prin impozite, ci ar fi fost lăsate firmelor pentru a finanța mai multe investiții private. De asemenea, nu ar mai fi fost nevoie ca o parte din banii programați să finanțeze investiții publice să fie realocați pentru cheltuieli curente ale sectorului bugetar. Astfel, contribuția negativă a investițiilor la creșterea economică ar fi fost mai mică sau ar fi fost chiar pozitivă.

Am amintit și de încredere. Ea joacă un rol foarte important pentru firme. Dacă apar șocuri care determină firmele să anticipeze vânzări mai slabe, ele reduc producția și investițiile. Anunțul unui plan de creștere a impozitelor poate fi un astfel de șoc. Creșterea impozitelor se transferă întotdeauna la consumatori, cărora le reduce puterea de cumpărare. Acestea, împreună cu alte șocuri negative determinate de conflictele de la graniță, au creat anticipațiile că vânzările vor scădea, motiv pentru care firmele românești au redus producția în 2013 T4 și 2014 T1.

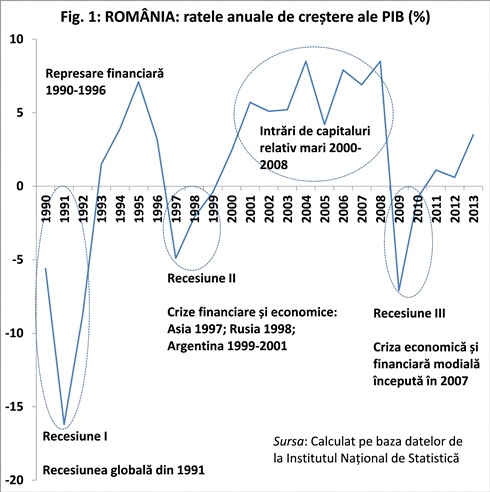

Figura 1

Figura 2

Dar, dincolo de aceste cauze „interne”, există și cauze „externe”. Problemele din alte economii pot influența creșterea economică din România pe diverse canale. De exemplu, crizele finaciare din alte țări pot afecta creșterea economică prin contagiune. În Fig. 1 se vede că toate recesiunile din România au coincis cu crize și recesiuni în alte părți ale lumii. Recesiunea din perioada 1990-1992, provocată de căderea comunismului, a fost exacerbată de recesiunea globală din 1991 (Vezi nota 1); cea din perioada 1997-1999 a coincis cu criza financiară asiatică din 1997, criza financiară din Rusia din 1998 și criza economică din Argentina din 1999-2002. Recesiunea din 2009-2010 a coincis cu recesiunea globală din 2009.

Mai mult, dincolo de recesiunile globale de scurtă durată sau de crize cu efecte de contagiune, există în diferite părți ale lumii „suferințe„ economice mai grave, cu cauze mai degrabă necunoscute sau insuficient înțelese, care pot afecta creșterea economică la nivel global, inclusiv în România.

Cea mai gravă dintre ele este așa numita „Japanese Malaise” (stagnarea japoneză), care are trei simptome concomitente principale, observate și în perioada Marii Depresii din SUA: (i) scăderea ratei de creștere a populației, care începe cu mult înainte de izbucnirea unei crize majore; (ii) creșterea sub media pe termen lung a producției, posibilă și în urma unor crize ordinare; și (iii) o rată nominală a dobânzii egală sau aproape egală cu zero, care apare după izbucnirea unei crize majore și rămâne la acel nivel pentru o perioadă indefinită.

Caracteristicile menționate sunt prezente în foarte multe țări dezvoltate. Prima caracteristică – scăderea ritmului de creștere a populației – a fost văzută în Japonia începând de la mijlocul anilor 70 (secolul XX). În SUA, scăderea abruptă a ritmului de creștere a populației a precedat Marea Depresie. De la sub 2 la sută în 1920, ritmul de creștere a scăzut la ușor peste 0,5 la sută în 1937. Aceeași tendința s-a reluat la începutul anilor 60, pentru ca ritmul de creștere să coboare neîncetat, pentru a ajunge la 0,74 la sută în 2012.

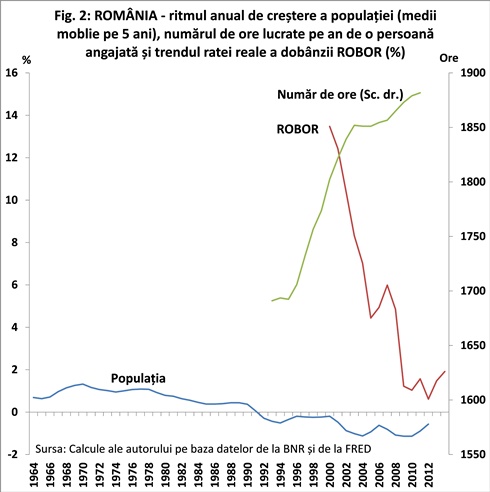

România are doar două din cele trei caracteristici ale țărilor dezvoltate: ritmul scăzător al populației (Fig. 2) și creșterea economică sub potențial. Ritmul de creștere a populației a început să scadă după 1967, devenind negativ începând din 1991. În ultimii 6 ani, rata potențială de creștere a fost estimată la ușor peste 2 la sută, iar producția a fost sub potențial cu mai mult de 2 la sută în fiecare an. Efectele scăderii populației asupra producției au fost compensate de creșterea numărului de ore lucrate în medie pe an de o persoană angajată. Acesta nu este un indicator al productivității muncii, ci rezultanta efectului de avuție și a celui de substituție între muncă și consum care apare atunci când se modifică salariul.

Spre deosebire de economiile dezvoltate, economia românească a evitat intrarea în capcana lichidității, rata dobânzii fiind încă substanțial mai mare ca zero. Totuși, scăderea inflației în zona euro arată că situația cererii agregate în economiile uniunii monetare, în special în cele dezvoltate, continuă să se deterioreze. Aceste evoluții nasc întrebarea dacă nu cumva stagnarea din ultimele două decenii a Japoniei nu este un caz izolat, ci doar prima evidență a existenței unei „stagnări seculare”.>>

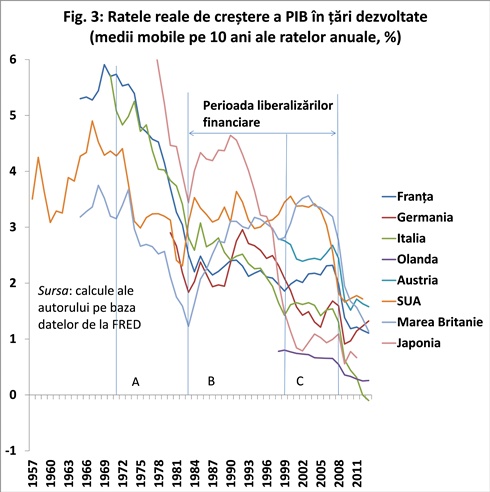

<< În SUA, Japonia, Italia, Franța Marea Britanie și alte economii dezvoltate, tendința de scădere a ritmurilor de creștere a cererii agregate a început încă din anii 70 (secolul XX) și continuă la niveluri agravate și în prezent. Totuși, tendințele de încetinire a creșterii (Fig. 1) nu au putut fi oprite de liberalizările finaciare, deși acestea din urmă au crescut eficiența alocativă a resurselor. >>

Figura 3

<<cineva (vezi="" 2),=""

Incapacitatea economiei românești de a genera o creștere economică relativ înaltă (sau o bulă) independent de intrările de capitaluri arată că nivelul și ritmul de creștere a cererii agregate de bază (în absența bulei sau a altor stimuli) sunt mici. Această concluzie este sprijinită de ritmurile de creștere economică din perioada 2011-2013, singura neafectată de subvenții implicite sau bule economice (Vezi Nota 3) (Fig. 1) și, de aceea, cea mai adecvată pentru aproximarea cererii agregate de bază. Creșterea medie a PIB în această perioadă a fost de 1,7 la sută, față de un potențial de 4 la sută pe termen lung (Vezi Nota 4). Pentru anii 2014 și 2015 FMI estimează creșteri de 2,4 și respectiv 2,5 la sută. Incluzând și aceste date și presupunând că nu apare o bulă care să influențeze și economia românească, media creșterii în perioada 2011-2015 se ridică la 2 la sută. Celelalte procente până la creșterea potențială vor veni când se vor accelera intrările de capital, adică atunci când se va naște o bulă majoră în economiile dezvoltate.

În World Economic Outlook din aprilie 2014, se arată că „[I]ntegrarea economică și financiară a crescut suficient în ultimele aproximativ trei decenii pentru ca ratele reale ale dobânzii să fie determinate pe scară largă de factori comuni.” Având în vedere această integrare, perspectivele creșterii economice din România nu pot fi înțelese fără o analiză mai amplă, care să identifice cauzele mai profunde care țin cererea agregată din țările dezvoltate și ocuparea forței de muncă sub nivelurile înregistrate înainte de criză. Înțelegerea acestor cauze este importantă deoarece creșterea economiei românești este dependentă de revigorarea activității în economiile dezvoltate.”>>

Note:

1. După Al Doilea Război Mondial, după criteriile utilizate de FMI, au fost patru recesiuni globale, în anii 1975, 1991, 1982 și 2009. Pentru ca o recesiune să fie definită ca globală, definția adoptată de FMI cere ca o scădere a PIB mondial să fie acompaniată de scăderea sau înrăutățirea unuia sau mai multora dintre următorii indicatori la nivel global: producția industrială, comerțul, fluxurile de capital, modificările în rata șomajului, produsul pe locuitor și investițiile pe locuitor. Recesiunile globale din anii menționați au fost identificate utilizând paritatea puterilor de cumpărare pentru definirea ponderilor cu care țările au participat la PIB global. Dacă se utilizează rata de schimb de piață, recesiunea globală începută în 1991 a durat până în 1993

2. În perioada 2000-2008, a intrărilor moderate și mari de capitaluri, creșterea media anuală a PIB a fost de 5,8 la sută. În perioada 2009-2010, când intrările de capitalurile private au fost foarte scăzute, creșterea economică a fost de -4 la sută. Nici disponibilitatea fondurilor europene nu reduce dependență economiei de intrările de capitaluri private. În perioadele de intrări mari de capitaluri private, interesul pentru absorbția fondurilor europene scade. S-a demonstrat că nici în perioada de scădere a intrărilor private de capitaluri absorbția nu a crescut la niveluri compensatorii. În aceste condiții, afirmația despre dependența creșterii economice de intrările private de capitaluri este corectă.

3. Atât represiunea financiară din perioada 1993-1996, cât și bula creditului din perioada 2005-2008 au condus economia în recesiuni profunde, cu o scădere cumulată a PIB de 7,3 la sută în perioada 1997-1999 și de 7,8 la sută în perioada 2009-2010.

4. Există aproape un consens în industria de prognoze că rata potențială de creștere a PIB pe termen lung este cea menționată în text. În Fig.2 din text se vede că ritmurile de creștere au fost pozitive doar în perioade în care fie au fost promovate subvențiile implicite prin rata dobânzii și prin rata de schimb (ca în perioada 1993-1996, când economia a fost represată finaciar), fie au fost intrări moderate sau înalte de capitaluri din cauza bulei economice (ca în perioada 2000-2008).