Un comunicat al BNR dezvăluie un nou obicei financiar a milioane de români. Pentru ce e sacrificat profitul imediat

Datele publicate marți de Banca Națională a României arată despre economiile românilor o tendință importantă și susținută. Deși randamentele oferite la lei sunt mai mari, românii își „mută” încet depozitele pe euro.

Jurnalistul Dan Popa trimite în fiecare joi dimineață newsletterul „EconoMix”. Dacă te interesează finanțele personale și vrei să primești recomandări economice, te poți abona aici:

Abonează-te

Românii preferă să economisească în valută decât în lei, preferând protecția în fața randamentului, arată datele BNR, conform celor mai recente informații dinspre instituția condusă de Mugur Isărescu.

Depozitele în lei au scăzut, cele în valută, au crescut

Depozitele în lei ale populației au scăzut ușor față de luna precedentă (-0,1%), semn că nu există un impuls puternic de economisire.

Față de anul trecut, depozitele în lei sunt mai mari cu 5,8%, însă ajustate cu inflația scad cu 3,5%, ceea ce înseamnă că puterea lor reală de cumpărare s-a redus. Cu alte cuvinte, sunt mai mulți lei în conturi, dar valoarea lor reală este mai mică.

În paralel, depozitele în valută ale populației au crescut în termen anuali mult mai rapid decât cele în lei: +11,1% în lei, respectiv +8,5% în euro. Diferența de ritm sugerează o preferință mai mare pentru economisirea în valută decât în moneda locală. Mesajul de fond: economisirea rezistă, însă încrederea deplină în puterea de cumpărare a leului rămâne fragilă.

Economiile în lei: Creștere doar pe hârtie

Deși suma totală depusă în bănci este mai mare față de anul trecut, puterea de cumpărare a acestor bani a scăzut. Rezumatul sună după cum urmează.

Scădere pe termen scurt: În ultima lună, oamenii au retras sau au depus mai puțini bani (scădere de 0,1%).

Efectul inflației: Deși cifrele arată o creștere anuală de 5,8%, în realitate avem o scădere de 3,5% în termeni reali. Asta înseamnă că inflația a „mâncat” dobânzile și a depășit ritmul de economisire. Practic, cu toți banii din depozite, populația poate cumpăra acum mai puține lucruri decât în 2025.

Economiile în valută: Preferința pentru siguranță, în detrimentul profitului imediat

Spre deosebire de lei, depozitele în valută au avut o evoluție mult mai solidă în ultimul an.

Există o ușoară scădere față de decembrie 2025 (aproximativ 1%), ceea ce sugerează consum crescut la început de an sau plăți specifice în euro.

Dar și o creștere anuală masivă: Față de anul trecut, economiile în valută au crescut cu peste 11% (exprimat în lei). Chiar și raportat strict la moneda euro, creșterea este de 8,5%.

Concluzie: Populația pare să fi migrat către valută pentru a se proteja de devalorizarea leului sau de inflația locală.

Merită să economisesc în lei sau mai degrabă în valută?

Decizia depinde de orizontul tău de timp și de scopul banilor. Datele recente din 2026 arată că răspunsul nu mai este atât de simplu pe cât era în anii trecuți.

Iată o analiză comparativă care să te ajute să decizi:

Economisirea în LEI

Este recomandată dacă ai nevoie de bani în următoarele 6-12 luni (ex: fond de urgență, avans mașină).

Avantaj: Dobânzile la depozitele în lei sunt semnificativ mai mari decât cele la euro.

Dezavantaj: Inflația actuală este mare. Așa cum arată datele tale, deși ai mai mulți lei în cont (+5,8%), poți cumpăra mai puține lucruri cu ei (-3,5% în termeni reali).

Riscul: Dacă leul se devalorizează brusc față de euro (cum s-a întâmplat după alegerile din 2025, când a sărit de 5,10 lei), câștigul din dobândă poate fi anulat de pierderea puterii de cumpărare.

Economisirea în VALUTĂ (Euro/Dolar)

Este recomandată pentru termen lung (peste 2-3 ani) sau pentru achiziții mari al căror preț este oricum fixat în euro (imobiliare).

Avantaj: Protecție împotriva devalorizării leului. Analiștii anticipează un euro spre 5,20 lei până la finalul lui 2026. Depozitele în valută au crescut real cu 8,5%, deci au „bătut” inflația.

Dezavantaj: Dobânzile bancare la euro sunt foarte mici (adesea aproape de zero sau sub 2-3%).

Costuri ascunse: Pierzi bani la schimbul valutar (spread-ul bancar) dacă cumperi și vinzi valută frecvent.

Deși matematic e mai bine să strângi lei……

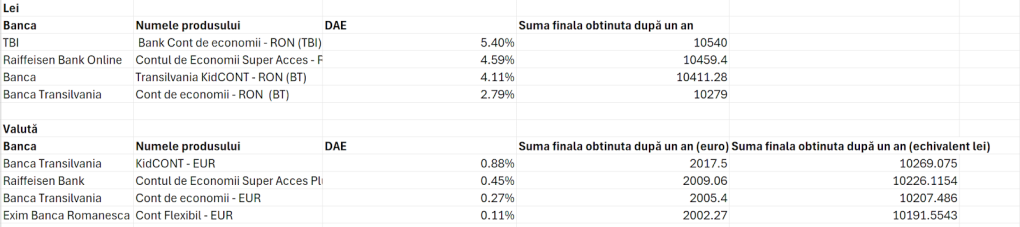

Dacă ne uităm strict la cifrele din cont (randamentul nominal), matematic, o dobândă de 5,40% la lei este vizibil mai mare decât 0,88% la euro.

Totuși, motivul pentru care mulți aleg valuta nu ține de dobândă, ci de cursul valutar.

Iată „capcana” care nu apare în tabelele de dobânzi, dar apare în realitatea portofelului:

1. Factorul decisiv: Evoluția Cursului Valutar

Dobânda la euro este mică deoarece banca presupune că euro „se va scumpi” în raport cu leul. Să facem un exercițiu ipotetic pe 12 luni pentru 10.000 lei (aprox. 2.000 EUR):

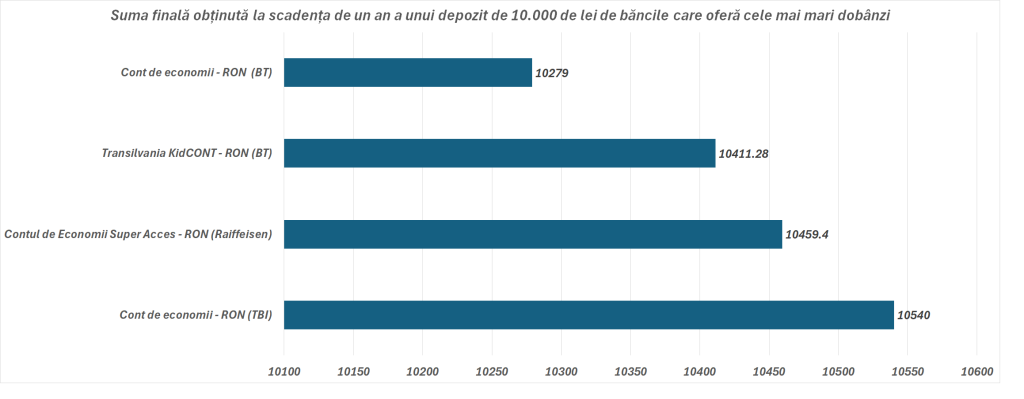

Varianta LEI: Ai 10.000 lei → după un an ai 10.540 lei (la TBI).

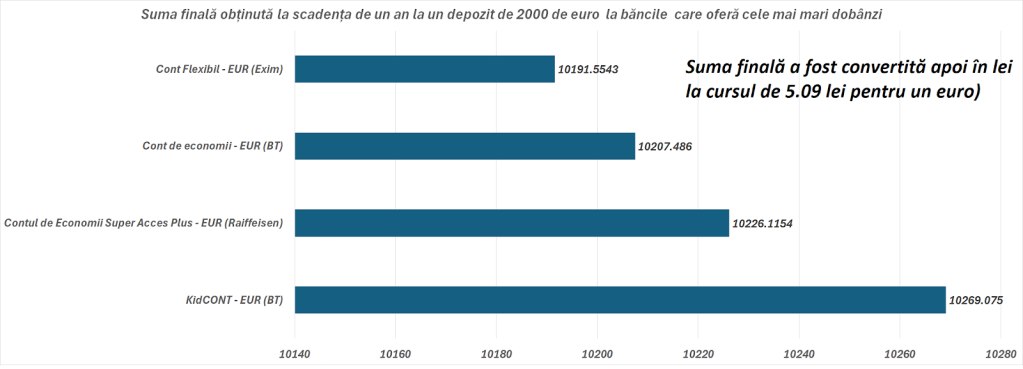

Varianta EURO: Schimbi cei 10.000 lei în 2.000 EUR. După un an ai 2.017 EUR (la BT).

Dacă peste un an cursul crește de la 5,00 lei la 5,25 lei pentru 1 euro, cei 2.017 EUR ai tăi vor valora 10.589 lei.

Concluzii finale

În scenariul în care ai mizat pe euro, deși dobânda la euro a fost minusculă, ai ieșit în câștig față de leu pentru că moneda europeană s-a apreciat mai mult decât diferența de dobândă.

Dacă ești o persoană prudentă și vrei doar să ai bani de facturi sau urgențe, leii sunt varianta corectă. Dacă vrei să protejezi valoarea banilor pe 2-3 ani împotriva devalorizării, euro este „răul mai mic”, în ciuda dobânzii derizorii.