Un fenomen ținut sub tăcere: Prețurile RCA au crescut și mai mult după o decizie ASF și nimeni nu le explică românilor cum pot avea prețuri mai mici

Mulți șoferi, în special din București, au prețuri nejustificat de mari la RCA, fiind catalogați ca asigurați cu risc ridicat fără ca cineva să le spună că au dreptul prin lege de a primi un RCA mai mic, iar simulările RCA ale brokerilor, consultate de HotNews.ro, arată că prețurile au crescut și mai mult după o modificare legislativă făcută recent de Autoritatea de Supraveghere Financiară.

O normă ASF care are efectul invers: Separarea cheltuielilor de distribuție în oferta RCA

Asigurătorii RCA sunt obligați, începând din data de 8 septembrie, să prezinte separat în ofertele RCA cât din prețul final al poliței de asigurare auto reprezintă cheltuieli de distribuție și cât este de fapt prima de asigurare care trebuie să fie aceeași pentru persoanele care sunt asigurate cu același risc.

Autoritatea de Supraveghere Financiară (ASF) susține că a făcut această modificare legislativă în urma discuțiilor cu oficialii Comisiei Europene pentru rezolvarea procedurii de infringement deschise împotriva României pentru nereguli în piața RCA.

- „Serviciile tehnice ale Comisiei Europene au interpretat prevederile art. 13 alin. (3) din Norma 20/2017 ca o încălcare a principiului libertății tarifelor, deoarece, toate persoanele asigurate cu același risc erau nevoite să plătească aceeași primă finală indiferent de costurile de distribuție aferente propriului serviciu achiziționat, caz în care asigurătorii ar fi trebuit:

- – fie să împartă costurile de distribuție în mod egal între toți asigurații din aceeași categorie de risc, indiferent de calitatea serviciului/consilierii de care beneficiază fiecare asigurat și de costurile de distribuție corespunzătoare pentru contractul lor;

- – fie să fie obligați să funcționeze în pierdere (să nu poată reflecta toate costurile de distribuție în prețul primelor finale care urmează să fie plătite de titularii de polițe).”, au explicat pentru HotNews.ro oficialii ASF.

Măsura practicării de către asigurătorii RCA a unor prime diferite în funcție de canalul de distribuție utilizat de către potențialul asigurat a fost solicitată inclusiv de către Consiliul Concurenței, spune ASF, care subliniază și că legislația UE nu permite intervenția statelor membre asupra nivelului primelor practicate de către asigurători și asupra modului de calcul al acestora.

Pentru același contract RCA – prețuri diferite în funcție de cheltuielile de distribuție

Vânzările RCA se realizează atât în mod tradițional, prin utilizarea rețelei proprii de vânzare a asigurătorilor și/sau rețelei de vânzare a intermediarilor/brokerilor, cât și on–line prin intermediul unor platforme electronice de vânzare, care la rândul lor, pot fi atât platforme proprii ale asigurătorilor, cât și platforme ale unor intermediari.

În funcție de modelul de business, planul de afaceri și cota de piață, asigurătorii își modelează modul de distribuție al contractelor de asigurare, putând promova vânzarea printr-un anumit canal de distribuție în detrimentul altuia.

- „Din această perspectivă modificarea prevederilor art. 13 alin. (3) și alin. (7) ale Normei nr. 20/2017 reprezintă o schimbare de paradigmă în ceea ce privește modul în care prima de asigurare este ofertată potențialului client, acesta putând primi oferte diferite de la distribuitori diferiți pentru încheierea aceluiași contract de asigurare, în funcție de serviciile primite, de impactul cheltuielilor de distribuție pe care aceste rețele le generează și care se reflectă în final în nivelul primei de asigurare finale ce urmează a fi achitate de către client.”, susține ASF.

Ce înseamnă cheltuieli de distribuție în cazul polițelor RCA?

- „Nu există o definiție din punct de vedere legal, dar ASF a transmis în piață adrese cu ce intră la această categorie și ce nu. Practic, e vorba despre costurile cu vânzarea efectiva a unui produs: în primul rând comisioane, salarii ale celor care lucreaza acolo efectiv, training”, a precizat o sursă din industria asigurărilor.

Brokerii spun că aceste cheltuieli de distribuție înseamnă așa pe fiecare canal de vânzare:

– vânzarea prin brokeri: comisionul brokerului

– vânzarea directă prin agenții asigurătorului: salarii, taxe la stat, cost chirie sediu, mașini, bonus pentru canal vânzare directă;

– vânzarea online pe site-ul asigurătorului: servere, angajați IT, costuri cu internetul, stocare servere etc.

Un asigurător trebuie să vândă un număr mare de polițe RCA prin vânzare directă și online pentru a amortiza toate aceste costuri pe care le are, ori acum 93% din toate polițele RCA sunt vândute prin brokeri. Drept urmare niciodată costurile cu vânzarea polițelor RCA de către asigurător prin canalele proprii nu vor fi mai mici decât prin vânzarea prin brokeri.

Ce informații primește acum cineva care vrea să cumpere RCA

Modificarea legislativă făcută de ASF la norma 20/2017 prevede acum că „indiferent de canalul de distribuţie utilizat, asigurătorul RCA practică aceeaşi primă de asigurare netă de cheltuieli de distribuţie, stabilită pe baza criteriilor specifice unui asigurat.”

În plus, oferta asigurătorului RCA trebuie să conțină următoarele informații:

- a) prima netă de cheltuieli de distribuţie;

- b) comisionul plătit distribuitorului, exprimat în valoare absolută, sau

- c) costul aferent vânzării directe;

- d) data până la care oferta este valabilă;

- e) costul acoperirii clauzei facultative de decontare directă;

- f) clauze şi acoperiri suplimentare;

- g) clasa bonus-malus;

- h) menţiunea privind posibilitatea plăţii în rate;

- i) prima de asigurare totală obţinută prin însumarea primei nete de cheltuieli de distribuţie cu cheltuielile de distribuţie aferente canalului de vânzare utilizat de către potenţialul asigurat, cu acoperirea şi separat fără acoperirea clauzei de decontare directă;

- j) informare cu privire la tariful de referinţă în care se încadrează potenţialul asigurat.”

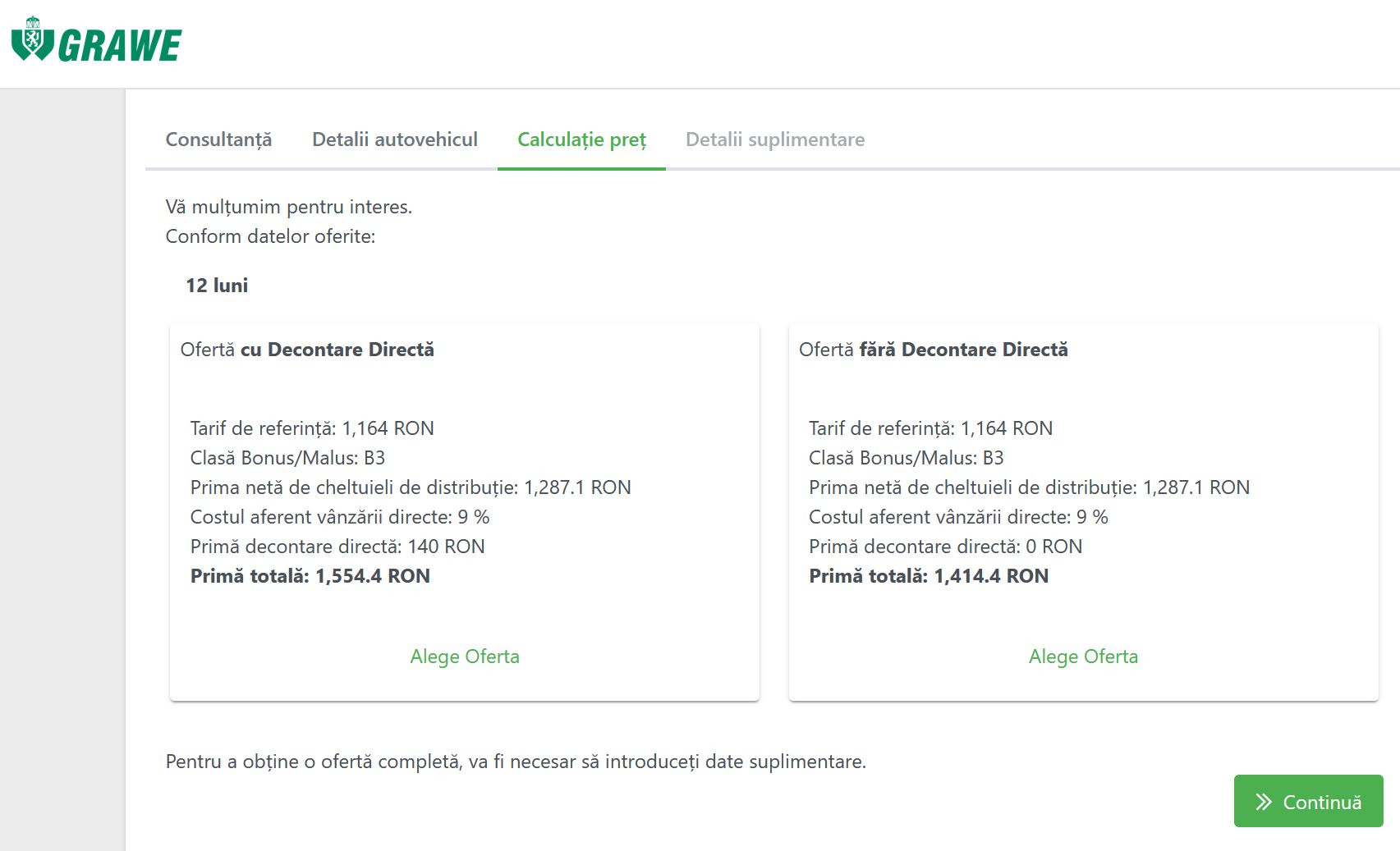

Cum se traduc aceste schimbări la nivelul consumatorilor? Un asigurat care va solicita o ofertă RCA direct de pe site-ul asigurătorului va primi următoarele informații:

Dacă va cere oferta RCA prin intermediul unui magazin online, precum eMag.ro, va primi următoarele informații:

Se vede cum asigurarea RCA costă în unele cazuri semnificativ mai mult decât dacă ai cumpăra-o direct de pe site-ul asigurătorului.

În loc să scadă, prețurile RCA au crescut: Brokerii acuză că asigurătorii au profitat și oamenii plătesc de 2 ori cheltuielile de distribuție

Teoretic prețurile ar fi trebuit să scadă după decizia ASF. În realitate însă, prețurile au crescut în foarte multe situații.

Sub protecția anonimatului, brokerii de asigurare se plâng acum că „schimbarea normei nu face decât să permită asigurătorilor să includă toate costurile de distribuţie pe care le au în prima netă, iar ei sunt nevoiți să vândă mai scump pentru că peste prima netă trebuie adăugat comisionul pentru serviciile lor.”

- „Cu alte cuvinte, cine cumpăra RCA acum de la brokeri (cei care fac acum 93% din vânzările RCA) suportă și costul de vânzare al clientului care cumpără de la asigurător – din sediul asigurătorului sau din online.”, reclamă aceștia.

Sub protecția anonimatului, brokerii au transmis către HotNews.ro mai multe simulări de prețuri RCA în București care arată cum în foarte multe cazuri prețurile RCA au explodat după data de 8 septembrie comparativ cu situația anterioară.

Și mai grav, majoritatea ofertelor sunt peste prima RCA stabilită de lege pentru asigurații cu risc ridicat.

- „Teoretic ideea era ca prețurile RCA să scadă. ASF se bătea cu pumnii în piept că de asta bagă prima neta. Ce sens are prima neta dacă au crescut tarifele? Foarte multe oferte sunt peste prima de asigurat cu risc ridicat. Cu siguranță asiguratorii au adaugat costuri suplimentare în prima netă. Tarifele sunt duble în momentul ăsta față de normalitate.

- Că sunt influențate și de prima neta într-o măsură mai mare sau mai mică trebuie să ne spună ASF. Eu susțin că înainte de aplicarea primei nete doar 30% din asigurați se încadrau la clienți cu risc ridicat ( mult oricum), dar acum 90% din piață e cu risc ridicat.”, a precizat pentru HotNews.ro un broker din asigurări care a dorit s-și păstreze anonimatul.

Problema este în ce măsură ASF verifică dacă asigurătorii alocă în mod corect și onest cheltuielile de distribuție peste prima netă.

- „Dacă un asigurător include costurile cu vânzarea proprie în prima netă, automat brokerii și agenții asigurătorului (care trăiesc tot pe bază de comision) sunt defavorizați pentru că vor vinde mai scump, fapt ce perturbă concurența.

- ASF ar trebui să se asigure că toate cheltuielile cu distribuția directă sunt reflectate peste prima netă, în caz contrar încălcându-se legea.

- Este incorect și pentru consumatori pentru că ei vor suporta de 2 ori costurile de distribuție”, a declarat sub protecția anonimatului un alt broker de asigurări.

Ce înseamnă asigurat cu risc ridicat? Răspunsul ți-ar putea ieftini asigurarea RCA

HotNews.ro a mai scris recent despre anomaliile din piața RCA, cu șoferi fără accidente și care deși avansează anual în clasa de Bonus sunt considerați asigurați cu risc ridicat și nevoiți să plătească de fiecare dată mai mult decât în anul anterior pe asigurarea de la mașină.

Pentru a afla dacă ești asigurat cu risc ridicat trebuie să aplici o formulă de calcul stabilită în legea RCA și explicată pe site-ul BAAR:

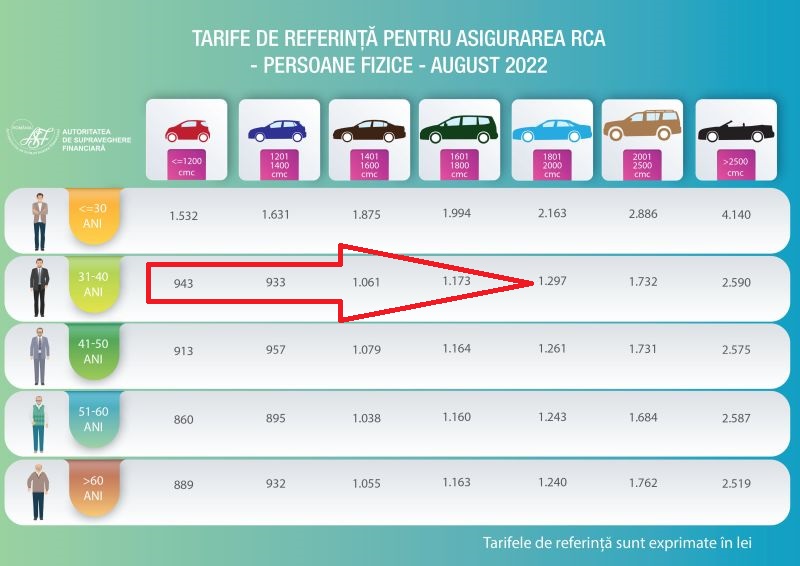

- Prima RCA de risc ridicat = Tariful de referință x factorul N (1,36) x clasa de Bonus/Malus

Tarifele de referință se găsesc AICI, factorul N este 1,36, iar următorul factor al înmulțirii este procentul aferent reducerii sau majorării din clasa de Bonus/Malus. Vom reveni cu multiple exemple de calcul în cele ce urmează.

Dacă din ofertele RCA primite ai cel puțin 3 prime de asigurare pe 12 luni, fără decontare directă, mai mari decât prima RCA de risc ridicat, atunci ești asigurat cu risc ridicat și e bine să te adresezi Biroului Asigurătorilor Auto care, în maxim 20 de zile, va desemna un asigurător RCA care să-ți dea RCA la nivelul primei de risc ridicat.

- Problema este că lumea nu știe ce este acela asigurat cu risc ridicat, nu știe să aplice formula de calcul pentru a vedea ce preț RCA ar fi legal să aibă, brokerii nu au niciun interes să le spună asiguraților, pentru că aceștia s-ar duce apoi la Biroul Asigurătorilor Auto (BAAR) pentru a primi o poliță RCA mai ieftină și nu știm nici dacă ASF controlează firmele de asigurări pentru a nu-și pune în prima netă și cheltuielile de distribuție.

- Așa cum vom vedea în cele ce urmează, prețurile RCA nu doar că sunt mai mari decât prima de risc ridicat, dar au crescut și mai mult după decizia ASF.

HotNews.ro vă prezintă în cele ce urmează, pe baza datelor de la brokeri în asigurări, mai multe simulări de oferte RCA primite de șoferi din București înainte și după data de 8 septembrie.

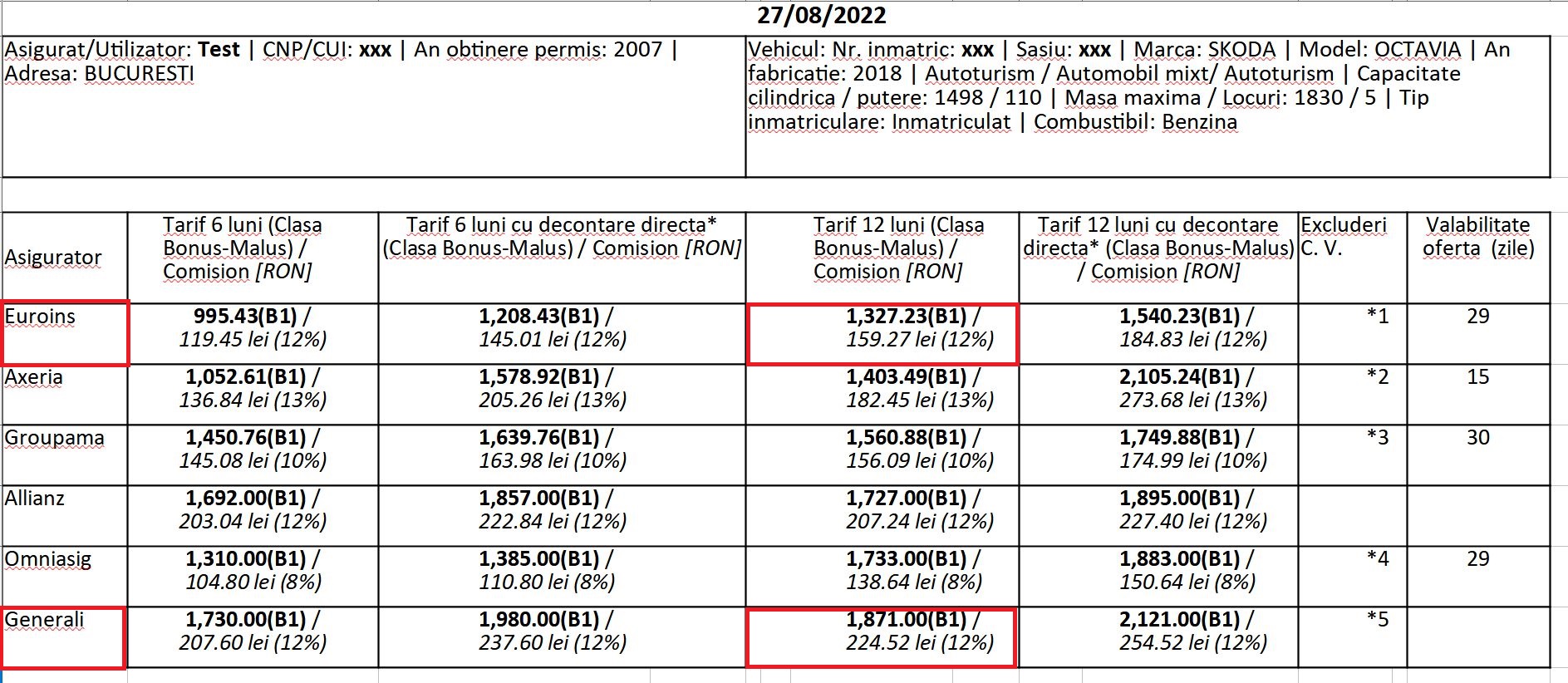

Caz 1: Șofer (36 de ani) din București, cu Skoda Octavia, capacitate cilindrica 1498 cmc, clasa de bonus B1

Conform datelor ASF, tariful de referință RCA pentru acest șofer este 1.061 de lei.

Aplicând formula pentru a verifica dacă este încadrat în categoria asiguratului cu risc ridicat avem: tarif de referință x factorul N (1,36) x clasa de Bonus-Malus (B1- reducere de 5%).

- 1.061 x 1,36 x 0,95 = 1.370 lei – prima de risc ridicat

Potrivit legii, dacă primești de la asigurători cel puțin 3 oferte peste acest nivel înseamnă că ești considerat asigurat cu risc ridicat și te poți adresa BAAR pentru a primi un RCA mai apropiat de valoarea legală.

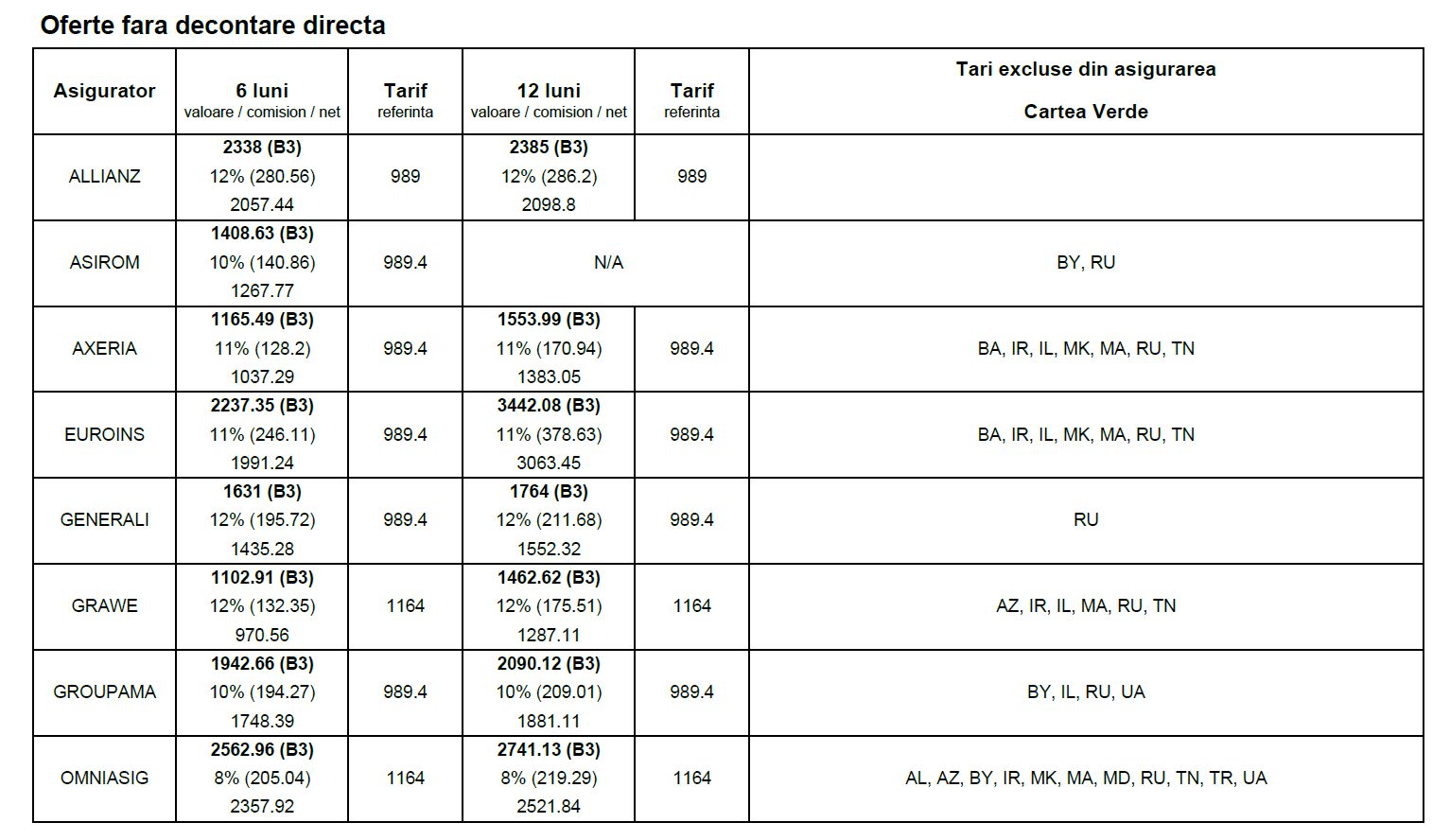

Prețurile RCA pentru acest șofer în 27 august: Între 1.327 lei și 1.871 lei

Cea mai ieftină ofertă RCA era la Euroins – 1.327 de lei, iar cea mai scumpă era la Generali – 1.871 de lei.

Cum toate ofertele primite, cu excepția Euroins erau peste nivelul de 1.370 de lei, rezultă că acest șofer este considerat asigurat cu risc ridicat și acesta are dreptul să se adreseze BAAR pentru o ofertă RCA apropiată de limita legală.

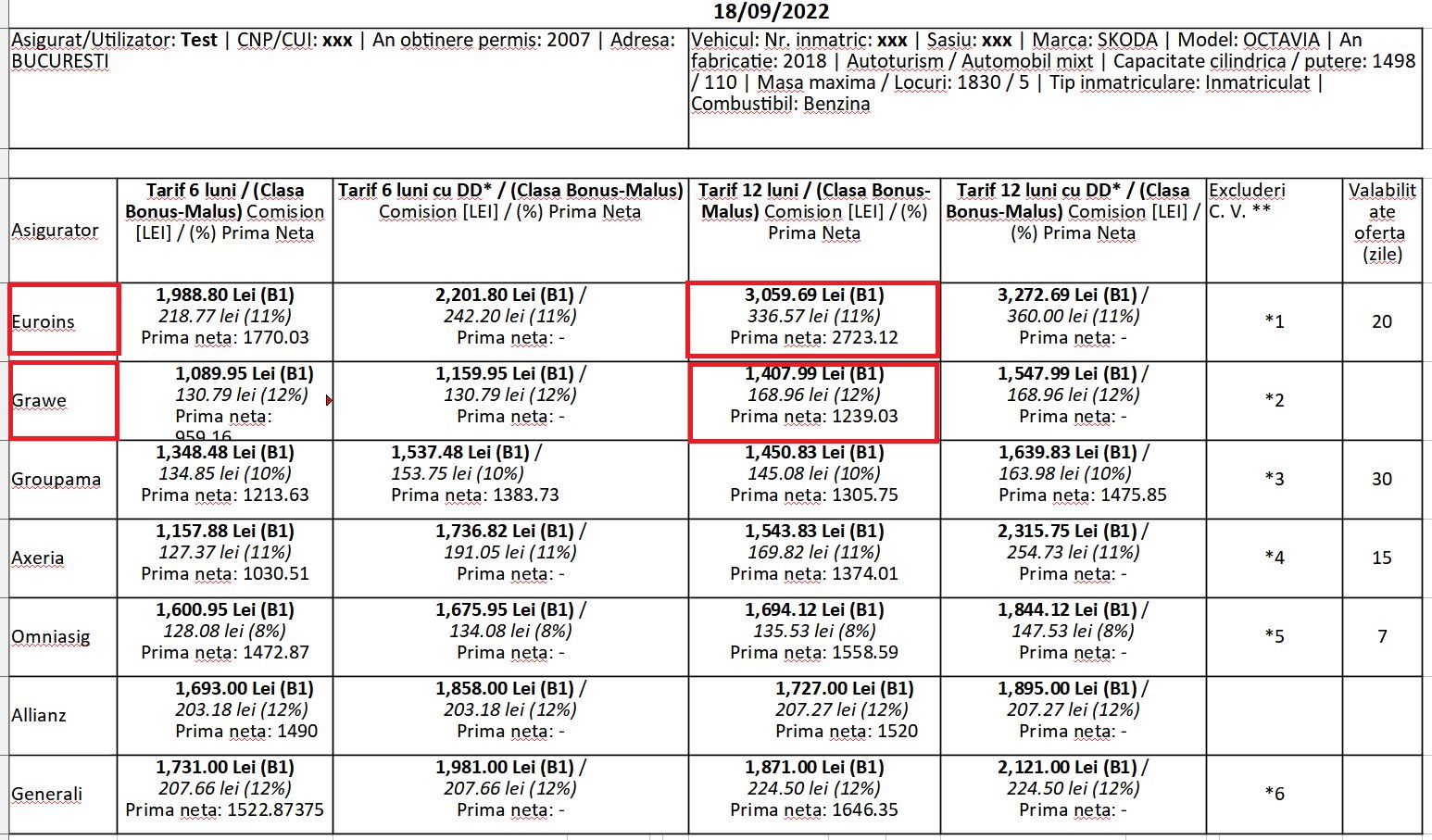

Prețurile RCA pentru acest șofer, după decizia ASF: Între 1407 lei și 3059 lei

O lună mai târziu, pe 18 septembrie, după decizia ASF, prețurile RCA primite de acest șofer au crescut considerabil la unii asigurători.

Cea mai ieftină ofertă RCA pe 12 luni, fără decontare directă era la Grawe – 1.407 lei (din care prima netă era 1239 lei, iar comisionul brokerului – 168 / 12%).

Cea mai scumpă ofertă RCA a fost la Euroins – 3.059 lei ( din care prima netă a fost 2723 lei, iar comisionul brokerului – 336 lei / 11%).

De data aceasta, toate ofertele transmise de asigurători pentru acest șofer erau peste nivelul de 1.370 de lei – prima pentru asigurat cu risc ridicat, prin urmare acesta este cu atât mai îndreptățit să se adreseze BAAR.

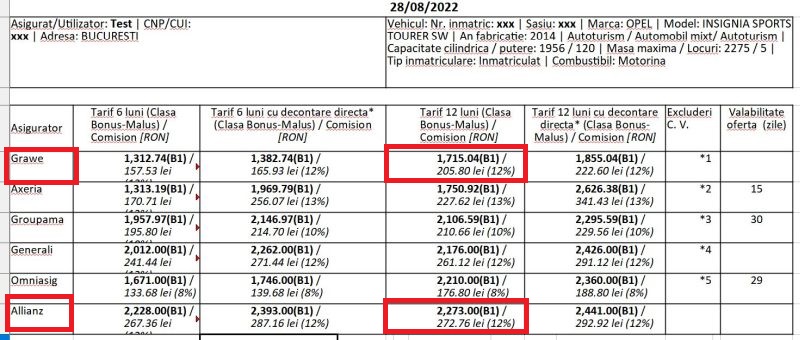

Cazul 2: Șofer (39 de ani), din București, cu Opel Insignia, capacitate cilindrică 1956 cmc, clasa de bonus B1

Conform datelor ASF, tariful de referință RCA pentru acest șofer este 1.297 de lei.

Aplicând formula pentru a verifica dacă este încadrat în categoria asiguratului cu risc ridicat avem: tarif de referință x factorul N (1,36) x clasa de Bonus-Malus (B1-reducere de 5%), rezultă:

- 1.297 x 1,36 x 0,95 = 1.676 lei – prima de risc ridicat

Prețurile RCA pentru acest șofer, în 28 august: Între 1.715 lei și 2.273 lei

Cea mai ieftină ofertă RCA pe 12 luni, fără decontare directă era la Grawe (1.715 lei), peste tariful de primă de asigurat cu risc ridicat. Cea mai ridicată ofertă a fost la Allianz (2.273 lei).

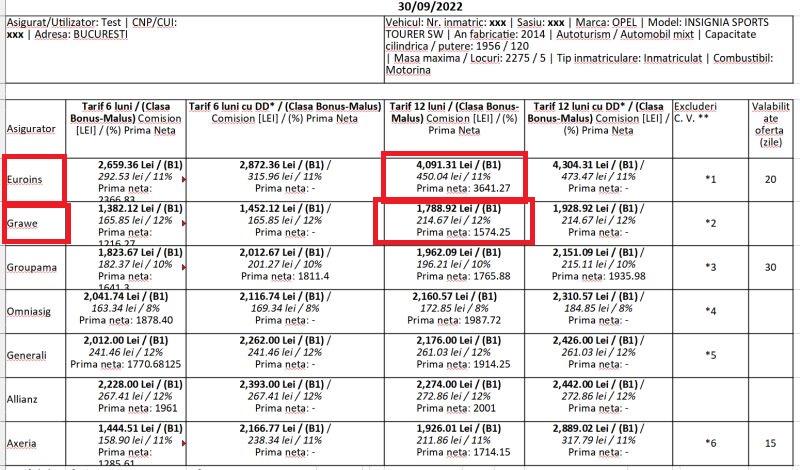

Prețurile RCA pentru acest șofer, după decizia ASF: Între 1.789 lei și 4.091 lei

Același șofer primea o lună mai târziu oferte RCA mult mai scumpe. Cea mai ieftină a fost în continuare la Grawe, doar că la prețul de 1.789 lei (din care prima netă 1.574 lei, iar comisionul brokerului a fost de 214 lei / 12%)

Cel mai ridicat preț a fost la Euroins – 4.091 lei (în care prima netă era de 3641 lei, iar comisionul brokerului – 450 lei / 11%)

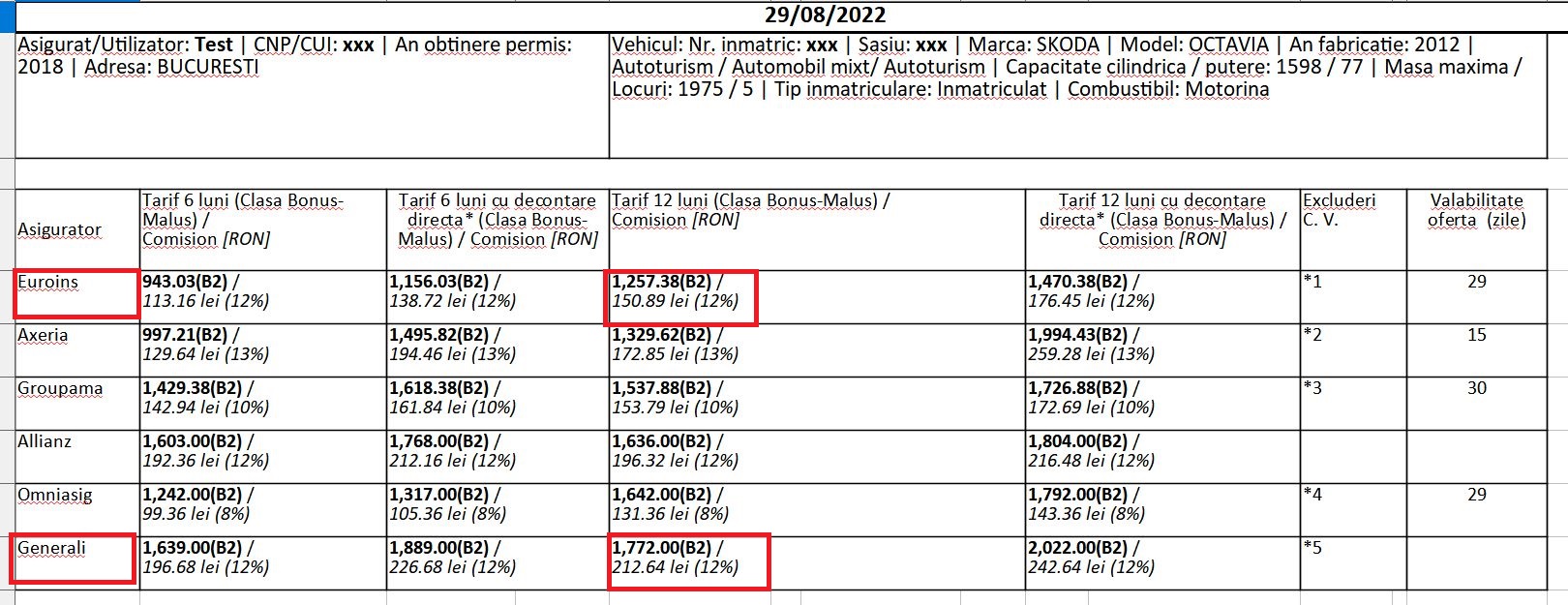

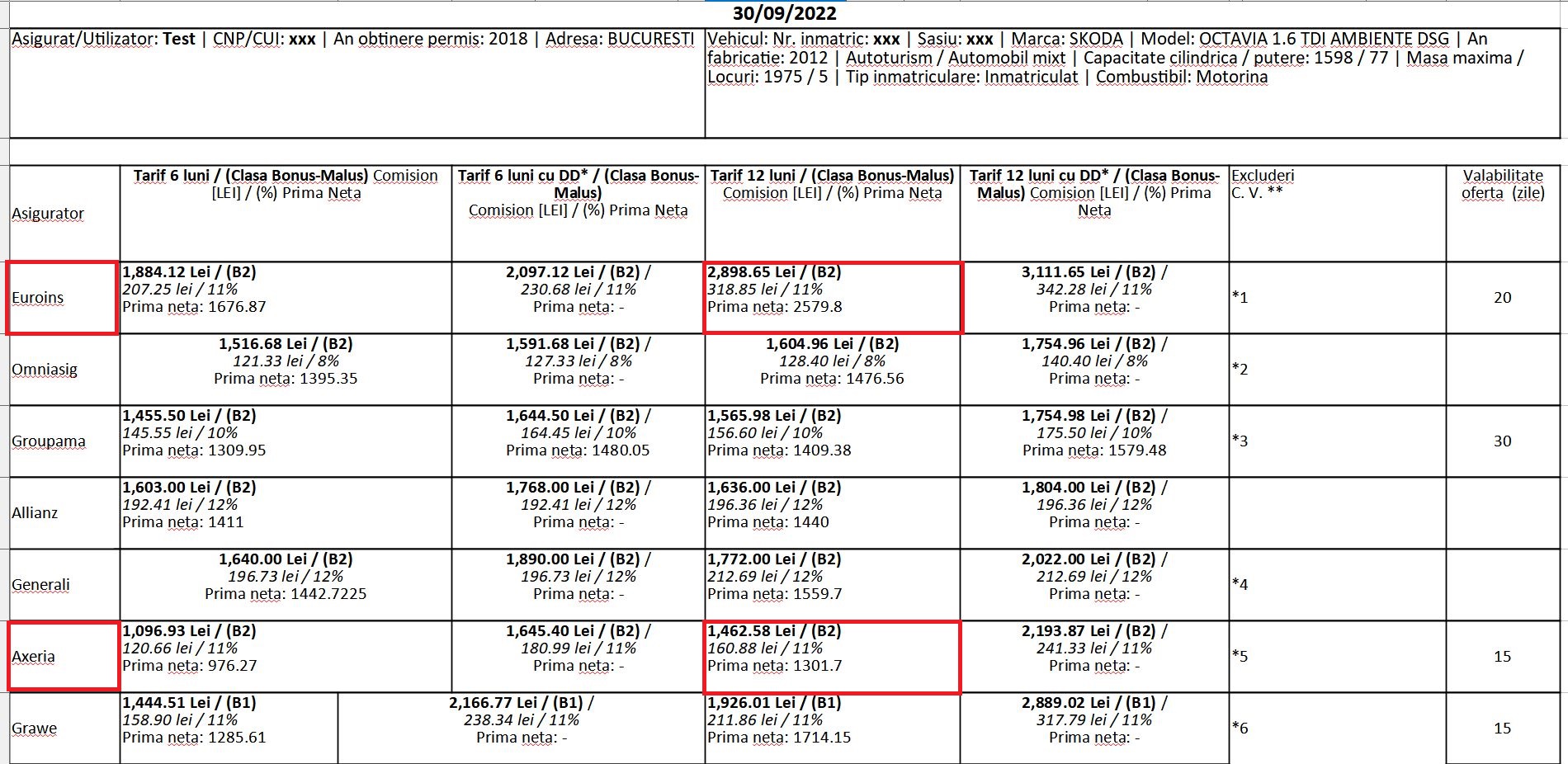

Cazul 3: Șofer femeie (36 ani), din București, conduce o Skoda Octavia, capacitate cilindrică 1598 cmc, clasa de bonus B2

Conform datelor ASF, tariful de referință RCA pentru acest șofer este 1.061 de lei.

Aplicând formula pentru a verifica dacă este încadrat în categoria asiguratului cu risc ridicat avem: tarif de referință x factorul N (1,36) x clasa de Bonus-Malus (B2-reducere de 10%), rezultă:

- 1.061 x 1,36 x 0,90 = 1.299 lei – prima de risc ridicat

Prețurile RCA, în 29 august: Între 1.257 lei și 1.772 lei

Cea mai ieftină ofertă RCA pe 12 luni, fără decontare directă era la Euroins (1.257 lei), iar cea mai scumpă ofertă a fost la Generali (1.772 lei). În afară de oferta de la Euroins toate au fost mai ridicate decât 1.299 lei, deci și această femeie este considerată asigurat cu risc ridicat.

Prețurile RCA, după decizia ASF: Între 1.462 lei și 2.899 lei

Aceeași doamnă primea o lună mai târziu oferte RCA mult mai scumpe. Cea mai ieftină a fost la Axeria, la prețul de 1.462 lei (din care prima netă 1.301 lei, iar comisionul brokerului a fost de 160 lei / 11%)

Cel mai ridicat preț a fost la Euroins – 2.899 lei (în care prima netă era de 2.579 lei, iar comisionul brokerului – 318 lei / 11%)

Cazul 4: Firmă din București, mașină BMW X1, capacitate cilindrică 1995, clasa B2

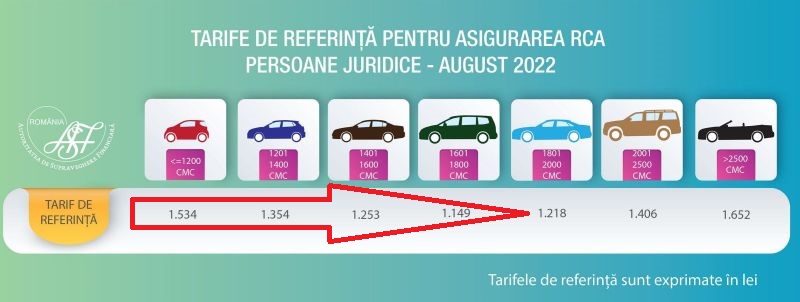

Conform datelor ASF, tariful de referință RCA pentru această firmă este 1.218 de lei.

Aplicând formula pentru a verifica dacă este încadrat în categoria asiguratului cu risc ridicat avem: tarif de referință x factorul N (1,36) x clasa de Bonus-Malus (B2-reducere de 10%), rezultă:

- 1.218 x 1,36 x 0,90 = 1.491 lei – prima de risc ridicat

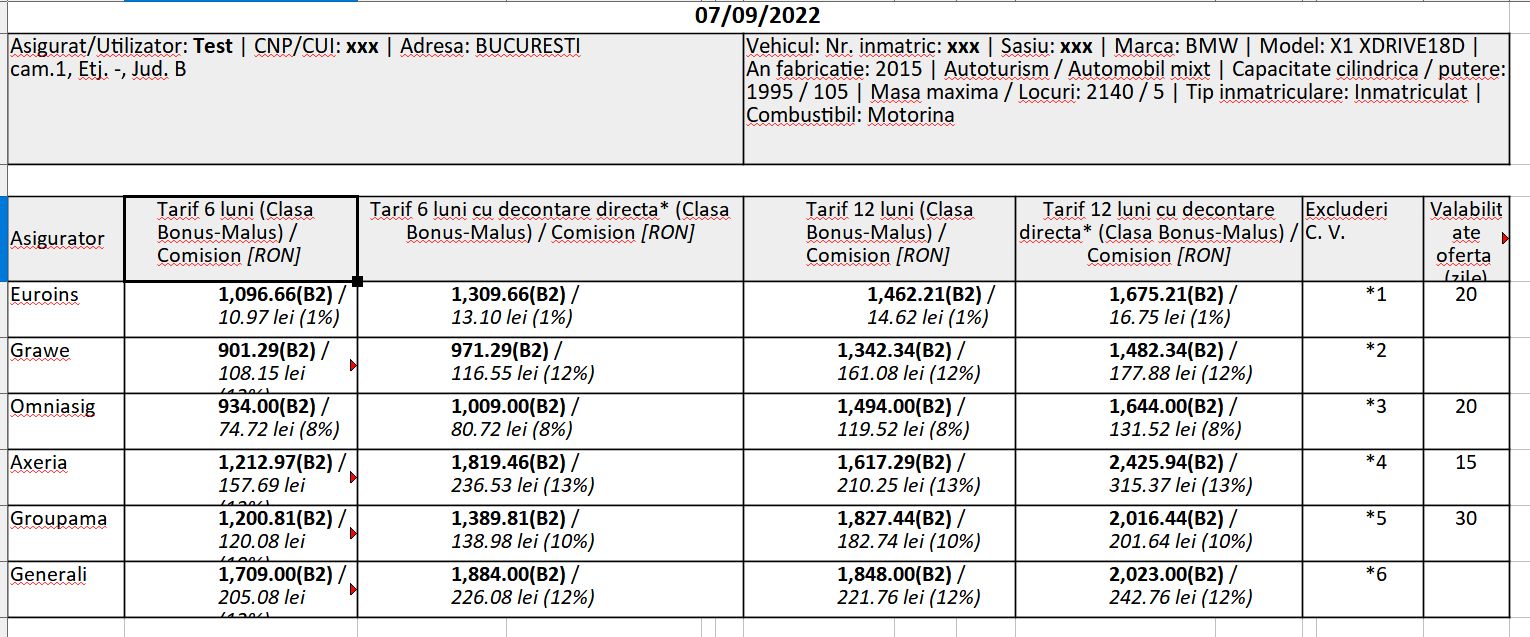

Prețurile RCA, în 7 septembrie: Între 1.342 lei și 1.848 lei

Pentru această firmă, cea mai ieftină ofertă RCA primită de la asigurători în data de 7 septembrie a fost de la Grawe – 1.342 de lei, iar cea mai scumpă a fost de la Generali (1.848 lei). În condițiile în care doar Euroins mai avea ofertă sub 1.491 de lei, iar restul depășeau acest nivel, rezultă că și această firmă era considerată tot asigurat cu risc ridicat.

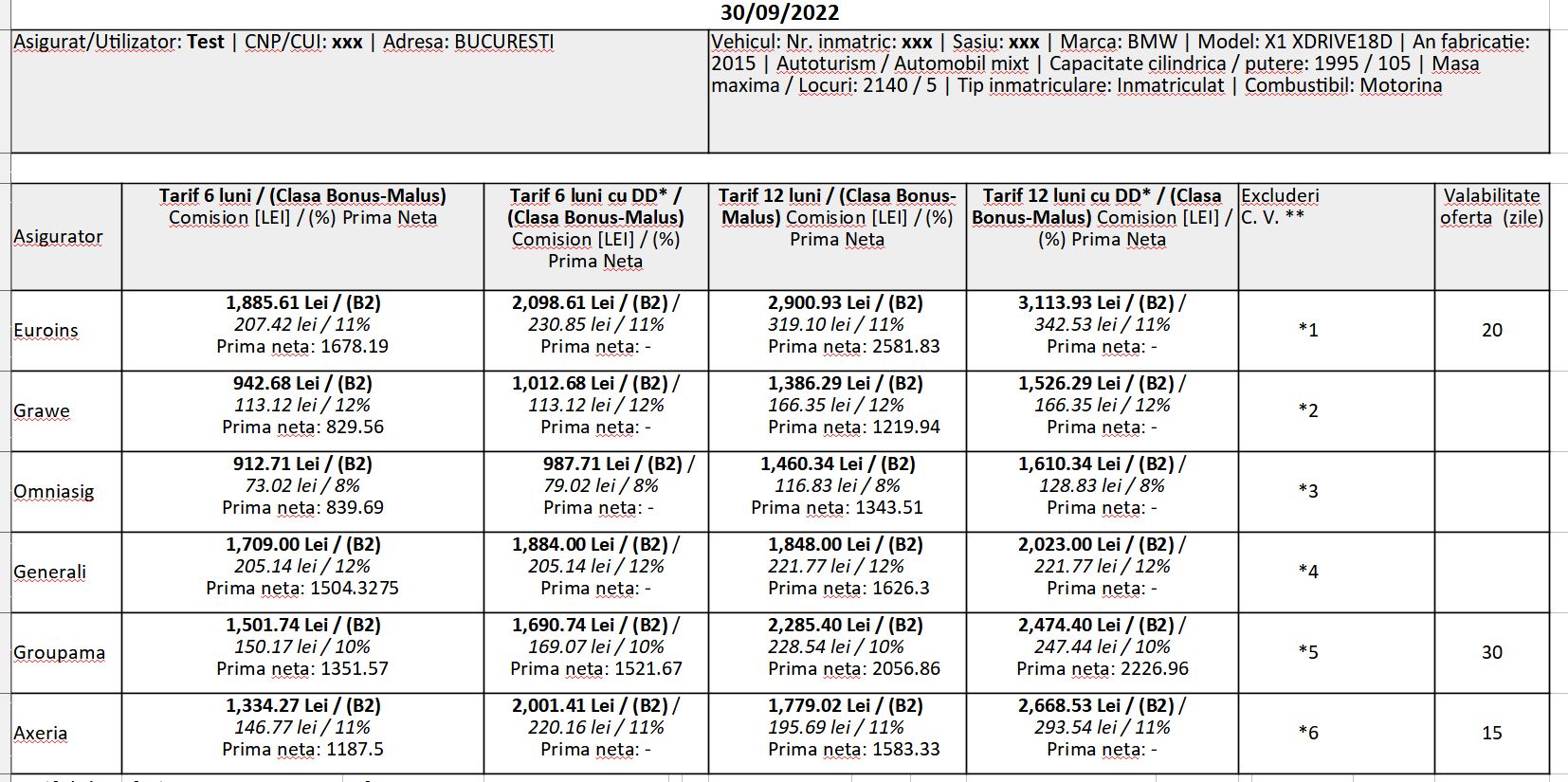

Prețurile RCA, după decizia ASF: Între 1.386 lei și 2.900 lei

Aceeași firmă avea la finalul lunii septembrie, după decizia ASF, prețuri RCA mult mai mari. Cea mai ieftină ofertă RCA era tot de la Grawe, dar la prețul de 1.386 lei (din care prima netă – 1219 lei), iar cea mai scumpă ofertă RCA era la Euroins – peste 2.900 de lei (din care prima netă era de 2.581 lei)

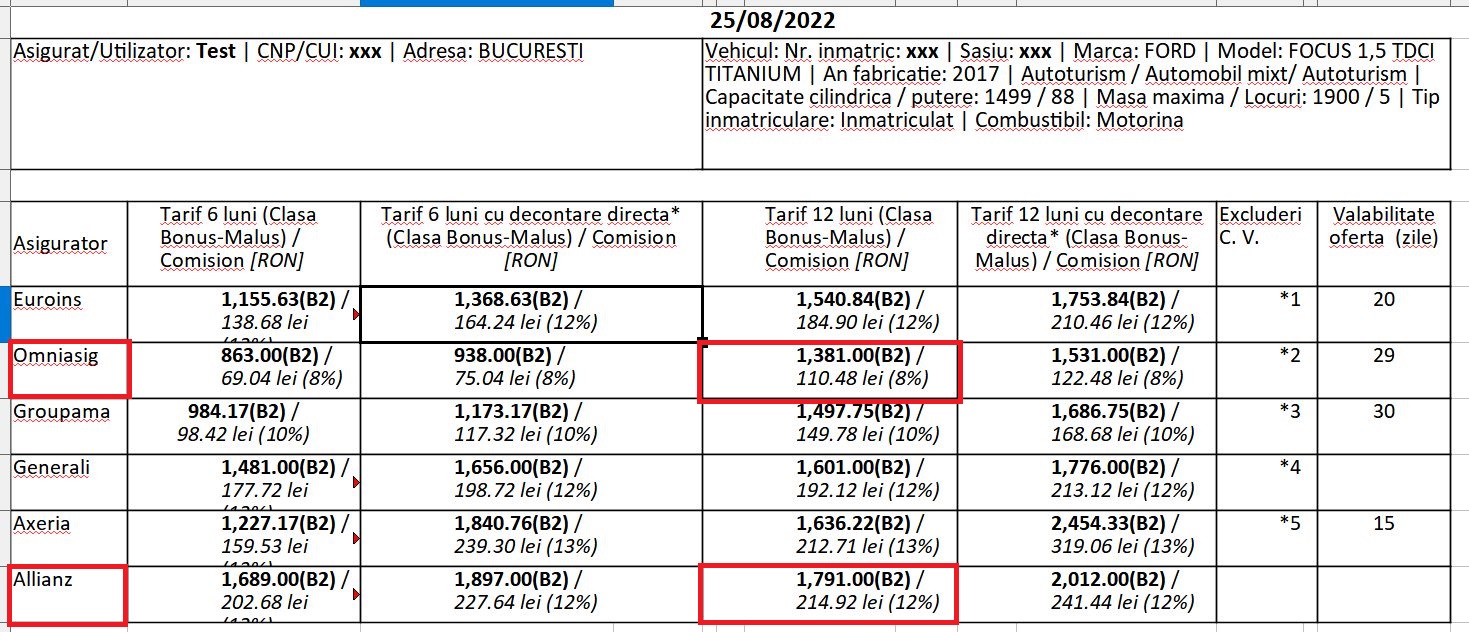

Cazul 5: Firmă din București, mașină Ford Focus, capacitate cilindrică 1499 cmc, clasa B2

Conform datelor ASF, tariful de referință RCA pentru această firmă este 1.253 de lei.

Aplicând formula pentru a verifica dacă este încadrat în categoria asiguratului cu risc ridicat avem: tarif de referință x factorul N (1,36) x clasa de Bonus-Malus (B2-reducere de 10%), rezultă:

- 1.218 x 1,36 x 0,90 = 1.534 lei – prima de risc ridicat

Prețurile RCA în 25 august: Între 1.381 lei și 1.791 lei

Pentru această firmă, cea mai ieftină ofertă RCA primită de la asigurători în data de 25 august a fost de la Omniasig – 1.381 de lei, iar cea mai scumpă a fost de la Allianz (1.791 lei). În condițiile în care doar Groupama mai avea ofertă sub 1.534 de lei, iar restul depășeau acest nivel, rezultă că și această firmă era considerată tot asigurat cu risc ridicat.

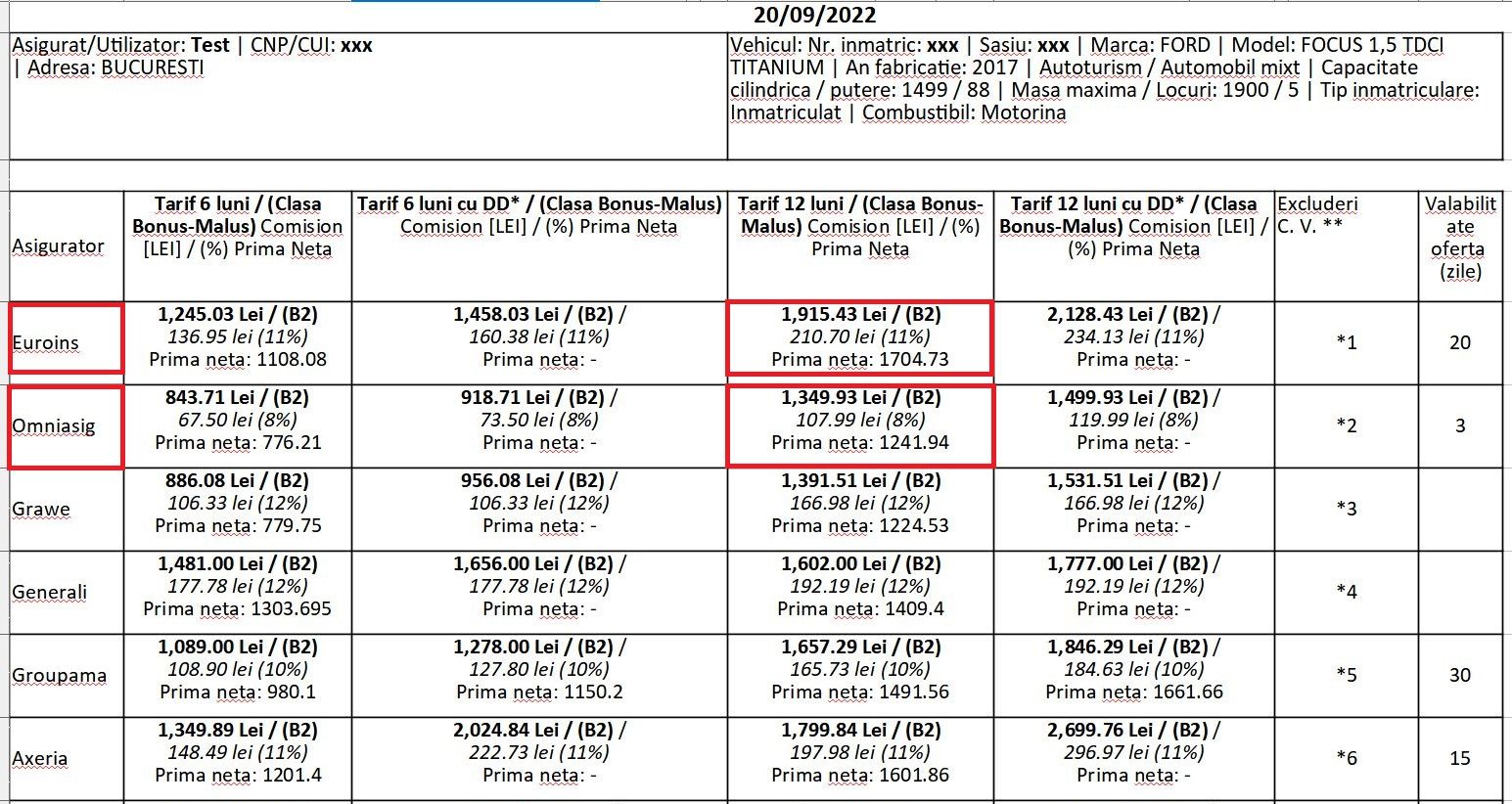

Prețurile RCA, după decizia ASF: Între 1.349 lei și 1.915 lei

Aceeași firmă primea în data de 20 septembrie oferte RCA mai scumpe pentru aceeași mașină. Cea mai ieftină ofertă RCA a rămas la Omniasig, care a scăzut ușor prețul la 1.349 lei (din care prima netă era de 1.241 lei), iar cea mai scumpă ofertă RCA a fost la Euroins (1.915 lei).

În condițiile în care toate ofertele, mai puțin prețurile ofertate de Omniasig și Grawe, au fost peste nivelul de 1.534 de lei, rezultă că această firmă era considerată în continuare asigurat cu risc ridicat.

Exemplele pot continua, același fenomen putând fi observat și în cazurile unor șoferi care sunt în calse de bonus mai avansate precum B5, B6 și B8.

Reacția ASF: În lipsa unei împuterniciri din partea asigurătorului RCA, brokerul nu are dreptul legal de a încasa un comision de la acesta

HotNews.ro a solicitat explicații de la ASF cu privire la motivele introducerii modificării legislative din 8 septembrie, iar precizările autorității pe acest subiect le-am redat în prima parte a acestui articol.

Întrebată ce răspunde acuzațiilor brokerilor care spun că trebuie să susțină acum și costurile de distribuție ale asigurătorilor peste care să-și adauge propriul comision, ASF a făcut mai multe trimiteri la legislația privind distribuția în asigurări, concluzionând următoarele:

- „(…) În lipsa unei împuterniciri din partea asigurătorului RCA, compania de brokeraj nu are dreptul legal de a solicita și de a încasa de la acesta un comision.

- Prin urmare, asigurătorul este cel care hotărăște dacă împuternicește sau nu o companie de brokeraj să colecteze în numele lui prima de asigurare ce i se cuvine și să emită nota de acoperire, conform contractului de colaborare încheiat între părți condiții în care nu poate fi invocată existența unei concurențe neloiale între canalul propriu de vânzare al asigurătorului și brokerii de asigurări în ceea ce privește vânzarea contractelor RCA ale asigurătorului.

- Acest lucru este întărit de faptul că doar asigurătorul RCA reține riscul ce decurge din încheierea unui contract RCA, brokerii de asigurare doar facilitând încheierea acestor contracte în relația cu clienții proprii.

- În același timp, în baza mandatului acordat de către client, compania de brokeraj acționează întotdeauna în numele și în interesul clientului care a mandatat-o, indiferent dacă între compania de brokeraj și asigurătorul RCA există sau nu un contract de colaborare, condiții în care compania de brokeraj poate întotdeauna solicita remunerarea serviciilor prestate clientului printr-un onorariu plătit de către acesta.

- Astfel, în măsura în care clientul companiei de brokeraj apreciază serviciile prestate considerăm că acesta poate fi de acord să achite onorariul corespunzător, atunci când acesta este solicitat de către compania de brokeraj.

- Din acest punct de vedere trebuie menționată și practica anumitor state europene care, pentru a reduce cazurile de conflict de interese generate de încasarea unor venituri de către intermediari atât de la asigurători, cât și de la asigurați, interzic companiilor de brokeraj să încaseze un comision de la asigurător, atunci când compania de brokeraj acționează independent în numele și în interesul clientului, pe baza mandatului pe care acesta i l-a încredințat.

- Totodată, având în vedere faptul că asigurarea RCA este o asigurare obligatorie prin efectul legii pentru proprietarii de vehicule, dar care nu este obligatoriu a fi comercializată de către societățile de asigurare sau de către intermediari, această formă de asigurare reprezintă un produs care se solicită și se cumpără de către populație și nu un produs care se vinde ca urmare a eforturilor deosebite de vânzare ale asigurătorilor sau ale companiilor de brokeraj.

- În considerarea obiectivelor sale de protecție a asiguraților și de stabilitate a pieței asigurărilor, în contextul noilor cerințe ale Normei A.S.F. nr. 20/2017 privind asigurările auto din România, A.S.F. a fost în dialog permanent cu societățile de asigurare autorizate să subscrie polițe de asigurare RCA, având în vedere necesitatea unei abordări corecte privind modalitatea de ofertare și de informare a potențialilor asigurați.

- Având în vedere reprezentativitatea semnificativă a asigurării RCA pe piața din România, acest produs rămâne în continuare în atenția A.S.F., care realizează în permanență acțiuni de monitorizare și supraveghere, conform competențelor legale, cu scopul de a detecta orice aspecte care ar putea avea efecte negative asupra consumatorilor și pieței asigurărilor.”

ASF nu a răspuns întrebărilor HotNews.ro legate de evoluția prețurilor RCA după decizia din 8 septembrie, nici la cea referitoare la modul cum verifică dacă asigurătorii RCA nu au incluse și cheltuieli de distribuție în prima netă, ori dacă ia în calcul să corecteze această normă.