Cât vor crește prețurile RCA în 2026, după ce, de la 1 iulie anul acesta, unii șoferi au plătit și cu 40% mai mult, deși n-au făcut accidente. Explicațiile ASF

Două treimi dintre șoferii care și-au reînnoit polițele RCA, în perioada iulie-septembrie, după eliminarea plafonării prețurilor, au plătit mai mult decât anul trecut, chiar dacă n-au făcut niciun accident, arată Autoritatea de Supraveghere Financiară (ASF) la cererea HotNews.

- 90% dintre polițe la autoturisme persoane fizice sunt sub 2.000 de lei.

- „În 2026 creșterea va fi probabil, la nivel de piață, undeva între 5% și 10%”, crede vicepreședintele ASF Sorin Mititelu.

Creșterea medie a poliței RCA a fost în ultimul trimestru din 2025, conform ASF, de 5,5%, dar unii șoferi au plătit și cu 40% mai mult. Asta pentru că, deși polița e individuală, dacă faci parte dintr-o categorie cu un risc mai mare, plătești mai mult, spune Sorin Mititelu, vicepreședintele responsabil de asigurări din ASF.

Cât au crescut prețurile RCA după 1 iulie 2025. Două cazuri concrete

Explicațiile ASF au venit după ce HotNews a prezentat autorității două cazuri concrete în care șoferii au semnalat că prețul RCA a crescut cu 25% și respectiv 40%, după eliminarea plafonării RCA de la 1 iulie 2025.

Ambele situații vizează șoferi care au mașinile asigurate la Grawe Asigurări, unul dintre asigurătorii care practică cele mai mici prețuri RCA în Capitală.

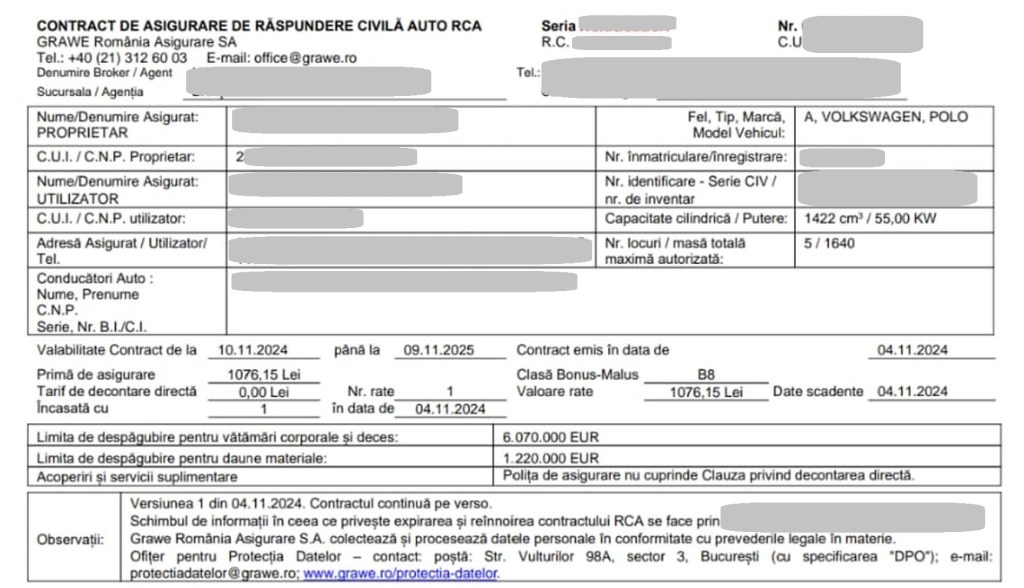

Caz 1, clasa B8: De la 1.076 lei pe an la 1.500

O șoferiță de 43 de ani din București, aflată în cea mai bună clasă B8, fără accidente rutiere, a plătit anul trecut la acest asigurător suma de 1076 de lei pentru asigurarea pe 12 luni (fără decontare directă) a unei mașini Volkswagen Polo, fabricată în 2004, pe motorină, cu o capacitate cilindrică de 1422 cm3 și o putere de 55 KW.

Cum contractul îi expira la mijlocul lunii noiembrie din acest an, a cerut oferte de la un broker de asigurări, dar informațiile primite nu au fost deloc plăcute.

Cea mai ieftină asigurare a fost în continuare la Grawe, doar că prețul RCA pe 12 luni, fără decontare directă, a sărit acum la 1500 de lei, deși nu a avut accidente și are în continuare clasa B8. Creșterea este de 40%.

Celelalte oferte au fost:

- Easy Insure: 1510 lei

- Hellas Direct: 1578 de lei

- Groupama: 1600 de lei

- Asirom: 1664 de lei

- Allianz Țiriac: 1823 de lei

- Omniasig: 1872 de lei

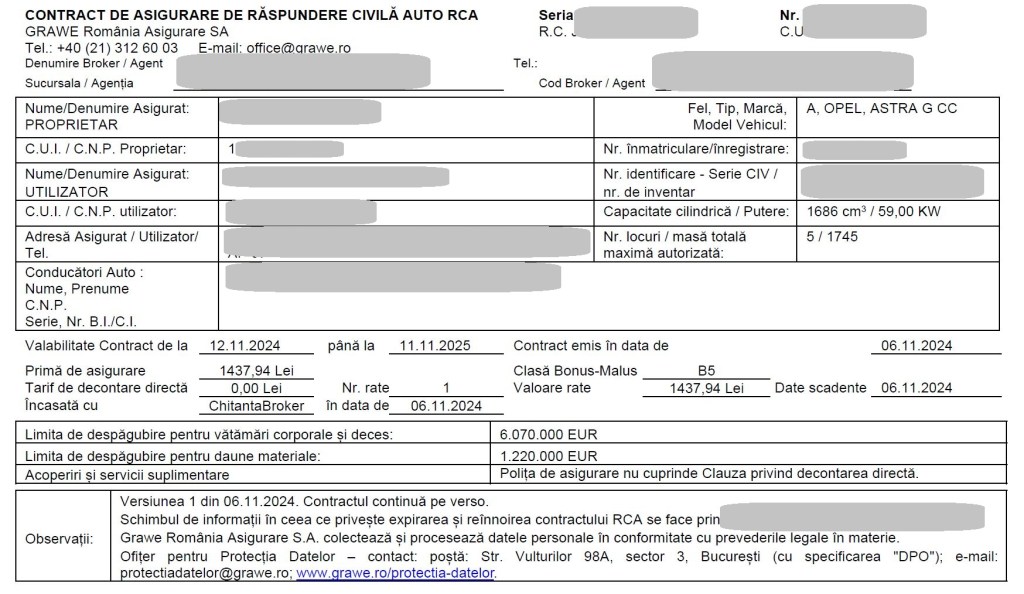

Caz 2, clasa B6: De la 1.438 de lei la 1.800 de lei

Un alt șofer din București, în vârstă de 46 de ani, asigurat tot la Grawe a avut o experiență similară la reînnoirea poliței RCA în această lună. Deși nu a avut niciun accident și a crescut de la clasa B5 la B6, prețul RCA i-a crescut cu peste 360 de lei.

Mai exact, anul trecut acesta a plătit 1438 de lei pentru asigurarea RCA pe 12 luni, fără decontare directă a unei mașini Opel Astra G din 2006, tot pe motorină, cu o capacitate de 1686 cm3 și putere de 59 KW.

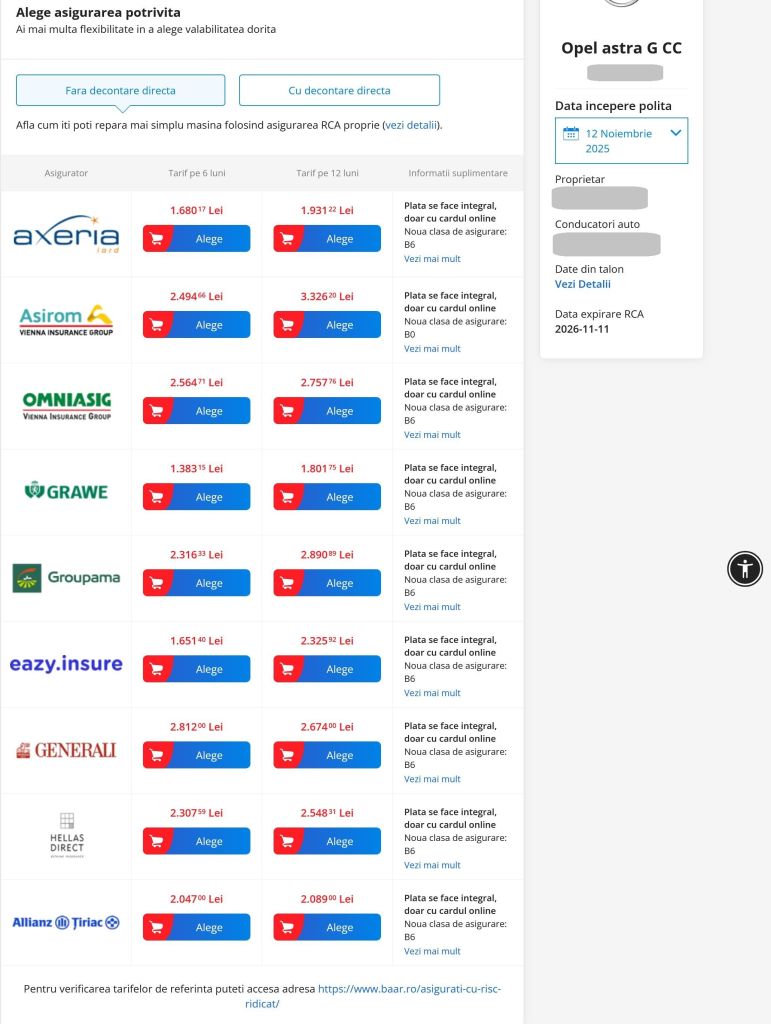

În luna noiembrie, la reînnoire, cea mai bună ofertă a primit-o tot de la Grawe, doar că prețul a sărit la 1800 de lei. Creșterea este de peste 25%.

Următoarele sale opțiuni au fost:

- Axeria Iard: 1931 lei

- Allianz-Țiriac: 2089 lei

- Easy Insure: 2325 lei

- Hellas Direct: 2548 lei

- Generali: 2674 lei

- Omniasig: 2757 lei

- Groupama: 2890 lei

- Asirom: 3326 lei

Explicațiile Grawe: Cei doi șoferi fac parte din segmente tarifare diferite

HotNews a prezentat aceste cazuri și către Grawe. De ce șoferița aflată în clasa B8 creșterea a fost de 40%, în timp ce la celălalt șofer prețul a crescut doar cu 25% deși era într-o clasă inferioară, B6.

„Din punctul de vedere al primei de asigurare, cele doua persoane fac parte din segmente tarifare distincte, diferențiate de capacitatea cilindrică. În ceea ce privește clasa de Bonus-Malus, așa cum se știe, reprezintă capacitatea individuală a șoferului de a produce daune”, au transmis oficialii Grawe.

„Prima de asigurare nu este hotărâtor influențată de clasa de Bonus-Malus, asupra ei intervenind și alte criterii. Așadar, din punctul de vedere al specificului asigurărilor comparațiile nu pot fi făcute la nivel de conducător auto”, a mai spus Grawe.

Cum a evoluat la Grawe

După eliminarea plafonării de la 1 iulie 2025, prețurile RCA în portofoliul Grawe au evoluat în funcție de evaluarea riscului și tot pe segmente tarifare, spune compania.

„De exemplu, există segmente tarifare, clasificate în funcție de persoană asigurată, vehicul, capacitate cilindrică, putere motor etc., pentru care nu am făcut ajustări după ridicarea plafonării. Indicatorii de risc sunt monitorizați permanent și ajustările, respectiv majorarea sau scăderea de preț, se fac în funcție de evoluția acestora”, au precizat oficialii asigurătorului.

După ridicarea plafonării, prima brută medie subscrisă la nivelul întregului portofoliu de autovehicule a evoluat, la Grawe, într-o plajă cu scăderi de până la 13% și creșteri de până la 27%.

Referitor la distribuția geografică, în top 5 al zonelor cu cei mai mulți asigurați Grawe sunt București și Ilfov, Brașov, Prahova, Constanța și Galați.

„În municipiul București avem peste 250.000 de asigurați și reprezintă de departe orașul în care avem cele mai multe polițe RCA”, au mai spus oficialii Grawe.

Vicepreședinte ASF: Fiecare asigurat face parte dintr-un grup. Un preț mare reflectă un risc mare

Într-o discuție cu HotNews, vicepreședintele ASF, Sorin Mititelu, responsabil de sectorul asigurărilor, a precizat că o explicație pentru creșterea cu 40% a prețului RCA în cazul șoferiței cu clasa B8 poate fi aceea că a fost încadrată într-o categorie cu un risc mai mare. Acest risc se reflectă automat în prima de risc și în final în tariful practicat de către asigurătorul respectiv.

„Fiecare asigurat înainte de a avea aplicat sistemul Bonus-Manus, face parte dintr-un grup, căruia i se calculează o primă de risc, în funcție de care se calculează tariful acelui segment. Fiecare asigurător are propria lui segmentare”, a explicat vicepreședintele ASF.

„Un preț mare reflectă un risc mare. Prima de asigurare reflectă riscul și valoarea de despăgubire. Asigurarea nu este pe individ, ci este pe grupuri. Dacă crește, crește valoarea tarifului pe grupul respectiv din care faci parte”.

„Înainte de a fi aplicat bonus-bolus, este un tarif al segmentului din care faci parte. Așa funcționează o asigurare, prin mutualizare. Dacă n-ar fi acest grup în care să fie colectate primele de la mai mulți asigurați și din care să plătească mai târziu daunele, n-ar funcționa sistemul. În sensul că n-ai avea o contribuție de valoare relativ mică raportat la valorile de desfăgubire pe care ar trebui să le plătești în cazul în care evenimentul se întâmplă din vina ta”, afirmă Mititelu.

Cum au evoluat prețurile RCA după 1 iulie

Vicepreședintele ASF a explicat cum au evoluat prețurile RCA în perioada iulie-septembrie, imediat după eliminarea mecanismului de plafonare a tarifelor.

„Faptul că putem afirma că primele au evoluat într-o perioadă dată, într-un trimestru cu 5%, nu exclude situația să ai o creștere de 30% pe anumite polițe sau pe anumite grupuri mai mici. La fel de bine, scăderi de 10-20%, de asemenea pe anumite grupuri sau pe un număr de polițe. Nu se elimină, nu se contrazice unul cu altul, doar că vorbim de lucruri diferite. Pe de o parte vorbim de un indicator care reflectă situația unei mulțimi, a unui grup, iar în celălalt caz vorbim de una, două, trei, zece polițe”, a explicat vicepreședintele ASF.

Au analizat 1,5 milioane de polițe

Autoritatea a făcut o analiză a prețurilor RCA la polițele emise în perioada iulie – septembrie 2025, imediat după ridicarea mecanismului de plafonare a prețurilor. Este vorba de un portofoliu total de aproximativ 1,5 milioane de polițe.

La nivelul întregului portofoliu subscris în luna septembrie 2025 de asigurătorii autorizați și supravegheați de ASF, prima medie RCA pentru polițele cu valabilitate 12 luni, convertite, pentru comparabilitate, în clasa de bonus-malus B0, creșterile consemnate, comparativ cu luna iunie 2025 cât și cu luna septembrie 2024, au fost de sub 5%, arată datele autorității.

90% dintre polițe la autoturisme persoane fizice sunt sub 2.000 de lei

„Prima medie la întreg portofoliul, la finalul septembrie de 2025, a fost de 2.019 lei, iar în iunie, la final, a fost 1.930 de lei. La autoturisme, spre exemplu, a fost 1.866 de lei în septembrie, iar în iunie, la final, era 1.738 de lei. Persoane fizice și juridice, o creștere cam de 7%”, a spus Mititelu.

În luna septembrie 2025, aproximativ 90% din polițe, pentru categoria autoturisme – persoane fizice au fost subscrise cu valori de sub 2.000 de lei. Cele mai multe au fost în categoria 1.001-2.000 de lei, aproximativ 49%, iar 41% au avut valori sub 1.000 de lei, potrivit datelor ASF.

Două treimi dintre șoferi au plătit mai mult, iar o treime a plătit mai puțin

Din cele 1,5 milioane de polițe RCA emise în trimestrul trei din acest an, un grup de aproximativ 250.000 de polițe RCA a ilustrat cel mai bine evoluția prețurilor RCA, creșterea medie fiind de 5,5%.

„Sunt polițele care au ajuns la aniversare, în sensul că au fost reînnoite în perioada aceasta, și care și-au menținut caracteristicile respectiv: a fost aceeași perioadă, respectiv 12 luni, aceeași clasă de bonus, B8 (fără accidente), ca să nu fie nicio altă alterație, și aceleași caracteristici ale mașinii și ale proprietarului. Acesta este grupul care reflectă, cu adevărat, care a fost evoluția prețurilor în piață. Undeva spre o treime din toate aceste polițe au înregistrat scăderi de preț și două treimi au avut creșteri, dar diferențiat și aici pe categorii de vehicule”, a afirmat vicepreședintele ASF.

În privința ponderilor extreme, scăderi de preț sub 30% față de perioada anterioară au fost undeva la 2% (în cazul a aproximativ 3900 de polițe), iar creșteri de preț de peste 30% au fost în cazul a 5% din polițe (11.700 de polițe).

De ce au crescut prețurile RCA

„Motivele principale ale creșterilor tarifelor RCA, odată cu expirarea de la 1 iulie a prevederilor Hotărârilor de Guvern de stabilire a tarifelor de primă maxime RCA, sunt legate de necesitatea alinierii primelor la costurile reale ale daunelor, care au crescut semnificativ în ultimii ani”, menționează ASF.

„Scumpirea pieselor auto, majorarea costurilor de manoperă ale unităților reparatorii și presiunea generală a inflației au dus la o creștere a valorii medii a daunelor plătite”, subliniază autoritatea.

Cât vor crește prețurile RCA în 2026

„Prima medie RCA a crescut cu aproximativ 5% în luna septembrie față de iunie, dar în niciun caz nu a fost și de altfel nu ne așteptam la o creștere de două cifre la nivel de piață”, a afirmat Mititelu.

Majorări mai mari de preț, care au ținut cont de nivelul daunalității, au fost la autoturismele deținute de persoanele fizice din București-Ilfov, și acolo nu pe toate segmentele, ci de regulă la cele cu putere mică și vârstă mai înaintată.

Scăderi sau stagnări au fost identificate în principal pe categoria transport de marfă cu masă mai mare.

„În esență, piața a trecut la o stabilire a prețurilor bazate pe risc și competiție, rezultând o serie de creșteri și stagnări, iar prețul mediu general a indicat o creștere de 5,5% pentru polițele reînnoite”, a spus oficialul ASF.

Dacă prețul mediu general a indicat o creștere de 5,5% pentru polițele reînnoite, evoluția aceasta nu a fost aceeași în perioada iulie – septembrie 2025, creșterile făcându-se treptat.

„În luna iulie a fost o creștere mai mică. În luna septembrie, pe acest segment de comparabilitate 100%, am putut identifica o creștere undeva la 9%. Acesta e un indiciu că în 2026 creșterea va fi probabil, la nivel de piață, undeva între 5% și 10%”, a mai precizat vicepreședintele ASF.