Creșterea ratei efective a TVA și tăieri de cheltuieli – soluția re-echilibrării bugetului. Majorarea impozitului pe profit sau a taxelor pe muncӑ nu sunt necesare, avertizează trei macroeconomiști

Un pachet fiscal ce are la bază creșterea temporarӑ a ratei efective a TVA (cota efectivă de TVA înseamnă TVA-ul mediu pe toate componentele sale, inclusiv cotele reduse, luând în calcul toată baza de impozitare – n.a.) cu minim 3 puncte procentuale ȋn paralel cu restrângerea cheltuielilor publice ar fi o soluție viabilӑ, se arată într-o analiză transmisă miercuri HotNews.ro de un grup format din 3 experți: Laurian Lungu, cofondator al thinktankului Consilium Policy Advisors Group, Ella Kallai și profesorul George Ștefan.

”Sunt măsuri simple, de impact imediat. Aceastӑ opțiune pӑstreazӑ perspectivele firave de creștere ȋn acest an aducând deficitul bugetar la -7,8% din PIB în 2025 (pe ESA), un nivel realist. Conceptual, orice creștere de taxe pe capital sau forța de muncӑ este suboptimalӑ, cu costuri mai mari decât beneficiile”, arată analiza celor trei.

Simulările pe orizontul de timp 2025-2031 aratӑ cӑ deficitul bugetar poate fi adus la sub 3% din PIB la sfârșitul perioadei

Pachetul fiscal poate conține clauze de contingențӑ astfel ȋncât, ȋn funcție de evoluția economiei ȋn acest an, reforma fiscalӑ sӑ poatӑ adresa și aceste aspecte dacӑ va fi necesar.

Simulările pe orizontul de timp 2025-2031 aratӑ ȋnsӑ cӑ deficitul bugetar poate fi adus la sub 3% din PIB la sfârșitul perioadei ȋn forma propusӑ. Un pachet fiscal ȋn care creșterea taxelor pe consum se suprapune simultan cu creșterea taxelor pe capital și forța de muncӑ nu are nici o logicӑ economicӑ, adâncind reculul economic și periclitând inutil premizele relansӑrii economice.

România are nevoie sӑ rӑmanӑ competitivӑ fiscal. În 2026 existӑ spațiu și pentru reducerea marginală a contribuțiilor la asigurările sociale, cu un punct procentual, și plafonarea acestora la un număr rezonabil de salarii medii pe economie, ca de exemplu 5 pentru alte venituri.

Existӑ spațiu și pentru eliminarea impozitului pe cifra de afaceri, a taxei pe stâlp și a taxelor suplimentare din energie

Tot atunci existӑ spațiu și pentru eliminarea impozitului pe cifra de afaceri, a taxei pe stâlp și a taxelor suplimentare din energie. Acestea vor aduce mai multe venituri la buget, generate de creșterea economicӑ impulsionatӑ de aceste mӑsuri.

Este necesar ca creșterea TVA să fie simultan acompaniată de măsuri eficiente, imediate, de reducere a gap-ului de TVA. Efectele acestor măsuri vor genera o scădere marginală a consumului, cu impact pozitiv asupra deficitului de cont curent.

Semnalul dat de scăderea contribuțiilor sociale va fi încurajarea muncii, crescând competitivitatea, totodată contrabalansând parțial scăderea puterii de cumpărare generată de o rată mai mare a TVA. Pe net, deficitul bugetar se situează pe o pantă descendentă, chiar și în condițiile unei creșteri economice pozitive, situată puțin sub nivelul din 2024 de 0,8%.

Nu în ultimul rând va trebui adresată problema de fond și anume nerespectarea legii responsabilității fiscal bugetare, adoptată în 2010. Este nevoie de regândirea rapidă a cadrului legislativ pentru ca derogările de la această lege să fie făcute doar în mod excepțional, într-un anumit cuantum, astfel încât asemenea derapaje să fie evitate pe viitor.

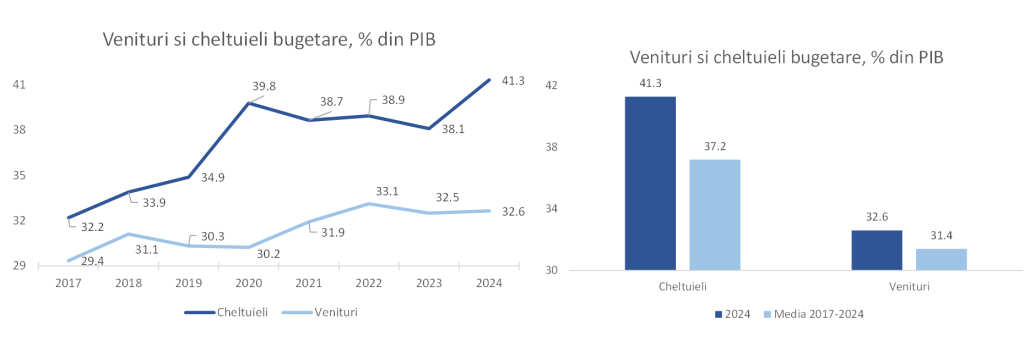

Deficitul bugetar a ajuns la valoarea din 2024 datoritӑ creșterii bruște, fără control, a cheltuielilor. În 2024 acestea au crescut cu 4,1 puncte procentuale din PIB față de media din perioada 2017-2024, în timp ce veniturile au avansat cu numai 1,2 puncte procentuale din PIB. Deși datele din ultimii ani sunt influențate de impactul fondurilor din PNRR, ecartul dintre cheltuieli și venituri a devenit mult prea mare.

Rațiunea economicӑ a ajustӑrii fiscale

Este necesar ca România sӑ ȋși pӑstreze competitivitatea pentru a susține creșterea economicӑ pe termen mediu și lung, se arată în analiza celor 3 specialiști.

Sunt necesare douӑ planuri de acțiune, spun aceștia. Unul, imediat, pe un orizont de timp de trei sӑptӑmâni, de reducere a deficitului bugetar. Al doilea, pe un orizont de timp de 12-18 luni, de reformӑ fiscalӑ, care sӑ adreseze schimbӑrile semnificative din structura veniturilor și cheltuielilor bugetare datoritӑ, printre altele, a creșterii numӑrului pensionarilor și a impactului mӑsurilor de tranziție climaticӑ/apărare. Măsurile sugerate aici adresează primul plan de acțiune.

- Astfel, primul pas este reducerea cheltuielilor bugetare, prin înghețarea unora și reducerea altora, în special a celor din investiții. Eficiența acestor tipuri de cheltuieli este redusă. Introducerea plății CASS pentru pensiile peste un anumit nivel ridicat este de asemenea de considerat.

- Creșterea impozitelor indirecte, în speță TVA, are impactul cel mai puțin negativ asupra creșterii economice.

- O inflație temporară mai ridicată ar ajuta semnificativ restrângerea cheltuielilor în termeni reali în 2026. În paralel, reducerea/limitarea CASS la salarii și a altor venituri asociate acestora ar duce la o creștere a competitivității, sprijinită de asemenea de o potențială continuare marginală a deprecierii RON.

Există un curent de opinie care pune accent pe majorarea atât a taxelor pe capital cât și pe muncӑ și consum, ca acțiune principală de redresare a bugetului. Aceasta ar fi o strategie suboptimală, ar afecta semnificativ competitivitatea economică, într-un context extern nefavorabil, cu rezultat net incert.

Istoric, România nu a reușit să colecteze în mod consistent peste 33% din PIB nici când avea rate ridicate la impozitul pe venit/profit și/sau contribuții sociale. După două runde de pachete fiscale din 2023 si 2024, axate aproape în totalitate pe creșterea fiscalității, efectul acestora asupra veniturilor este minor. Nivelul cheltuielilor bugetare este astăzi mult prea ridicat pentru a putea fi corectat într-un termen scurt, cu preponderență prin creșterea taxelor.

Ce strategii de acțiune potențiale optime existӑ, pe lângӑ tӑierea cheltuielilor bugetare?

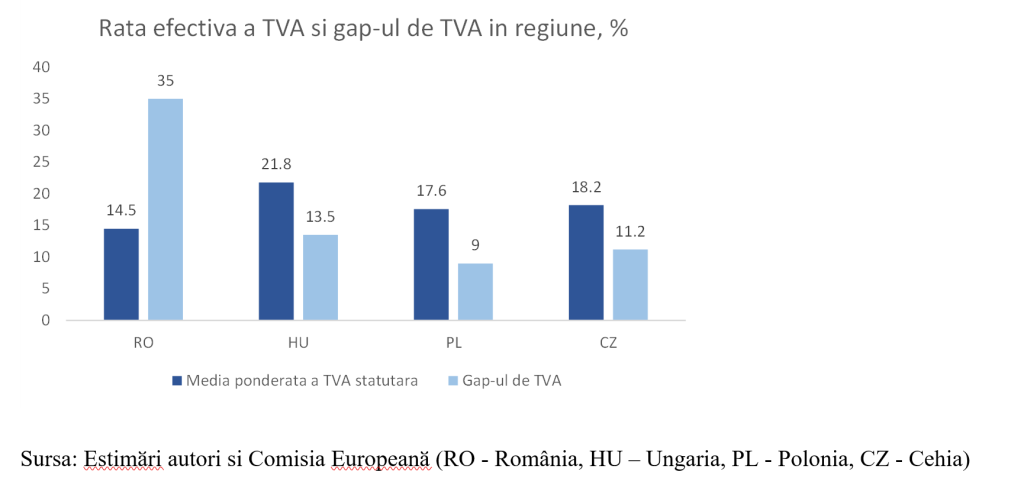

Rata efectivӑ a TVA este cea mai redusӑ din regiune. Potențial, rata efectivă a TVA ar putea crește până la cel mai mic nivel al țărilor din zonă, adică cu 3 puncte procentuale.

Însă, doar în paralel cu aplicarea unor măsuri mult mai eficiente de reducere a gap-ului de TVA decât în trecut, pentru care este necesară mai multă voință politică.

Cu informatizarea existentă, cu un efort țintit al ANAF și cu prioritizarea efortului statului pentru ȋmbunӑtӑțirea semnificativӑ a colectӑrii, acest gap va scădea.

Măsuri suplimentare, ca de exemplu impunerea unui depozit (Cehia), ca și garanție fiscală, la constituirea unor firme care au potențial de evaziune ridicat în anumite sectoare – pentru plata TVA și a CAS/CASS în caz de neplată – ar putea fi o soluție de reducere a gap-ului de TVA (CAS/CASS)

Macroeconomic, o creștere a TVA ar reduce consumul și, implicit, și deficitul de cont curent.

Ar crește însă temporar, pe un an, inflația, (în 2010 de exemplu, creșterea de TVA a urcat inflația anuală de la 4,4% în iunie la 7,1% în iulie 2010 și a scăzut apoi la 4,9% în iulie 2011). Deși efectul inițial de creștere a inflației va fi atenuat ulterior de reducerea cererii. Posibil – ȋn funcție și de evoluția altor variable, sӑ creascӑ marginal și rata dobânzii (dobânda de politică monetară a fost păstrată totuși la 6.25% în perioada mai 2010 – oct 2011) – și deci și a costurilor cu finanțarea ale statului.

Pe moment creșterea salariilor este ȋnsӑ peste rata inflației. In absența unor creșteri suplimentare ale impozitӑrii pe muncӑ impactul TVA asupra inflației ar putea menține o creștere reală a salariilor, șȋ deci a puterii de cumpӑrare, și în 2026.

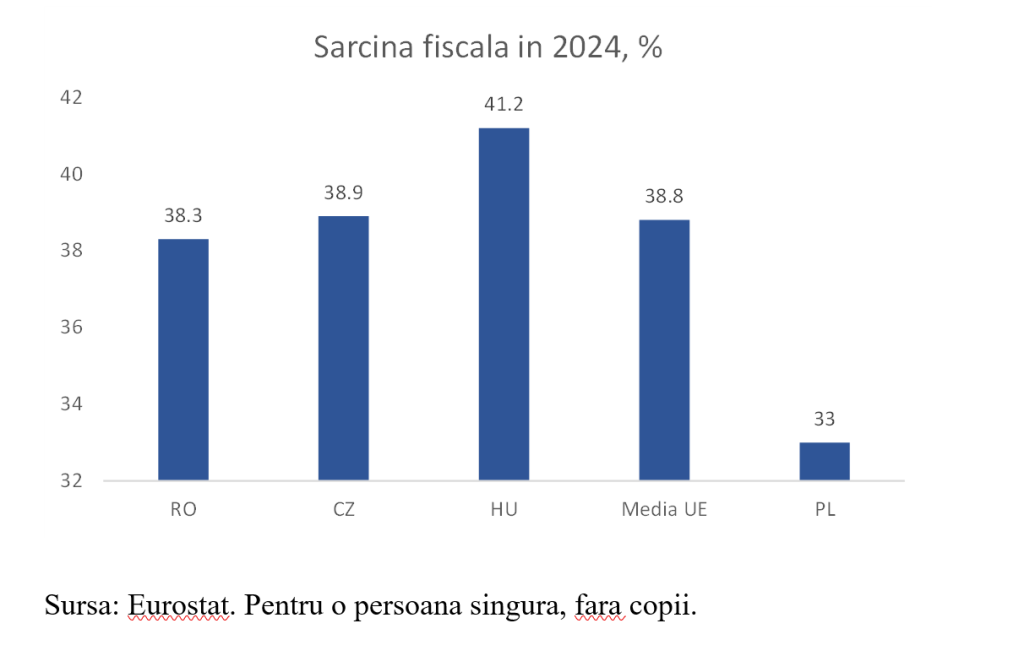

Măsura poate fi complementată cu deductibilități pentru cei cu salarii mici. Impozit adițional pe forța de muncӑ – indiferent că se referă la venit sau contribuții – nu este o soluție acum. România are deja o sarcină fiscală (i.e. procent din venitul brut care este plătit ca taxe și impozite) ridicată, dat fiind stadiul și perspectivele de dezvoltare economică. O potențială creștere a sarcinii fiscale ar începe să diminueze rapid competitivitatea României în raport cu țările din zonă.

Pentru a contrabalansa efectul negativ al creșterii TVA, o soluție este scăderea concomitentă a contribuțiilor sociale cu 1 punct procentual și limitarea la 5 salarii minime a plăților de contribuții pe alte venituri exceptând salariile. Astfel efectul contracționist este atenuat parțial ajutând și competitivitatea.

Impozitul pe profit – nu este o soluție modificarea acestuia

Contextul este nefavorabil, creșterea valorii adăugate brute (VAB) în economie în termeni reali a fost virtual zero în 2024 și se află pe o pantă descrescătoare din 2021. Deci profiturile companiilor sunt oricum în scădere rapidă, cauzată de creșterea costurilor cu forța de muncă și incertitudinile pe partea cererii (față de 2021 excedentul brut de exploatare a crescut în termeni reali cu 8.2%, iar remunerarea salariaților cu 20.3%).

Mai mult, o serie de taxe impuse recent impactează suplimentar deja capitalul: impozitul pe cifra de afaceri, pe construcții speciale, pe dividende.

Impozitele pe proprietate sunt crescute doar gradual, până la a fi dublate în anul 2030. Accizele nu cresc pe termen mediu – ca procent în PIB, introducerea unei taxe de poluare, conform PNRR, ar putea duce la creșterea lor, lăsând un spațiu de manevră. Ele oricum vor crește din 2027 datorită gazelor din Neptun Deep – acest impact nu este inclus aici. Scăderea cu un punct procentual al contribuțiilor de asigurări este compensată de creșterea acestora la pensiile foarte mari. În timp vor trebui făcute simulări mai complexe pentru acestea datorită schimbării distribuției numărului de angajați/pensionari.

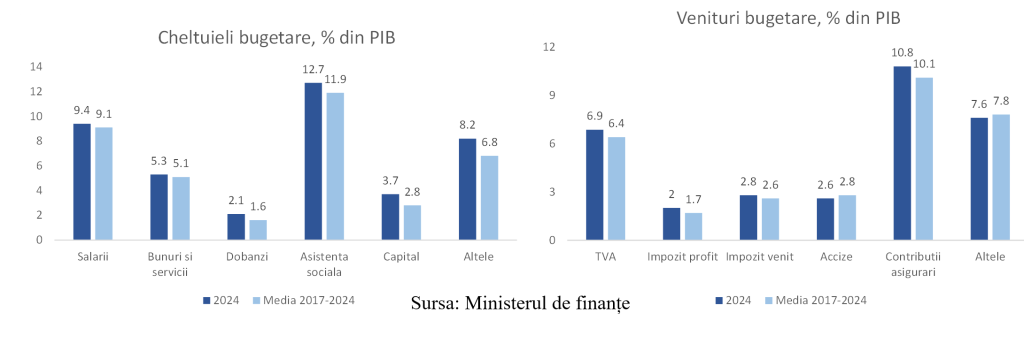

Alte venituri rămân la un nivel ridicat în 2025 și 2026 din impactul tranșelor din PNRR – o parte din tranșa 3 tocmai a fost accesată. Pe partea de cheltuieli ajustări sunt necesare la cheltuielile cu salariile, bunuri și servicii și cheltuielile de capital. Aceste ajustări sunt generate de impactul creșterii pensiilor, efectul complet al acestora materializându-se în 2025.

Cheltuielile cu asistența socială coboară și ele – ca procent în PIB – către media ultimilor ani. Chiar și așa, cheltuielile bugetare totale rămân, ca procent în PIB, marginal peste cele de anul trecut urmând ca până în anul 2031 să atingă media ultimilor 8 ani. Deficitul bugetar poate ajunge la -3% din PIB în 2031, așa cum este el negociat cu Comisia Europeană (CE) cu un efort de ținere sub control al cheltuielilor și fără creșteri adiționale de taxe pe forța de muncă sau capital.

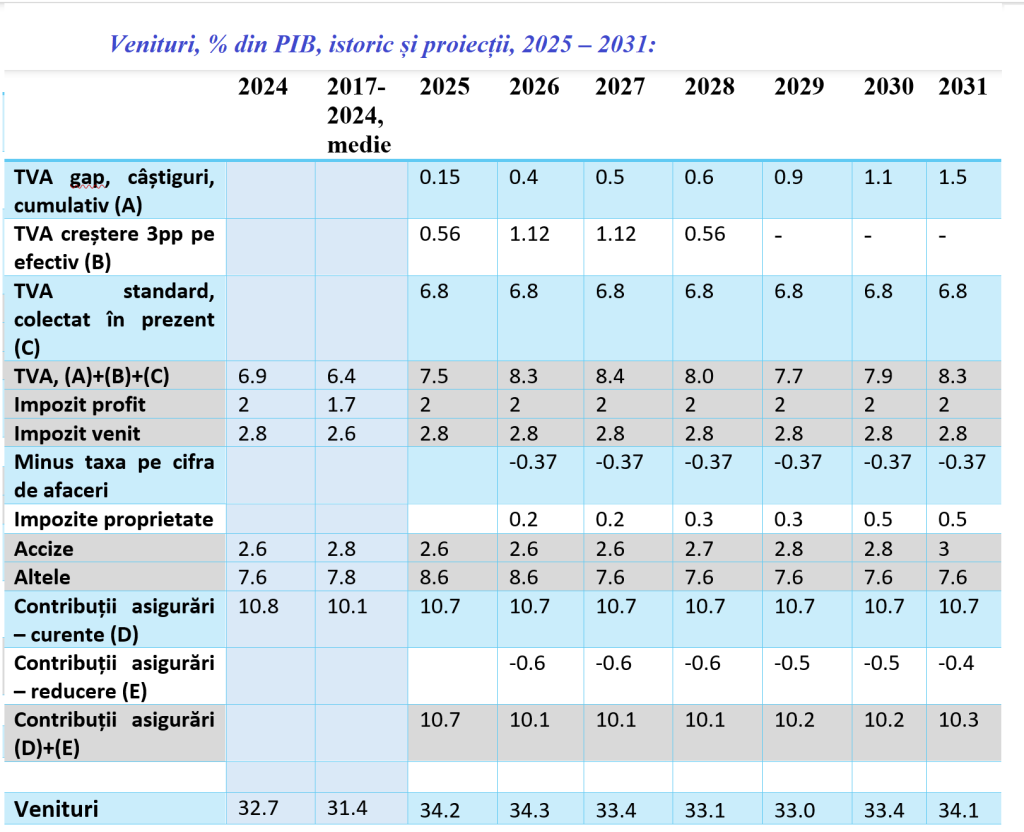

Proiecțiile veniturilor și cheltuielilor bugetare pe orizontul de timp 2025 – 2031 sunt mai jos. Ipoteza de lucru este că măsurile pachetului fiscal se aplică începând cu luna iulie a acestui an sau de la începutul anului viitor. Cifrele sunt exprimate ca procent în PIB.

Impactul pe veniturile din TVA este net pe total venituri, estimat cu coeficienți de elasticitate derivați din experiența României. Gap-ul de TVA rămâne peste media actuală a UE și în anul 2031. Impozitele pe proprietate sunt crescute doar gradual, până la a fi dublate în anul 2030.

Accizele nu cresc pe termen mediu – ca procent în PIB, introducerea unei taxe de poluare, conform PNRR, ar putea duce la creșterea lor, lăsând un spațiu de manevră. Ele oricum vor crește din 2027 datorită gazelor din Neptun Deep – acest impact nu este inclus aici.

Scăderea cu un punct procentual al contribuțiilor de asigurări este compensată de creșterea acestora la pensiile foarte mari. În timp vor trebui făcute simulări mai complexe pentru acestea datorită schimbării distribuției numărului de angajați/pensionari. Alte venituri rămân la un nivel ridicat în 2025 și 2026 din impactul tranșelor din PNRR – o parte din tranșa 3 tocmai a fost accesată.