În inima industriei globale de armament: Cine sunt cei mai mari vânzători de armament și care este locul României în comerțul cu arme

Industria de armament s-a transformat într-un indicator al forței și influenței globale, în contextul marcat de tensiuni geopolitice. Conform datelor Stockholm International Peace Research Institute (SIPRI), „industria de armament” nu înseamnă doar fabricarea de arme, ci și un ecosistem complex de servicii militare – de la tehnologia informației, la intelligence și suport operațional – care alimentează mecanismele de apărare ale unui stat.

Un grup de economiști din Banca Națională a României, coordonat de Daniel Dăianu, a analizat evoluția globală a acestei industrii, din 2002 până în prezent, în baza datelor SIPRI, iar rezultatele au fost publicate în EuroMonitor. Care sunt concluziile?

Reconfigurarea pieței

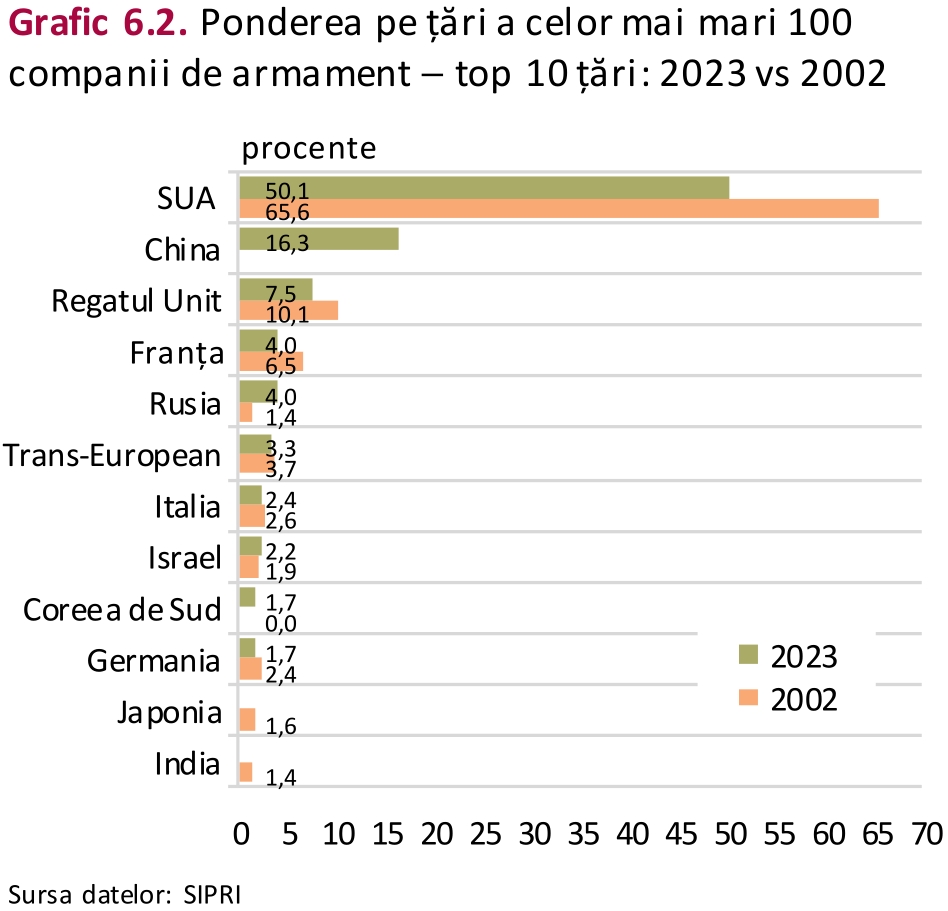

SUA au dominat piața de armament, cu o cotă care a oscilat între aproape 70% la începutul anilor 2000 și puțin peste 50%, în prezent. Totuși, anul 2015 marchează un moment de cotitură: China pătrunde abrupt în topul mondial, aducând 7 companii direct în primele 25, după venituri. Această ascensiune a Beijingului a însemnat nu doar creșterea cifrei de afaceri globale, ci și o reconfigurare a raportului de forțe: SUA rămân lideri, dar nu mai sunt singuri.

Pe acest fundal, piața globală de armament se frământă și se transformă, pe măsură ce conflictele și interesele strategice se schimbă.

Cele mai mari 100 de companii din industria de armament la nivel global au realizat în anul 2023 venituri de 632 miliarde dolari, reprezentând o creștere de 2,8% comparativ cu anul anterior, arată analiza citată.

Analiza datelor SIPRI privind veniturile totale din vânzările de arme ale primelor 100 de companii producătoare de armament și furnizoare de servicii militare din lume pentru perioada 2002-2023 (exprimate în prețuri constante 2023) indică trei faze distincte de dezvoltare.

Prima fază (2002-2010) ilustrează o expansiune constantă, cu venituri crescând de la 331,2 miliarde dolari la 528,1 miliarde dolari, susținută probabil de conflictele din Irak și Afganistan și de programele de modernizare.

Această tendință ascendentă s-a inversat în perioada 2011-2014, când industria a înregistrat o contracție până la 452,1 miliarde dolari, reflectând cel mai probabil impactul crizei financiare și al reducerilor bugetare în domeniul apărării.

A treia fază (2015-2023) marchează o revenire, cu o creștere bruscă de 17,7% în 2015, urmată de o stabilizare la un nivel de aproximativ 630 miliarde dolari, corespunzând intensificării tensiunilor geopolitice și accelerării programelor de modernizare militară la nivel global

Locul României în industria de armament

România, deși nu apare printre giganții mondiali – niciuna dintre cele 111 companii locale nu intră în topul SIPRI -, are propria sa poveste. Industria de apărare autohtonă e fragmentată, cu un sector privat mult mai activ decât cel de stat.

La privat sunt de trei ori mai mulți angajați, iar vânzările firmelor private sunt de opt ori mai mari față de cele ale companiilor controlate de stat. Cu toate acestea, aproape jumătate din business-ul de stat e susținut de Romarm, o companie care, spre sfârșitul perioadei analizate, începe să piardă teren.

Totuși, România nu rămâne doar un producător izolat, ci devine un jucător-cheie la nivel european ca importator de armament.

Din datele SIPRI rezultă că România a fost un beneficiar important al exporturilor de armament din două țări europene, în perioada 2020-2024. România a reprezentat 15% din totalul exporturilor de armament ale Norvegiei, clasificându-se ca al treilea cel mai mare destinatar al echipamentelor militare norvegiene, după SUA (28%) și Ucraina (21%). De asemenea, România a fost al treilea cel mai mare importator de armament din Elveția, absorbind 18% din exporturile elvețiene, după Spania (24%) și Danemarca (18%).

Comerțul cu arme – cine, cui vinde

În 2020-2024, transferurile către Europa au crescut cu 155%, iar cele către continentul american cu 13%. Toate celelalte regiuni au înregistrat scăderi: Asia și Oceania, cu 21%, Orientul Mijlociu, cu 20%, iar Africa, cu 44%. Această reconfigurare reflectă, probabil, impactul războiului din Ucraina asupra fluxurilor tradiționale de armament și schimbările în prioritățile regionale de securitate.

Structura exportatorilor globali prezintă o concentrare ridicată, cei cinci mari furnizori – SUA, Franța, Rusia, China și Germania – controlând 72% din piața mondială în 2020-2024, arată EuroMonitor.

Statele Unite și-au consolidat poziția dominantă, livrând armament către 107 țări – o cotă de piață de peste patru ori mai mare decât următorul clasat.

Franța este al doilea exportator mondial, cu 9,6%, în creștere de la 8,6% în perioada anterioară. Rusia și-a redus exporturile cu 64%, cota sa pe piața globală scăzând la 7,8%, față de 21% în perioada 2015-2019.

Scăderea a început înainte de 2022, în contextul reducerii comenzilor din China și India. Ulterior, declinul s-a accentuat ca urmare a reorientării producției spre nevoile interne și a sancțiunilor impuse de statele occidentale. China a avut o poziție relativ stabilă, cu 5,9% din exporturile globale, în timp ce Germania a înregistrat 5,6%.

Două treimi din transferurile americane către Ucraina au fost armament second-hand din stocuri, pentru a asigura livrarea rapidă

În ceea ce privește tipurile de armament exportate, informațiile disponibile din datele SIPRI arată că SUA au dominat furnizarea de rachete de atac terestru cu rază lungă (45% din exporturile globale către 7 state), având în plus livrări programate către 13 state pentru acest tip de armament.

Aproape două treimi (71%) din transferurile americane către Ucraina au fost armament second-hand din stocuri, pentru a asigura livrarea rapidă. Franța a livrat avioane de luptă către Grecia și Croația, precum și artilerie, rachete și nave către Ucraina, după invazia rusă din februarie 2022. Pentru alte țări exportatoare majore, documentul SIPRI (SIPRI, 2025) nu oferă detalii specifice despre tipurile de sisteme militare exportate în perioada 2020-2024.

Cei cinci mari importatori de armament – Ucraina (8,8%), India (8,3%), Qatar (6,8%), Arabia Saudită (6,8%) și Pakistan (4,6%) – au absorbit 35% din importurile globale în perioada 2020-2024 (SIPRI, 2025).

Ucraina – invadată de Rusia din februarie 2022 – a înregistrat cea mai importantă creștere, de 9.627%, față de 2015-2019, datorită sprijinului militar occidental. India a înregistrat o scădere de 9,3% a importurilor între cele două perioade, iar în ceea ce privește furnizorii, ponderea importurilor din Rusia a scăzut de la 55% în 2015-2019, la 36% în 2020-2024, în timp ce achizițiile din Franța au crescut la 33%.

Ucraina a primit armament în principal de la SUA, Germania și Polonia

Qatar a înregistrat o creștere de 127% a importurilor, în timp ce Arabia Saudită a redus importurile cu 41%, după finalizarea unor programe majore de achiziții. Pakistan a crescut importurile cu 61%, menținând China ca furnizor principal, cu 81% din importuri (SIPRI, 2025).

Ucraina a primit armament în principal de la SUA (45%), Germania (12%) și Polonia (11%), majoritatea transferurilor fiind sub formă de ajutor militar. Tipurile de sisteme primite au inclus sisteme de apărare antiaeriană, artilerie, vehicule blindate și rachete cu rază lungă, materialul SIPRI arătând că 71% din transferurile americane au constituit armament second-hand astfel încât să se asigure o livrare rapidă.

În 2024, capacitatea de atac la distanță a Ucrainei a fost îmbunătățită prin rachete cu rază de 300 km, având ca sursă Franța, Marea Britanie și SUA, precum și avioane de luptă provenind din Danemarca, Olanda și Norvegia.

Analiza SIPRI cu privire la evoluția cheltuielilor militare în 2024 arată că acestea au înregistrat cea mai mare creștere anuală după anul 1988, atingând un nivel de 2.718 miliarde dolari, mai arată datele publicate în EuroMonitor.