Piața financiară s-a cam săturat de deficite și surprize. Povestea unui „mic” șoc financiar

Poate puțină lume știe, dar pe 27 septembrie pe piața financiară londoneză a avut loc un incident din care rezultă câteva învățăminte importante. Povestea pe scurt, vineri 23 septembrie noul prim ministru al Marii Britanii dezvăluie un plan de reduceri de impozite, concomitent cu un plan de a susține gospodăriile în fața șocului prețurilor energiei.

Scutirile de impozite au fost estimate la aproximativ 47 de miliarde de lire sterline, iar costul programelor de protecție ar fi fost de aproximativ 110 miliarde de lire sterline. Adică mai simplu, politicile ar fi însemnat 47 de miliarde de lire minus la venituri și 110 miliarde plus la cheltuieli, deci un deficit suplimentar de 157 miliarde de lire sterline.

După acest anunț piața financiară a luat-o razna, speriată de deficitul bugetar suplimentar și de inflația potențială pe care ar fi generat-o, lira sterlină și obligațiunile britanice suferind o scădere bruscă de valoare

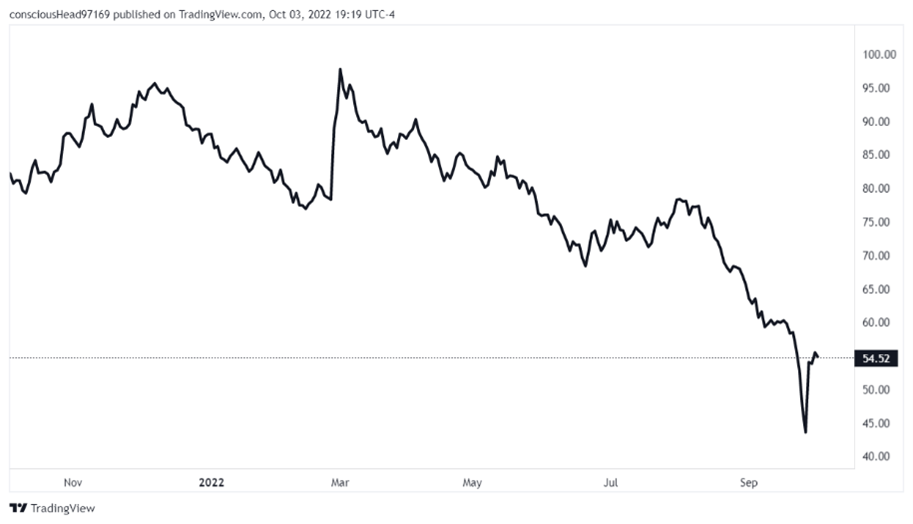

Din grafic se observa căderea brusca a lirei sterline și ulterior revenirea după intervenția BoE (Banca Centrală a Angliei)

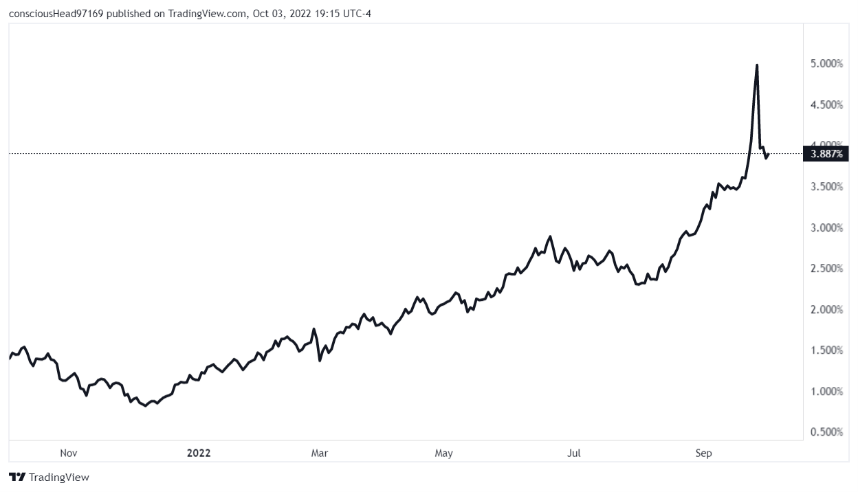

Se observă creșterea bruscă a randamentului așteptat (Yield) la obligațiuni în aceeași dată cu scăderea cursului GPB/USD. Este normal, pentru că obligațiunile au o valoare fixă denominată în lire sterline. Posesorii obligațiunilor vor urmări să compenseze pierderea din inflație. Întrucât dobânda și valoarea sunt fixe, asta se traduce prin cumpărarea obligațiunilor pe piață la o valoare sub valoarea nominală plus dobânda. Pe de altă parte, ca urmare a creșterii semnificative a deficitului există un risc suplimentar de incapacitate de plată a emitentului (default) care se acoperă tot prin majorarea randamentului așteptat.

Se observă scăderea bruscă a valorii obligațiunilor, care este o consecință a insecurității investitorilor, a riscurilor suplimentare generate de majorarea bruscă a deficitului bugetar al UK.

Cei mai mari deținători de obligațiuni sunt fondurile de pensii britanice. Practic pentru fiecare liră depusă pentru pensie, fondurile de pensii s-au creditat cu două lire și au cumpărat obligațiuni în valoare de trei lire. Dacă valoarea obligațiunilor scade sub o anumită valoare, fondurile de pensii sunt obligate să vândă obligațiunile pentru a rambursa sumele primite împrumut (Margin call) altfel riscă să ramburseze împrumutul din pensiile depuse. Dar, în condițiile de piață respective, o creștere subită și foarte semnificativă a ofertei de obligațiuni nu ar fi avut cel mai probabil cumpărători determinând prăbușirea completă a pieței, și cu ea, dispariția fondurilor de pensii. În astfel de condiții, cu obligațiunile prăbușite ca valoare finanțarea deficitului UK ar fi fost imposibilă ceea ce ar fi produs haos total.

Situația a fost salvată de BoE (Banca centrală a Angliei) care a anunțat că cumpără cantități nelimitate de obligațiuni (Quantitative Easing). Se vehiculează o cifră d 67 miliarde lire sterline pentru valoarea obligațiunilor absorbite de pe piață. Piața obligațiunilor s-a stabilizat, și pe moment și lira sterlină. Problema este că această operațiune are loc tocmai când BoE urma să înceapă să vândă obligațiunile din portofoliu și să crească dobânzile pentru a stabiliza inflația. Cu alte cuvinte, pe termen mediu și lung, măsura deși a stabilizat piața și a absorbit șocul, a pus Anglia pe calea spre o inflație accelerată și a amânat pe termen lung revenirea la o inflație normală.

Care este tâlcul poveștii? Ce trebuie să învețe guvernanții din România?

Prima lecție evidentă este că trebuie avută deosebit de multă grijă în ceea ce privește comunicarea, și în mod special în privința politicilor financiare. Piețele sunt nervoase, și declarațiile șocante sau dezvăluirea unor măsuri șocante, un minunat instrument de propagandă pentru cei aflați la putere, poate avea consecințe dramatice complet nedorite. Piața este destul de volatilă, șocurile energetice și războiul au șubrezit încrederea, deci orice declarație de intenție, chiar dacă nu are încă valoare de lege, sau nu este o politică adoptată deja, poate activa un răspuns disproporționat și foarte negativ.

A doua lecție este mai complicată, și sensibilă din punct de vedere ideologic. Fondurile de pensii private sunt foarte vulnerabile la inflație. Modelul britanic, relativ bun, și-a demonstrat clar vulnerabilitatea față de șocurile inflaționiste. A fost un model bun, câtă vreme dobânzile tindeau către 0 și inflația era în parametri optimi. Unul dintre motive este că fondurile de pensii britanice puteau folosi pârghia financiară (împrumuturile) pentru a multiplica profiturile necesare acoperirii creșterii pensiilor. Noua realitate este diferită, și vor trebui găsite soluții noi. La inflație ridicată sunt dobânzi ridicate, ceea ce reduce dramatic oportunitățile de investiții pentru fondurile de pensii.

A treia lecție este că MMT a murit. Statul nu poate funcționa la nesfârșit cu deficite mari finanțate din emisiuni de monedă. Emisiunea de monedă pentru deficitul public se va transforma inevitabil în inflație care va face titlurile de stat automat ne-atractive pentru investitori dacă nu se acoperă prin dobânzi majorate. Economia se auto-reglează prin intermediul unei crize. Ceea ce mă sperie este că o criză a deficitelor guvernamentale nu are mecanism de intervenție. Cine salvează statele? Nu mă refer la state mai mici din punct de vedere economic decât o corporație multinațională mediocră.

A patra lecție, vine din reacția pieței financiare conținutul planului noului prim ministru britanic. Plafonarea prețului energiei din pixul guvernului nu este în măsură să rezolve criza energetică. Fie el guvernul Britanic fie el alt guvern, și, zic eu, Uniunea Europeană nu sunt mai puternice decât legile economiei. Plafonarea prețurilor fără acoperire are ca rezultat penuria, și, realitatea este că nici un guvern nu-și permite să finanțeze diferența de preț a energiei. Singura soluție, zic eu, este creșterea și diversificarea ofertei de energie. În România, probabil o renegociere a PNRR și repornirea centralelor pe cărbuni ar fi soluția realistă de combatere a puseului inflaționist. De altfel, dacă am în vedere efectul inflaționist, s-ar putea ca PNRR să facă mai mult rău decât bine, efectiv nu-mi imaginez cum se va absorbi o sumă de dimensiunea PNRR in România fără ca prețurile să sară în aer.

Un avertisment

Putem crede că Marea Britanie este un caz special, putem spune că de fapt situația lor este agravată de Brexit, că, dacă ne luăm după unii critici guvernarea britanică a fost de o competență discutabilă în cel mai bun caz, dar ce s-a întâmplat în Marea Britanie este doar un simptom al unei boli internaționale. Și soluția re-pornirii QE, în condiții de inflație, este doar o soluție de moment, care generează în pasul doi probleme foarte complicate pentru Banca Angliei și pentru Marea Britanie.

Există voci care spun că ceea ce s-a întâmplat în UE urmează să se întâmple în toate țările dezvoltate, probabil și în SUA. Se pare că stoparea inflației la nivel internațional va fi un fenomen dureros, complex și probabil criza economică nu va putea fi evitată la nivel mondial.

Spectrul unei crize serioase la nivel european și mondial este din ce în ce mai puternic. România ar putea fi oarecum protejată pentru că deține o diversitate de resurse naturale și energetice dar până la un punct. Volatilitatea bondurilor si a monedelor este ridicată la nivele de alertă.Citeste intregul articol si comenteaza pe Contributors.ro