Brexitul și 5 lucruri certe ce trebuie știute de către companiile românești, de la necesitatea de restructurare, la impozitare de 10-15% pe dividende. Ce pași trebuie avuți în vedere până la finalul anului

Regatul Unit aplică în continuare dreptul Uniunii Europene până la 31 decembrie 2020. A rămas puțin până la 1 ianuarie 2021, data efectivă a Brexitului, iar companiile din România, care au afaceri în legătură cu Regatul Unit trebuie să știe câteva lucruri. În cadrul unui Webinar organizat de EY România, Andra Cașu, partener asociat și lider al diviziei de impozite directe a vorbit despre acest lucru.

* Mai jos sunt declarațiile sale

Cinci lucruri care trebuie știute de firmele românești

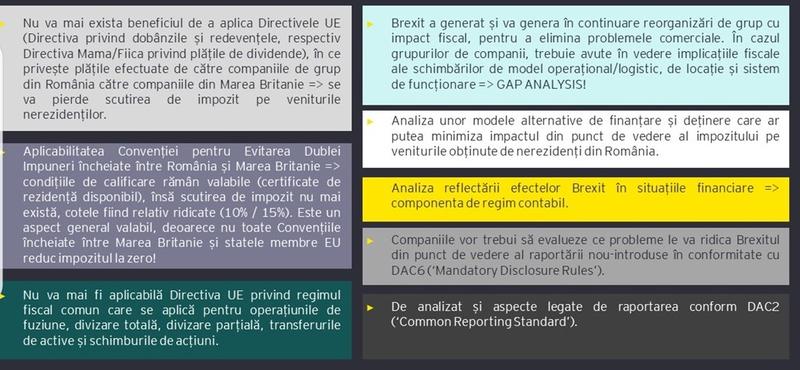

1. Nu va mai exista beneficiul de a aplica directivele europene. Până acum, în Codul fiscal existau directive în ceea ce privește plățile de dobânzi și de redevențe, directiva privind plățile de dividende și directiva privind reorganizări. În momentul în care Marea Britanie va ieși din UE, acestea nu vor mai fi aplicabile.

Practic se va pierde o scutire de impozit pentru veniturile nerezidenților. Existau plăți de dobânzi, de redevențe care erau agreate comercial în baza unor contracte, existau distribuiri de dividende către companiile mamă localizate în Marea Britanie. Acestea, începând cu acest moment, se vor trata fiscal doar în baza convenției pentru evitarea dublei impuneri încheiate între România și Marea Britanie.

2. Vestea mai puțin bună este că acest tratat pentru evitarea dublei impuneri nu prevede, din păcate, scutiri. Prevede niște cote de impozitare relativ mari. Avem o gamă forte mare de convenții cu care putem compara situația de față. Putem să fim pregătiți pentru o impozitare de 10%, de 15% pentru ceea ce înseamnă fluxul de dividende, de dobânzi și redevențe.

3. Un alt aspect pe lista certitudinilor este legat de neaplicabilitatea directivei UE privind regimul fiscal care se aplică pentru operațiuni de reorganizare: fuziuni, divizări (parțiale sau totale), transferul de active și schimbul de acțiuni. În momentul de față, această directivă va rămâne implementată în Codul fiscal însă va fi aplicabilă numai în ceea ce privește reorganizări care au loc între societăți române sau între societăți din cadrul UE în forma pe care aceasta o va avea post-Brexit.

Indiferent de acest Brexit nu se va schimba în Codul fiscal nimic în ce privește aspectele practice care sunt cerințe ale aplicării unei convenții pentru aplicarea dublei impuneri. În momentul în care veți avea operațiuni în genul plăților către companii din Marea Britanie trebuie să știți că va trebui să aveți disponibil certificatul de rezidență fiscală. Nu vom mai avea necesitatea acelei declarații privind beneficiarul efectiv.

4. Brexitul va genera necesități de restructurare, reorganizare de grup. Putem să vorbim de restructurări din punct de vedere al structurii de dețineri, de model operațional, logistic, restructurarea contractelor comerciale. În momentul în care o să ne orientăm spre aplicarea convenției pentru evitarea dublei impuneri, nu va trebui să rămânem la structura actuală. Deci plățile nu vor mai trebui neapărat să meargă pe un flux exclusiv către Marea Britanie. Se pot interpune alte structuri din grup sau extra-grup în așa fel încât să se genereze un impact negativ minim. Nu este musai să aplicăm convenția România – UK, ci alte convenții pentru minimizarea impactului negativ al Brexit.

5. Va exista un impact din punct de vedere contabil. Impactul fiscal dincolo de Brexit va fi generat și de felul în care Brexitul se reflectă din punct de vedere al veniturilor, cheltuielilor, a deținerii în situațiile financiare.

Pașii care trebuie avuți în vedere în lunile care urmează de companii

Dacă sunteți în faza de a înțelege, primul pas pe care trebuie să-l faceți este să examinați structura existentă: zona de deținere, shareholding-ul, să vedeți ce parametri sunt mai problematici, fie că e vorba de finanțare, fluxuri foarte mari pe zona de plăți de dobânzi sau de redevențe, fie că aveți niște probleme de negociere cu clienții, furnizorii sau considerați însuși Guvernul ar trebui să ofere mai mult suport în aceea ce privește adresarea Brexitului pentru eficiență maximă.

„Am văzut în practică adresarea Brexitului în zona de servicii financiare și cred că în continuare lucrurile vor evolua și asta în particular datorită faptului că zona de servicii financiare este foarte reglementată, mai mult decât alte sfere de industrie”, spune Andra Cașu.

• Pariul meu pentru viitoarele luni este pus pe mult mai multe sfere de industrie. Mă aștept să apară impact inclusiv în sectorul IT, pe partea de utilități, zona de energie, dar și partea de telecom. Suntem într-o perioadă în care telecomul și acestă conexiune remote are un impact bun, fiind o nevoie frecventă.

***

1 februarie este data la care Regatul Unit s-a retras din Uniunea Europeană, devenind astfel un stat terț. Potrivit acordului de retragere, până la 31 decembrie 2020, Regatul Unit aplică în continuare dreptul Uniunii Europene. Ne află în cadrul perioadei de tranziție, cu mai puțin de 90 de zile rămase până la 1 ianuarie 2021, data efectivă a Brexitului.

Incertitudinile legate de reușita semnării unui nou acord între UE și Regatul Unit până la finalul perioadei de tranziție sunt din ce în ce mai mari. Un lucru este cert: începând cu 1 ianuarie 2021 Regatul Unit nu va mai participa la piața unică a UE și nici la Uniunea Vamală.