Decizie CSA, la doi ani de la inceputul asigurarii obligatorii a locuintelor: Asiguratorii nu mai au voie sa foloseasca sintagma PAD in politele facultative

Asiguratorii nu mai au voie sa utilizeze in cadrul desfasurarii activitatii de incheiere a asigurarilor facultative pentru locuinte denumirea ‘PAD’ sau sintagme derivate din aceasta, termenul ‘obligatorie’ sau termeni similari, precum si a sintagmei ‘asigurarea obligatorie a locuintelor’ sau sintagme similare, conform unei decizii a Comisiei de Supraveghere a Asigurarilor (CSA) data pe 9 iulie si publicata luni, 16 iulie in Monitorul Oficial. PAD este denumirea politei de asigurare obligatorie a locuintelor care acopera doar trei riscuri: cutremur, inundatii si alunecari de teren. Companii precum Astra Asigurari si Carpatica Asigurari au in prezent asigurari facultative de locuinte care folosesc aceasta sintagma.

- „Societatile de asigurari au folosit denumirea „PAD” sau sintagme derivate din aceasta, precum si sintagma ‘asigurarea obligatorie a locuintelor’ in legatura cu asigurarile facultative, ceea ce a creat confuzie intre asigurarile facultative si asigurarea obligatorie a locuintelor impotriva cutremurelor, alunecarilor de teren si a inundatiilor”, sustine CSA in decizia publicata in Monitorul Oficial.

Comisia mai atentioneaza ca desi preturile politelor facultative care s-au folosit de sintagma PAD sunt similare si acopera si riscuri suplimentare, modul de calcul al despagubirii este diferit.

- „Contractele de asigurare facultative pentru locuinte includ de regula, riscuri suplimentare la aceleasi prime de asigurare stabilite pentru asigurarile obligatorii, dar totodata in conditiile de asigurare sunt incluse prevederi care conduc la un mod de calcul al despagubirii diferit fata de cel prevazut pentru asigurarile obligatorii, respectiv: fransiza, principiul proportionalitatii etc. De asemenea, descrierea riscurilor acoperite prin contractele facultative, precum si a excluderilor poate conduce la concluzia ca nu toate contractele facultative acopera toate riscurile prevazute in legea Nr 260/2008″, se mai arata in decizia CSA.

Obligatii CSA impuse asiguratorilor la incheierea politelor de asigurare a locuintelor:

- „Se interzice utilizarea de catre societatile de asigurare, in cadrul desfasurarii activitatii de incheiere a asigurarilor facultative pentru locuinte a denumirii ‘PAD’ sau sintagme derivate din aceasta, termenul ‘obligatorie’ sau termeni similari, precum si a sintagmei ‘asigurarea obligatorie a locuintelor’ sau sintagme similare;

- Societatile de asigurare au obligatia de a informa in mod clar si exact potentialul asigurat, inca din faza precontractuala, inclusiv cu privire la prevederile din contractele de asigurare facultativa a locuintelor care difera de cele din contractele de asigurare obligatorie a locuintelor impotriva cutremurelor, alunecarilor de teren sau inundatiilor stabilite prin Legea nr.260/2008 si normele emise in aplicarea acestora (ex.: fransize, excluderi, principiul proportionalitatii, riscuri neacoperite).

- Art. 2: Prezenta decizie va fi dusa la indeplinire de societatile de asigurari autorizate sa incheie asigurari facultative pentru locuinte;

- Art.3: Incalcarea de catre societatile de asigurari a deciziilor Comisiei de Supraveghere a Asigurarilor constituie contraventie conform art. 39 alin. (2) lit. a) si c) din Legea nr. 32/200, cu modificarile si completarile ulterioare”

Decizia CSA a fost luata la data de 9 iulie si publicata in Monitorul Oficial, luni – 16 iulie 2012. Procesul de asigurare obligatorie a locuintelor impotriva celor trei riscuri naturale: cutremur, inundatii si alunecari de teren a demarat la data de 15 iulie 2010, iar vanzarea unor astfel de polite facultative care au folosit sintagma PAD dureaza de circa un an de zile.

Constantin Buzoianu, actualul presedinte al CSA a fost numit in aceasta functie la sfarsitul lunii septembrie 2011, in locul Angelei Toncescu.

De ce a fost data abia acum aceasta decizie?

- „Evolutia vanzarilor de polite de asigurare pentru locuinte, atat pe segmentul facultativ, cat si pe ce obligatoriu, a aratat lipsa de interes a companiilor de asigurare de a promova polita obligatorie care are un puternic caracter social. De aceea, Consiliul CSA a decis, in urma analizelor facute pe aceasta zona, sa puna la dispozitia pietei de asigurari toate instrumentele necesare, de ordin legislativ, astfel incat prevederile Legii 260/2008 sa fie fie aplicate unitar de catre toate societatile de asigurari autorizate sa incheie asigurari facultative pentru locuinte”, au precizat pentru HotNews.ro oficialii CSA.

Decizia nu mentioneaza in cat timp ar trebui asiguratorii sa duca la indeplinire noile prevederi. Companii precum Astra Asigurari si Carpatica Asigurari au spre exemplu pe site-urile proprii produse de asigurari facultative care contin sintagma PAD. Este posibil sa mai fie si alti asiguratori in aceeasi situatie.

- Obligatia asigurarii obligatorii a locuintelor, punte pentru vanzarea de polite facultative

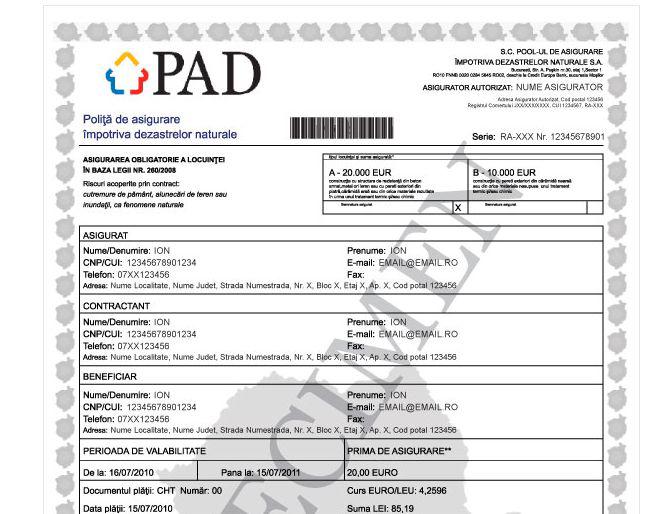

Creata la sfarsitul anului 2009 de catre 13 companii de asigurari, PAID (Pool-ul de Asigurare Impotriva Dezastrelor Naturale) emite politele de asigurare impotriva dezastrelor naturale (PAD), care acopera doar riscurile mai sus amintite si care sunt vandute in special de forta de vanzari a acestor companii de asigurari.

In conditiile in care modificarile aduse legii 260/2008 au permis proprietarilor sa detina si o polita facultativa de locuinta care sa acopere si cele trei riscuri de catastrofe naturale (cutremure, inundatii si alunecari de teren), companiile de asigurari, inclusiv cele membre PAID, au lansat si au inceput sa vanda produse similare politei PAD, la acelasi pret dar cu mai multe riscuri acoperite.

Polita de asigurare impotriva dezastrelor naturale (PAD) costa anual 10 euro sau 20 de euro (in functie de materialul de constructie al locuintei) pentru sume asigurate de 10.000 euro si respectiv 20.000 de euro.

O diferenta importanta intre cele doua tipuri de produse este ca in cazul nefericit al producerii unui eveniment asigurat, proprietarul locuintei asigurate prin PAD va fi despagubit de PAID, iar proprietarul locuintei asigurate facultativ va fi despagubit de compania de asigurari cu care a facut contractul.