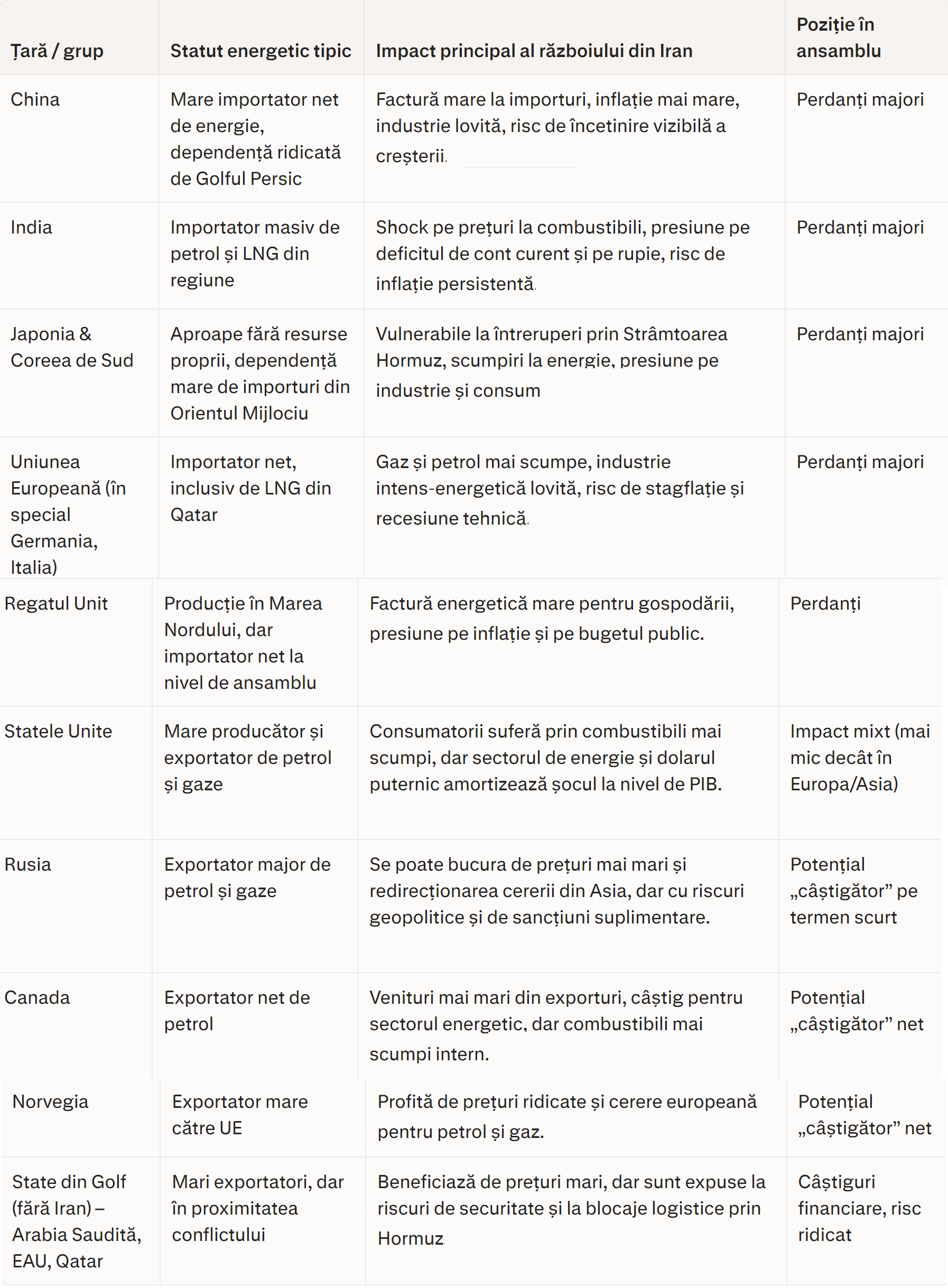

Câștigătorii și perdanții războiului din Iran. Economiile care vor suferi cel mai mult

În timp ce războiul cu Iranul intră în cea de-a doua săptămână, consecințele economice sunt tot mai consistente, deși inegal distribuite. Unele țări vor suporta costuri mai mari, în vreme ce altele vor beneficia de prețurile mari la energie, arată o analiză a Chattam House.

Cea mai mare pierdere o va înregistra regiunea de conflict. În timpul războiului de 12 zile de vara trecută, economia Israelului s-a contractat cu aproximativ 1% în al doilea trimestru. Dacă conflictul este de scurtă durată, o scădere a producției de un ordin de mărime similar ar părea plauzibilă atât pentru economiile Israelului, cât și pentru cele din Golf.

Un conflict mai prelungit ar provoca aproape răni economice mai adânci. Producția ar fi perturbată, investițiile amânate, iar turismul restricționat. Economia Iranului va fi afectată și mai grav. Pe baza impactului războaielor din alte părți, PIB-ul va scădea probabil cu peste 10% – deși Iranul însuși a publicat ultimele date oficiale privind PIB-ul în 2024.

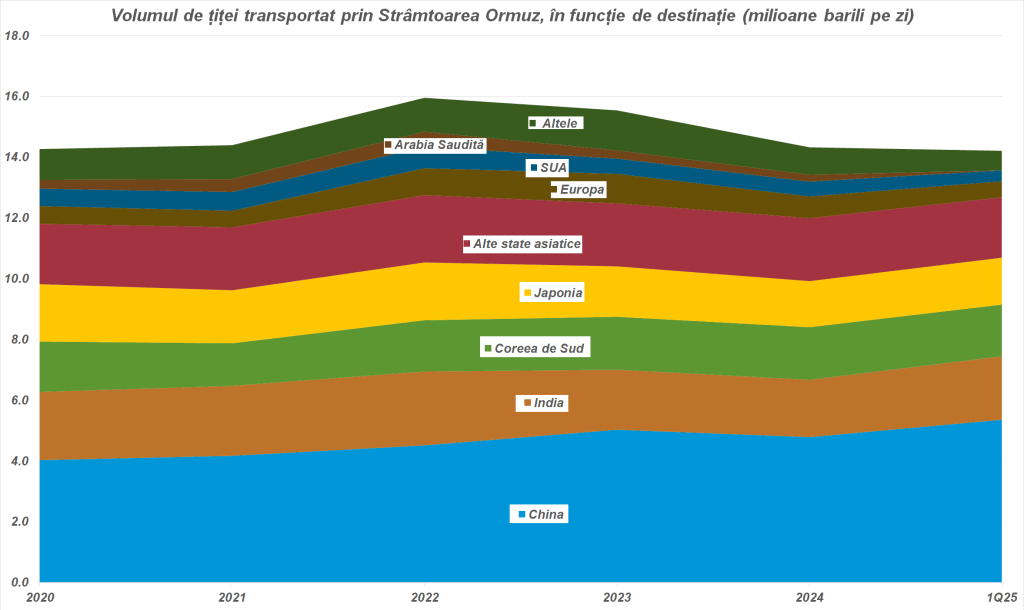

De asemenea, foarte afectată va fi Asia, regiunea cea mai mare consumatoare de petrol din lume, care își aduce 60% din petrol de la producători din Orientul Mijlociu.

China este unul din marii perdanți, „Rusia ar avea de câștigat, cererea din India și China s-ar putea îndrepta către țițeiurile Ural la prețuri foarte reduse, ceea ce ar reduce oarecum presiunea asupra Kremlinului din cauza scăderii prețului țițeiului”, potrivit analiștilor de la TD Securities.

Japonia a importat 2,34 milioane de barili de țiței pe zi în ianuarie, aproximativ 95% din totalul importurilor sale din acea lună, potrivit Ministerului Economiei, Comerțului și Industriei. Japonia este adesea clasată ca al doilea cel mai mare importator de GNL din lume.

Graficul de mai sus face parte dintr-o ediție a newsletterului pe care jurnalistul Dan Popa o trimite în fiecare joi abonaților. Dacă te interesează finanțele personale și vrei să primești recomandări economice, te poți abona aici:

Abonează-te

Coreea de Sud se bazează și ea aproape în întregime pe importurile de energie. Asociația Coreeană pentru Comerț Internațional afirmă că își obține aproximativ 70% din țițeiul și 20% din GNL din Orientul Mijlociu.

Principalele riscuri nu se referă doar la petrol

De exemplu, Qatar produce aproximativ 40 % din heliul mondial, care este utilizat în producția de semiconductori. Regiunea este, de asemenea, un producător semnificativ de amoniac și azot, care sunt ingrediente cheie în multe produse de îngrășăminte sintetice. Adevăratul canal de transmisie, însă, este energia.

În termeni economici, mecanismul prin care operează astfel de șocuri este simplu: atunci când prețurile la energie cresc, veniturile suplimentare generate de scumpiri sunt transferate de la țările importatoare de energie la cele exportatoare de energie.

Consecințele economice ale acestui transfer depind de trei factori: dacă o țară este importatoare sau exportatoare net de energie; cât de amplă și persistentă se dovedește a fi creșterea prețurilor; și cum reacționează guvernele, gospodăriile și firmele la creșterea prețurilor .

Câștigătorii sunt marii exportatorii de energie din afara Golfului

Țări precum Norvegia, Rusia și Canada vor beneficia cel mai mult de pe urma prețurilor mai mari la energie.

Statele Unite se află undeva la mijloc. Țara a trecut de la a fi unul dintre cei mai mari importatori de energie din lume la un exportator net modest. Per total, aceasta înseamnă că economia SUA, în ansamblu, beneficiază acum ușor de prețurile mai mari la energie la nivel mondial – deși câștigurile vor fi distribuite inegal.

Amploarea și persistența șocului energetic vor determina, în cele din urmă, impactul macroeconomic. Pentru economiile importatoare de energie, principalul canal de transmisie va fi probabil inflația. Prețurile mai mari la petrol și gaze cresc costurile de import cu care se confruntă gospodăriile și firmele, reducând veniturile reale și erodând puterea de cumpărare.

În țările în care subvențiile energetice rămân extinse, iar finanțele guvernamentale sunt deja instabile, prețurile mai mari la energie ar putea perturba piețele obligațiunilor.

O ultimă consecință a conflictului este că este probabil să consolideze un model mai larg în economia mondială: puterea relativă a Statelor Unite. Trecând de la un mare importator net de energie la un exportator modest, SUA sunt acum mai puțin expuse șocurilor energetice globale decât multe dintre țările similare. Deși gospodăriile americane se vor confrunta în continuare cu prețuri mai mari la combustibili, producătorii de energie – și investitorii acestora – vor beneficia.