Calculele unei mari bănci pentru 2026. „Nu putem controla vântul, dar putem ajusta pânzele vasului”, spune un expert

„În mijlocul ambiguității stă scânteia descoperirii.” Cu această frază, atribuită filosofului Maurice Merleau-Ponty, se deschide raportul BRD „Evoluții macroeconomice recente”, publicat luni.

România arată ca un maratonist obosit care aleargă tot mai încet și gâfâie tot mai tare, crede economistul Ioan Mincu, autorul raportului

După 2,3% în 2023 și 0,9% în 2024, economia a crescut cu doar 0,6% în 2025, iar pentru acest an BRD estimează o creștere de 0.8%.

Dacă ne uităm trimestrial, imaginea este și mai fragilă: -0,6% în T1 2025, -1,9% în T4 2025, confirmând intrarea în recesiune tehnică.

Raportul consideră că am putea fi martorii punctului zero al unei noi faze de creștere mai sănătoase. „Avem doi ași importanți în mâini: fondurile UE care susțin un ritm constant de dezvoltare a infrastructurii publice și potențiala aderare la OCDE. O economie mai bine interconectată este, de asemenea, una mai puternică și mai rezilientă”, susține Mincu.

De ce avem nevoie? Ei bine, este ceea ce ne‑a lipsit în primul rând: disciplină în reformele demarate, voință și angajament politic, crede Ioan Mincu. Într‑o lume în care relațiile comerciale sunt reconfigurate rapid, tensiunile geopolitice cresc, datoria economiilor în curs de dezvoltare este la cel mai înalt nivel din ultimii 50 de ani, nimic nu poate înlocui politicile corecte și necesare.

„Nu putem controla vântul, dar putem ajusta pânzele vasului cu care navigăm”, conchide economistul Ioan Mincu, autorul raportului.

În Agricultură România a avut a doua cea mai mare recoltă din ultimii cinci ani. Producția totală de cereale este estimată la 23,1 tone (+29% față de anul precedent), sporind influența regională a României în comerțul cu cereale.

În Construcții a fost un an puternic, determinat în mare măsură de investițiile în infrastructură, precum și de proiecte private în segmentele rezidențiale și comerciale.

Cifra de afaceri din comerțul cu amănuntul – a resimțit din plin usturimea inflației, a bugetelor mai sărace ale gospodăriilor și a încrederii scăzute a consumatorilor.

În Industrie – redresare prelungită pe fondul condițiilor slabe de cerere, al competitivității și al problemelor structurale ale produselor. Fabricarea de textile, îmbrăcăminte, produse chimice, produse din tutun și metale de bază s‑a numărat printre sectoarele cel mai puțin performante.

În ultimul deceniu (2015–2024), România a fost printre performerii UE la ritm mediu de creștere, dar astăzi, motorul consumului s-a stins.

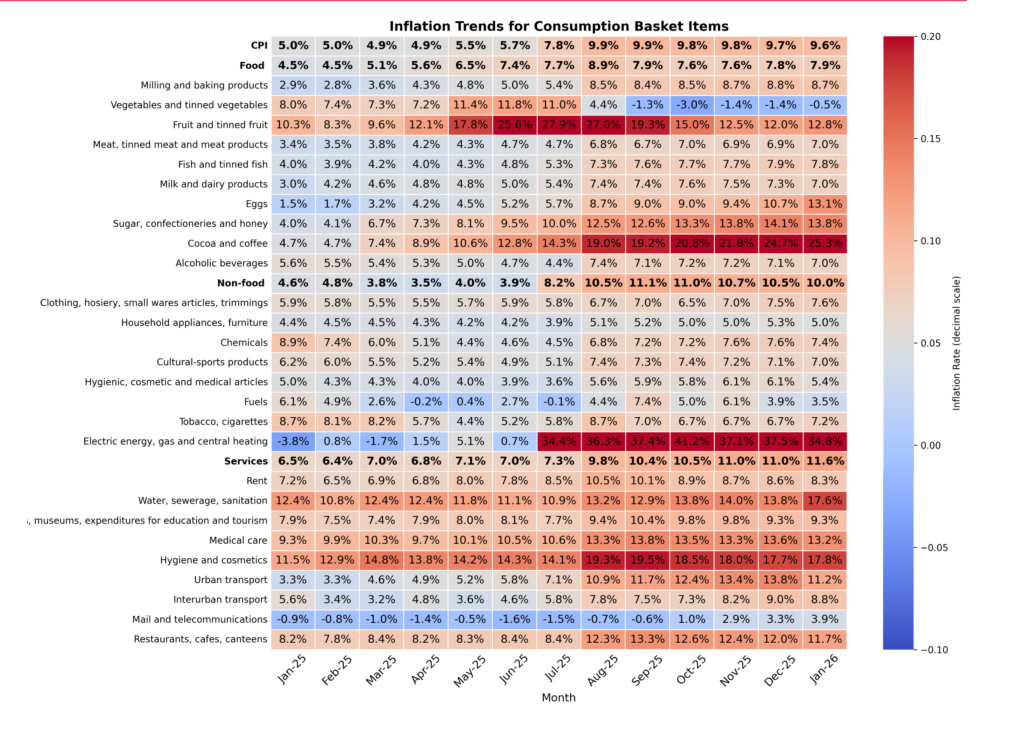

Inflație: România, locomotiva „greșită” a UE

După o scurtă perioadă de respiro, inflația a sărit din nou aproape de două cifre: 9,7% la final de 2025 și 9,6% în ianuarie 2026, cu România în vârful clasamentului.

Valul de scumpiri nu mai vine doar din alimente, ci tot mai mult din servicii și energie, cu facturi la utilități care au crescut spectaculos și cu un „miez” al inflației (CORE2 ajustat) mult prea sus ca BNR să-și permită să se relaxeze.

Prețurile la bunurile de zi cu zi – chirii, transport urban, servicii medicale, coș de consum – erodează puterea de cumpărare în timp ce salariile reale cresc tot mai lent, mai arată autorul raportului.

Piața muncii: mai puține joburi, pretenții limitate

După câțiva ani în care refrenul standard al angajatorilor era „nu găsim oameni”, în 2025 vedem o răcire vizibilă: numărului de salariați a scăzut la final de an, rata șomajului urcă la 6%, iar rata locurilor vacante coboară la minimul ultimului deceniu.

Salariul mediu net ajunge la 5.914 lei în decembrie (+4,8% față de anul anterior), dar câștigurile sunt foarte inegale – IT și petrol & gaze la peste 12–13.000 lei, HoReCa și confecții în jur de 3.500 de lei. În spate, raportul OECD amintește că România are încă goluri mari de ocupare pe anumite categorii socio‑demografice și un flux persistent de emigrație, ceea ce mută discuția de la „lipsă de forță de muncă” la „lipsă de competențe potrivite”.

Deficite și datorie: nota de plată

Deficitul bugetar a fost redus la 7,65% din PIB în 2025 – o „ajustare dureroasă, dar necesară” – arată raportul- prin combinația clasică: taxe mai mari, colectare ceva mai bună și frânare a cheltuielilor.

Veniturile publice au urcat la circa 34,7% din PIB, dar rămân mult sub media europeană, în timp ce cheltuielile se apropie de 42–43% din PIB, cu o notă tot mai grea la dobânzi: costurile cu serviciul datoriei au sărit la 2,6% din PIB după câțiva ani cu nevoi de finanțare de 13–14% din PIB.

Datoria publică a trecut pragul psihologic de 60% din PIB (60,2% în noiembrie 2025), România fiind printre statele cu cele mai rapide creșteri de datorie din UE după pandemie.

Pe extern, deficitul de cont curent rămâne la un nesănătos 8% din PIB, acoperit doar parțial de intrări de ISD de 8,2 miliarde euro – bani care însă pleacă repede înapoi sub formă de dividende, într‑un model ISD descris sugestiv ca „cash‑harvest, nu capacity‑build”.

Ce înseamnă ISD “Cash harvest” : Multinationalele folosesc subsidiara din țară în principal ca să scoată numerar: profituri mari, dividende consistente, uneori chiar credite de la filială către acționari. Se reinvestește puțin local, nu se extinde mult baza de producție, nici nu se urcă în lanțul valoric; firma „stoarce” activele existente și trimite banii acasă.

Ce înseamnă ISD “Capacity build” FDI: Investitorul folosește capitalul străin pentru a crește capacitatea productivă locală: fabrici noi, tehnologie, formare de personal, furnizori locali integrați în lanțul de producție, activități cu valoare adăugată mare. Profiturile sunt reinvestite într‑un ciclu de extindere, ceea ce întărește pe termen lung productivitatea, exporturile și know‑how‑ul economiei gazdă.

Pe scurt, „cash harvest” înseamnă FDI care tratează țara ca pe o sursă de cash, iar „capacity build” ca pe un loc unde merită construit viitorul industrial.

Politici și piețe: între disciplină forțată și răgaz câștigat

BNR a preferat să țină dobânda-cheie pe loc la 6,5%, dar să lase lichiditatea mai lejeră, împingând în jos dobânzile interbancare, în timp ce așteaptă să treacă „cocoașa” inflației înainte să se gândească la tăieri de dobândă.

Pe piețele datoriilor, investitorii au salutat virajul către consolidare fiscală: randamentul la 10 ani a scăzut cu peste 100 puncte de bază din iunie 2025, iar primele de risc (CDS) s‑au îngustat, apropiind România de vecinii din regiune. Cursul leu/euro rămâne într‑o bandă strânsă, ținut atât de rata ridicată a dobânzii, cât și de prudența BNR, cu o perspectivă de depreciere lentă pe măsură ce deficitele mari și inflația ridicată își cer drepturile.

De la „salt” la „ajustare”: ce urmează

România a bifat în 2015 criteriile nominale de convergență, apoi a încercat să „ardă etapele” printr‑o politică fiscală prociclică, care a vândut prosperitate rapidă, dar a ratat cele două condiții esențiale: creștere incluzivă și sustenabilă.

2025 a fost anul în care am ajuns la marginea prăpastiei – cu risc de retrogradare de rating – și am fost obligați să întoarcem volanul: consolidare, tăieri, noi taxe, reforme amânate prea mult.

Mesajul este subtil: politica monetară poate cel mult câștiga timp, dar nu poate rezolva singură problema.

Proiecții BRD pentru 2026:

PIB: 0,8% în 2026, 1,8% în 2027

Inflație: 5,2% la final de 2026

Deficit: -6,6% din PIB

Datorie: 63,4% din PIB

În concluzie, economia României este într-o fază de tranziție forțată: de la consum la investiții, de la relaxare fiscală la disciplină, de la exuberanță la prudență.