„Capcane” la asigurarea obligatorie a locuinței: De ce unora li se refuză plata despăgubirilor

Asigurarea locuințelor împotriva cutremurului, inundațiilor și alunecărilor de teren este obligatorie doar cu numele, ținând cont că în 13 ani nu s-a dat nicio amendă așa cum cere legea, dar pentru maxim 20 de euro pe an, cât costă o astfel de asigurare, sute de români au primit milioane de lei anul trecut pentru casele avariate. Alții însă au fost refuzați și au reclamat asta la ASF.

Ce reclamații s-au făcut la ASF pentru neplata despăgubirii la asigurarea obligatorie a locuințelor

Orice contract de asigurare are prevăzute unele situații, numite excluderi, când plata despăgubirilor îți este refuzată, iar reclamațiile depuse la Autoritatea de Supraveghere Financiară (ASF) arată că sunt români care trec prin această experiență neplăcută și cu asigurarea obligatorie a locuințelor sau cu așa numita asigurare PAD.

- Asigurarea împotriva dezastrelor naturale (PAD) acoperă daunele produse asupra locuinței de inundații (din cauze naturale), cutremure sau alunecări de teren.

- Costă maxim 20 de euro (100 de lei) pe an pentru locuințele din materiale moderne și 10 euro (50 de lei) pe an pentru cele din chirpici și alte materiale mai puțin rezistente, pentru care, în cazul în care se produce dezastrul poți primi maxim 20.000 de euro și respectiv 10.000 de euro, în funcție de prima anuală plătită.

- Emiterea acestei asigurări, dar și plata despăgubirilor revine în exclusivitate Pool-ului de Asigurare Împotriva Dezastrelor (PAID), o societate de asigurare-reasigurare, cu capital privat, formată prin asocierea societăților de asigurare pentru încheierea de asigurari obligatorii de locuință, potrivit Legii nr. 260/2008.

- PAID s-a constituit în luna noiembrie 2009, prin asocierea a 12 societăți de asigurare (ABC Asigurări, Astra Asigurări, Carpatica Asig, Certasig, City Insurance, Credit Europe Asigurări, Euroins România, Generali, Grawe România, Groupama România, Platinum Asigurări și Uniqa Asigurări), acționari PAID. Între timp, trei dintre ele – Astra, Carpatica și City Insurance – au intrat în faliment.

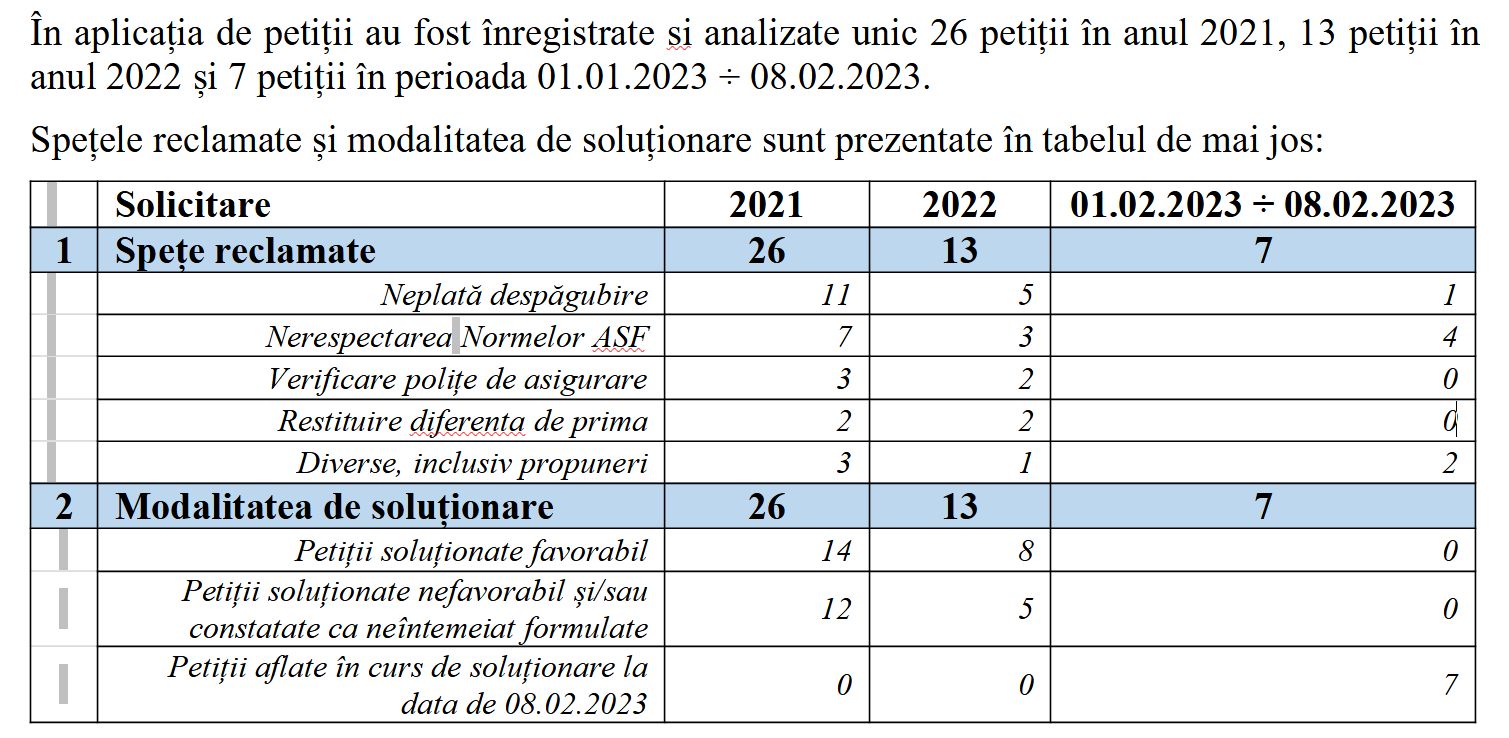

Revenind la reclamațiile făcute de români la ASF cu privire la probleme cu asigurarea obligatorie a locuințelor, datele autorității transmise către HotNews.ro arată că, în anul 2021, românii au făcut 26 de reclamații, din care 11 pentru neplata despăgubirii, în timp ce anul trecut au fost 13 reclamații, din care 5 pentru neplata despăgubirii.

În prima lună din acest an, românii au făcut deja 7 reclamații, din care una pentru neplata despăgubirii.

Câte reclamații au fost soluționate în favoarea asiguraților

ASF nu spune cu exactitate în câte cazuri din reclamațiile pentru neplata despăgubirilor a dat dreptate asiguraților, dar arată că în cele mai multe cazuri dă dreptate reclamanților.

Astfel, în anul 2021 – 14 din cele 26 de reclamații au fost soluționate în favoarea petenților, în timp ce anul trecut a dat dreptate asiguraților în 8 din cele 13 reclamații.

Ce reclamații a primit PAID: Ce acuză oamenii

De cealaltă parte, societatea de asigurări PAID a comunicat către HotNews.ro, prin intermediul directorului de dezvoltare, Cosmin Tudor, că a înregistrat un număr de 16 reclamații în anul 2021 și tot atâtea anul trecut, în timp ce în prima lună din acest an a primit 3 petiții.

„În general, petițiile se referă la:

- Despăgubiri refuzate din motive de risc neacoperit (se reclamă avarii/pagube produse de alte riscuri în afara celor 3 din PAD)

- Obiecțiuni legate de evaluarea pagubei

- Respingerea unor despăgubiri pentru avarii preexistente

Modalitatea de rezolvare este diferită de la caz la caz, dar dosarele se reanalizează într-un comitet special de reclamații și se oferă un răspuns potrivit întemeiat.”, au declarat oficialii PAID.

„Capcane” la asigurarea obligatorie a locuințelor: Când se refuză plata despăgubirii

Spuneam la începutul articolului că orice contract de asigurare are prevăzute unele situații, numite excluderi, când plata despăgubirilor îți este refuzată.

Până la excluderi, trebuie știut că, prin Legea 260/2008, anumite locuințe au fost exceptate de la obligația de a fi asigurate, pe motiv că aceste proprietăți „nu ar putea fi asigurate” de firmele de asigurări:

- „Locuințele situate în clădirile expertizate în condițiile legii de către experți tehnici atestați și încadrate în clasa 1 de risc nu pot fi asigurate pentru niciunul din riscurile incluse în polița PAD. De asemenea, nu pot fi asigurate anexele, dependințele, dotările și utilitățile care nu sunt legate structural de clădirea în care este situată locuința asigurată și nici bunurile din interiorul locuinței.”, se prevede în lege.

Situațiile în care PAID nu achită despăgubirea, parțial sau total, sunt prevăzute la articolul 22 din norma 7/2013 privind forma şi clauzele cuprinse în contractul de asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren şi inundaţiilor, au precizat pentru HotNews.ro oficialii ASF.

Redăm prevederile articolului amintit:

Asigurarea obligatorie a locuinţelor împotriva cutremurelor de pământ, a alunecărilor de teren ori a inundaţiilor nu acoperă daunele provocate:

- 1.1. de inundaţii produse în timpul formării unor lacuri de acumulare sau în timpul schimbării artificiale a cursurilor de apă; prin timpul formării lacului de acumulare se înţelege umplerea cu apă a lacului de acumulare până la nivelul deversorului;

- 1.2. în cazurile de ameninţare bruscă de prăbuşire sau alunecare de teren, precum şi în cazul imposibilităţii folosirii chiar prin repararea sau consolidarea clădirilor, dacă aceste fenomene au fost prilejuite, înlesnite ori agravate de săpături sau lucrări edilitare de orice fel, lucrări de prospecţiuni, explorări ori exploatări miniere sau petroliere, la suprafaţă ori în profunzime, indiferent de timpul trecut de la terminarea sau abandonarea lor;

- 1.3. de tasarea (lăsarea) terenului de fundaţie fie sub sarcina construcţiei, fie datorită altor cauze;

- 1.4. de formarea de crăpături în terenul de fundaţie sau în terenul din preajma clădirii, datorită variaţiei de volum a terenului, ca urmare a contracţiei/dilatării produse de îngheţ/dezgheţ;

- 1.5. terenului care împrejmuieşte locuinţa şi care nu este asociat noţiunii de locuinţă şi nu face obiectul asigurării;

- 1.6. la anexele care fac ori nu fac corp comun cu construcţia cu destinaţia de locuinţă asigurată (garaje, magazii, şoproane, grajduri, jardiniere, pergole, împrejmuiri etc.), precum şi la instalaţiile şi amenajările speciale (piscine, saune, rampe auto etc.);

- 1.7. la bunurile de orice fel, altele decât construcţia cu destinaţia de locuinţă (bunuri sau obiecte necesare locuirii, hârtii de valoare etc.).

(2) PAID nu acordă despăgubiri pentru:

- 2.1. locuinţe construite în zone în care organele în drept au interzis acest lucru prin acte publice sau comunicate asiguratului;

- 2.2. prăbuşirea clădirilor exclusiv ca urmare a defectelor de construcţie, chiar dacă are legătură cu producerea unui risc asigurat;

- 2.3. cheltuielile de cazare provizorie până la refacerea locuinţei care face obiectul asigurării PAD şi care a fost avariată în urma producerii unui risc acoperit.

- Autoritatea de Supraveghere Financiară mai subliniază că „PAID nu poate refuza încheierea asigurării PAD pe motive ce țin de expunerea la risc a locuințelor cu excepția situației în care acestea sunt situate în clădirile expertizate în condițiile legii de către experți tehnici atestați și încadrate în clasa 1 de risc seismic.”

ASF a mai declarat pentru HotNews.ro că nu a primit până acum nicio reclamație privind un refuz al PAID sau al firmelor de asigurări de a încheia asigurarea PAD pentru că locuința ar fi într-o zonă de risc.

PAID mai face o precizare: Anumite locuințe au nevoie de autorizație de construire la plata daunei

- „Exceptând clădirile încadrate în clasa 1 de risc seismic, care nu pot fi asigurate, în rest se pot asigura toate locuințele care sunt înregistrate fiscal – cu destinația de locuință și pentru care este păstrată utilizarea de locuință.

- Dacă locuințele respective au fost construite după apariția Legii 260/2008, este obligatoriu ca acestea să aibă și autorizatie de construire, asiguratul fiind singurul răspunzător de acest aspect care se verifică de către PAID numai în situația unei daune.

- Astfel, nu există situații în care, deși s-a emis corect o poliță PAD, asiguratul să nu poată beneficia de despăgubiri. Menționăm că despăgubirile pot fi solicitate de asigurat – care trebuie să poată proba dreptul de proprietate (interesul asigurabil).”, au mai declarat reprezentanții PAID.

Sunt cazuri în care asigurătorii refuză să încheie o poliță de asigurare PAD pe motiv că omul are locuința în zone predispuse la inundații, alunecări de teren ori cutremure?

- „În afară de clădirile expertizate și încadrate în clasa 1 de risc seismic, dacă se îndeplinesc condițiile mentionate mai sus (locuința înregistrată fiscal cu destinația de locuință, iar destinația este păstrată, cu autorizație de contruire dacă vorbim despre construcții edificate dupa apariția Legii 260/2008), asigurătorii sunt obligați să emită polițe PAD.

- Există posibilitatea ca anumite companii de asigurare care emit polite facultative să aibă anumite restricții din cele menționate de dvs, dar acele restricții nu se aplică polițelor PAD.”, spun oficialii PAID.

Ce bani poți primi dacă se produce dezastrul: Timpul mediu – 44 de zile

O altă întrebare adresată de HotNews.ro oficialilor PAID este cum se stabilește ce bani poți primi dacă locuința ta, asigurată cu PAD, este avariată de unul dintre cele 3 dezastre naturale și în cât timp.

- ”În cazul unui eveniment asigurat, despăgubirea va fi egală cu valoarea pagubei dar maximum suma asigurată (20.000 euro sau 10.000 euro în funcție de tipul construcției). Principiul asigurării este restabilirea stării inițiale în limita sumei asigurate și nu acordarea automata a întregii sume asigurate drept despăgubire.

- PAID plătește despăgubirile în interval de 5 zile lucrătoare de la data finalizării/completării dosarului.

- Sunt situații când asiguratul depune cu întârziere anumite documente necesare completării dosarului de daună, dar acest interval nu poate fi influențat de către PAID.

- Timpul mediu care se scurge de la data avizării daunei de către client și până la finalizarea prin plată este de 44 de zile – date valabile pentru operațiunile anului 2022”, au declarat reprezentanții PAID.

Sute de români au primit milioane de lei anul trecut în baza polițelor PAD

Societatea de asigurări PAID a comunicat și situația dosarelor de daună deschise în ultimii trei ani și despăgubirile plătite în baza asigurărilor obligatorii de locuințe.

În prima lună din acest an, au fost deschise 9 dosare de daună pentru inundații, 25 de dosare de daună în caz de cutremur și 11 dosare de daună pentru alunecări de teren.

- „La deschiderea unui dosar de daună nu se fac solicitări de despăgubire în sume concrete, asiguratul reclamă anumite avarii, PAID sau asiguratorii emitenți constată, evaluează și propun despăgubiri, care se plătesc cu acordul asiguratului.”, explică oficialii PAID.

Pentru dosarele deschise în acest an, societatea spune că este prea devreme să comunice ce bani a plătit, deoarece plățile din acest an cuprind și dosare deschise în ani anteriori, iar separația solicitată nu poate fi extrasă automat din rapoartele societății.

- „În acest an, până la data curentă am plătit: Inundație = 21 dosare, cca 35.000 lei / Cutremur = 49 dosare, cca 245.000 lei / Alunecare de teren = 0.

- În 2022 am plătit: Inundație = 484 dosare, cca 1,56 milioane lei / Cutremur = 22 dosare, cca 417.000 lei / Alunecare de teren = 93, cca 983.000 lei”, au precizat reprezentanții PAID.

La finalul lunii ianuarie din acest an, în România erau în vigoare 1.850.373 polițe PAD de asigurare obligatorie a locuințelor, reprezentand 19,30% din fondul locativ național.