Companiile de stat: de ce e nevoie de reforme?

Companiile de stat – cele la care statul deține pachetul majoritar de acțiuni – sunt foarte diverse: unele funcționează mai curând ca un ”braț” al administrației, altele sunt companii care nu se deosebesc mult de concurenții lor privaţi. Există multă confuzie, și nu doar la nivelul publicului larg, în ce privește modul lor de funcționare, cum ar trebui ele administrate, ce înseamnă performanță și, poate cel mai important, de ce sunt ele ale statului și nu ale unor privați. În România, când discutăm despre companii publice, avem în vedere companiile municipale, regionale, și la nivel central, deținute de ministere. Unele sunt societăți comerciale pe acțiuni sau cu răspundere limitată, altele ”regii autonome” – o entitate intermediară între companie comercială și administrație publică. Unele au monopol pe o piață, ca rețelele de transport rutier, feroviar sau de transport și distribuție de energie; altele sunt competitive, ca producătorii de energie electrică și gaze. Unele sunt deținute integral de stat; altele au și acționari minoritari. Există companii în care statul e acționar minoritar (un exemplu ar fi Petrom), dar pe acestea le excludem din categoria companiilor publice; luăm în calcul doar cele unde statul are ultimul cuvânt de spus. Unele funcționează pe bază de finanțare de la buget, pe care o primesc ca să livreze un serviciu (de pildă, întreținerea căilor ferate); altele vând un produs pe o piață și încasează venituri de la consumatori, ca orice companie: a se vedea companiile din sectorul producției de energie.

Tocmai din cauza acestei diversități, e greu să le punem de-a valma într-o găleată și să le analizăm ”performanța” comparând direct profitabilitatea lor cu a privaţilor, comparație din care reiese întotdeauna, indiferent cine o face și la ce țară se referă, că ele ”performează” mai prost decât privații. Chiar într-o țară funcțională și bine administrată, cum am putea evalua profitabilitatea CNAIR, o entitate care primește bani de la buget ca să construiască autostrăzi, alături de cea a unei companii private care își vinde produsul pe o piață concurențială, de pildă Dacia Renault? Natura activităţii lor e pur şi simplu prea diferită pentru ca măsurarea cu aceiaşi indicatori să aibă sens.

Prin urmare discuția trebuie să se concentreze pe două aspecte diferite: guvernanță și performanță. Guvernanța se referă la construcția instituțională în interiorul căreia funcționează o companie, mecanismele care asigură că ea oferă realmente valoare acționarilor și economiei în ansamblu; performanța măsoară ”cu cifre”: cât de bine își îndeplinește compania obiectivele pentru care există.

1. Guvernanța

Există modele și ghiduri de bune practici pentru guvernanța corporativă a companiilor de stat, de pildă ghidurile OECD sau al Băncii Mondiale. Cele mai bune analize care se fac în prezent pe companiile de stat sunt cele care se uită în principal la guvernanță, pentru că aici lucrurile sunt relativ simple și se poate construi un cadru în care să se evalueze cât de bine sau de prost sunt administrate aceste companii, măsurând competența și integritatea conducerii și relațiile de responsabilitate față de acționari, alți actori din societate, publicul general. În principiu, pentru a construi un cadru bun de guvernanță corporativă a companiilor de stat, trebuie să pornim de la câteva aspecte (enumerate în ghidul OECD):

- Motivul pentru care statul e proprietar

Statul ar trebui să aibă o politică generală privind companiile de stat și să evalueze periodic de ce deține companiile respective, dacă ele ”livrează” sau nu valoare societății și ce are de gând să facă cu ele în continuare.

- Rolul statului ca acționar

Deși statul e proprietar, companiile trebuie să fie independente de interferența zilnică a proprietarilor în activitate, exact la fel ca la o companie privată. În realitate, chiar în mediul privat există un conflict inerent între dorințele acționarilor (să scoată cât mai repede profit, adică dividende) și interesele companiei (să se dezvolte pe termen lung, să câștige o cotă mai mare de piață). Din această cauză, consiliile de administrație trebuie constituite din oameni competenți și independenți care, la o adică, să apere interesele companiei ținând piept impulsurilor pe termen scurt ale acționarilor, dar apărându-le în acelaşi timp interesele fundamentale pe termen lung.

- Comportamentul în piață

Acolo unde companiile sunt în sectoare competitive, ele nu trebuie avantajate în fața competitorilor privați, în niciun fel – nici subvenții pe sub mână, nici excepții de la regulile după care joacă toată lumea. Foarte important, și vom reveni asupra acestui aspect când discutăm despre performanța companiilor de stat: de regulă, companiile de stat au două obiective distincte și, deseori, chiar în conflict. O parte a activității este pentru profit; alta pentru un serviciu în interes public. De pildă, CFR Călători oferă un serviciu într-o piață (transport); dar oferă și un serviciu public (mai puțin poluant și mai sigur decât alternativele, mașină, avion etc). Asta înseamnă că o asemenea companie trebuie să aibă activitatea separată funcțional în două: una pentru maximizarea profitului, alta pentru asigurarea reducerii poluării și creșterii siguranței în transport.

Pentru cea de a doua componentă, serviciul public, trebuie să existe un contract clar, transparent, de serviciu public finanțat de la buget. Mai mult, chiar și orice companie privată care vrea și poate să ofere același serviciu trebuie să poată încheia un contract similar, obținând o finanțare similară de la buget, pentru că subvenția nu este pe companie, ci pe serviciu public în beneficiul consumatorilor.

Aşa se asigură și concurența corectă în piața în care funcționează compania de stat, acolo unde vorbim de sectoare competitive și e un principiu de bază în practica europeană privind ajutorul de stat.

- Tratament echitabil al acționarilor

Toți acționarii au drepturi, inclusiv cei minoritari – de pildă, de a fi în permanență informați cu privire la toate operațiunile companiei și la modul în care își îndeplinesc atribuțiile directorii executivi, dar și de a avea un cuvânt de spus în deciziile majore, precum selecția consiliului de administrație.

- Obligații față de alți actori

De la comportamentul echitabil în piață și până la interdicția finanțării politice, există o gamă largă de activități în care firmele trebuie să respecte norme minime, de bun simț.

- Transparență

Companiile de stat trebuie să respecte toate cerințele de transparență, contabilitate și audit, îndeplinire a normelor (de ex de mediu) impuse firmelor listate la burse, chiar dacă ele însele nu sunt listate. Publicul (în calitate de beneficiar ultim al companiilor de stat, reprezentat în acționariat prin autoritatea tutelară, minister sau primărie) trebuie să știe situația lor financiară, dar și cine administrează companiile, câți bani încasează din asta și ce-i recomandă pentru poziție.

- Responsabilitatea consiliului de administrație

În board-ul companiilor trebuie să fie oameni competenți și responsabili, cu mandat clar și evaluați periodic cu privire la modul în care și-au îndeplinit mandatul.

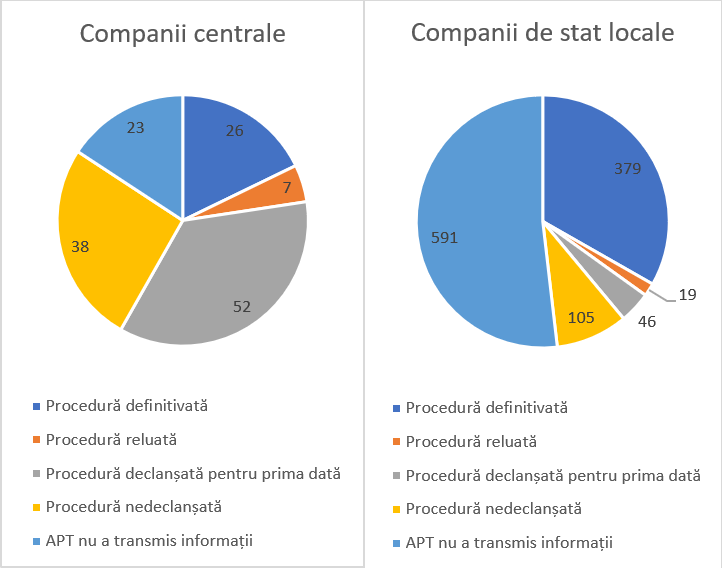

Dacă sunt îndeplinite toate condițiile, așteptarea e că aceste companii ar trebui să ”funcționeze bine”. Adică să fie ”performante” – și de multe ori exercițiile de evaluare a companiilor de stat se opresc aici, la cadrul de guvernanță. În România există legislație destul de bună pentru guvernanța companiilor de stat; problema e cum se aplică. Cea mai vizibilă chestiune în spațiul public de câțiva ani, mai exact de la adoptarea OUG 109/2011, este cea a selecției managementului și a directorilor executivi, selecție care ar trebui să fie competitivă și pe criterii de competență pentru companiile mai importante care intră sub incidența legii.

În 2016, Legea 111 (care aproba cu modificări OUG 109) a adus și alte îmbunătățiri substanțiale, de pildă a introdus ”scrisoarea de așteptări” (mandatul dat de autoritatea tutelară companiei pe care o deține) și ”declarația de intenție” a candidaților la pozițiile de administrator sau manager – planul fiecăruia pentru a atinge obiectivele companiei. Legea 111 a stabilit un mod mai clar prin care ”așteptările” acționarului se traduc în contractele administratorilor și directorilor și în indicatorii de performanță, precum și a limitat posibilitatea înlăturării abuzive din funcție pentru neîndepliniri minore ale indicatorilor; și a întărit drepturile acționarilor minoritari, până atunci aproape neglijate.

Chiar după adoptarea Legii 111, o chestiune a rămas în aer: nu există o politică centralizată de acționariat a statului care să permită o abordare coerentă a companiilor de stat, a rațiunii pentru care statul deține acțiuni la toate companiile de stat, cum se ”leagă” acțiunea statului prin companiile de stat de celelalte atribuții pe care le are statul.

În lume există diverse modele pentru acționariatul statului: fie centralizat (o entitate a statului are rolul exclusiv de a gestiona participațiile statului); fie dual (ministere de resort, cu raportări către Ministerul Finanțelor); fie există o agenție de coordonare care monitorizează performanța companiilor de stat și sprijină ministerele de resort să le administreze mai bine; fie există două-trei entități care gestionează diferite portofolii de companii de stat.

Noi am optat pentru modelul dual, care funcționează și nu prea (adică funcția de monitorizare a Ministerului de Finanțe e destul de slabă: a se vedea lipsa sancțiunilor aplicate autorităților tutelare pentru nerespectarea legii în selecția competitivă a consiliilor de administrație și a managementului). În general, tendința în lume este de centralizare, tocmai pentru a da coerență politicii de acționariat a statului și a-i crește responsabilitatea.

În România discuția e însă mai complexă și trebuie nuanțată în funcție de ”specificul locului”: ar fi modelul centralizat recomandabil pentru o țară coruptă? Dacă am aduna laolaltă toate companiile de stat, Hidroelectrica, CNAIR, Poșta Română, Romsilva șamd, nu cumva am crea borcanul de miere perfect pentru politizare și clientelizare încă şi mai mai crâncene decât ce vedem azi?

Riscul există; de altminteri, observăm chiar și acum că marea bătălie politică la fiecare investitură de guvern e de regulă pe ministerele ”bănoase” (Energie, nu Economie; Transporturi, nu Educație șamd.); nu întâmpător, în majoritatea cazurilor acestea sunt și cele care deţin grosul companiilor de stat. Probabil, ținând cont de acest lucru, o variantă mai bună ar fi modelul agenției de coordonare: ministerele rămân proprietare, dar există o entitate specializată care se ocupă numai cu monitorizarea companiilor de stat. Este, de altminteri, modelul pe care înțelegem că l-am propus în PNRR. Au existat încă de la începutul anului niște eforturi pentru centralizarea și întărirea capacității de monitorizare la nivel central a companiilor de stat. La Ministerul Finanțelor, s-a propus un HG care modifica structura internă a direcțiilor din minister, înființând o Direcție pentru guvernanță corporativă (care ar fi preluat atribuțiile și personalul de la actuala direcție generală management al domeniilor reglementate specific și ar fi întărit rolul de monitorizare).

În același timp, și oarecum în paralel, s-a propus un OUG care nu a fost discutat și aprobat încă pentru înființarea unui departament special la SGG. Acesta urma să preia personalul și responsabilitățile de la Ministerul Finanțelor, pentru a deveni o unitate de supraveghere centralizată a companiilor de stat, pentru toate companiile, și centrale, și de la nivel local (cca 1700 care fac obiectul legii din vreo 2400 de toate de care se știe). Scopul era întărirea monitorizării și coordonarea politicii statului în privința companiilor de stat centrale și a unora de la nivel local mai importante (de pildă, utilitățile publice – apă-canal, termoficare, managementul deșeurilor etc.).

Pe de altă parte, există și argumente puternice pentru mutarea unor companii de stat de la ministerele de resort către altă autoritate centrală. Asta nu doar pentru o mai bună coordonare a politicii de acționariat a statului, dar și pentru corectarea unor probleme de conflict de interese. Avem, de pildă, Ministerul Energiei sau Ministerul Transporturilor, care au în portofoliu companii operând în piețe concurențiale – piețe ale căror reguli generale le fac tocmai ministerele în cauză. De pildă, Ministerul Energiei este acționar majoritar la Hidroelectrica, Nuclearelectrica, CE Oltenia, ELCEN, Romgaz, în total cca 50% din producția de gaze naturale și cca 80% din producția de energie electrică. La fel, Ministerul Transporturilor este acționar la CFR Călători, care rămâne principalul jucător în piața transportului feroviar de pasageri. În ce măsură cele două ministere pot, pe de o parte, să facă politici în domeniile respective, să aibă inițiativă legislativă pe legile mari care privesc funționarea celor două sectoare, în care se pune inclusiv problema deschiderii piețelor pentru concurenți privați și noi jucători? Cum poate iniția Ministerul Energiei legea energiei, care include regulile generale de piață pentru toți jucătorii? Cum ar putea face politici de reducere de emisii și eficiență energetică, atâta timp cât are în portofoliu companii care o duc bine tocmai când crește cererea de energie în piață?

Tocmai din acest motiv, noi am mai recomandat și în trecut ca Ministerul Energiei să cedeze companiile din sectorul producției de energie unei alte entități (de pildă, Finanțe sau o agenție specializată în administrarea companiilor de stat), preluând înapoi în portofoliu Transelectrica și Transgaz, care au un rol important în securitate energetică și acces la piață pentru noi jucători. Faptul că însuși ministerul are probleme în a pricepe rolul său se vede din dificultățile întâmpinate pe PNRR: a durat luni de zile până să se înțeleagă faptul că ministerul nu e doar acționar al unor companii pe care să le favorizeze, ci trebuie să fie un arbitru imparțial între companiile sale și privați.

Același lucru ar fi valabil și pentru Ministerul Transporturilor, care ar putea păstra companiile de infrastructură (CNAIR, CFR Infrastructură, Aeroportul Henri Coandă etc.), dar ar putea ceda acționariatul companiilor de stat din sectoare competitive (CFR Călători, CFR Marfă, TAROM) unei alte entităţi a guvernului central, pentru a nu împiedica ministerul să-și îndeplinească principala funcție, cea de politici publice de transport. Cu alte cuvinte, nu există neapărat o soluție optimă, model centralizat sau centralizare ”soft”; fiecare are avantaje și dezavantaje; ele trebuie bine cumpănite, dar este evidentă nevoia de a exista cel puțin o entitate care să asigure coordonarea de politică a acționariatului statului.

Pentru companiile din sectoare competitive și care înregistrează profituri – ca Romgaz, Hidroelectrica, Nuclearelectrica șamd – sau care ar putea înregistra profituri – TAROM, CFR Marfă șamd – s-ar mai putea gândi și înființarea unui fel de ”Fond Proprietatea”. Adică o entitate care să administreze participarea statului la aceste companii (sau măcar o parte din ea) și să fie gestionată de un fond de investiții selectat competitiv dintre cei mai buni administratori de fonduri la nivel global, cum a fost cazul cu Franklin Templeton.

Evident, se pune problema unui fond de investiții doar acolo unde companiile de stat sunt profitabile și în sectoare competitive (și unde, de fapt, ar începe discuția justificării proprietății de stat). Evident, și aici există argumente pro și contra, mai ales dacă ne uităm la experiența Fondului Proprietatea în administrarea companiilor de stat în anii din urmă. Pe de o parte, au fost principalii critici ai măsurilor nerealiste, neprofitabile de la CE Oltenia sau Hidroelectrica (planul de restructurare, contractele cu ”băieții deștepți”). Pe de altă parte, nu au criticat niciodată practica distribuirii a 90% din dividende către acționari, care a dus la decapitalizarea companiilor de stat, la reducerea cheltuielilor de întreținere, în beneficiul profiturilor pe termen scurt. Aici apare o dilemă clasică de guvernanță corporativă care afectează și companiile private și pe care am menționat-o mai sus: interesul companiei poate fi diferit de cel al acționarilor săi. Revenind la problemele generale de guvernanță a companiilor de stat: intuitiv, ne dăm seama că e ceva în neregulă dacă pe funcțiile de administratori și directori executivi sunt puși oameni care n-au vreo legătură cu domeniul, doar pe criteriul apartenenței la gașca potrivită. Pe lângă indignarea firească în fața imposturii și clientelismului, întrebarea care se pune e: se vede acest lucru în performanța companiilor sau nu?

2. Performanța

Cum am menționat mai sus, există o tentație firească a celor care lucrează cu cifre (de la FMI, Comisia Europeană, OECD și până la Ministerul Finanțelor sau Consiliul Fiscal) să adune laolaltă indicatorii pentru companiile de stat și să calculeze profitabilitatea lor, cifrele de afaceri, vânzările, cheltuielile, indicatori de lichiditate șamd, punându-le direct în oglindă cu companiile din mediul privat. Abordarea e greșită cel puțin acolo unde scopul companiilor nu este doar de a fi actori pe o piață pe deplin concurențială, ci au şi rol de serviciu public. Adică aproape toate: în definitiv obligația de serviciu public justifică de fapt acționariatul statului! Desigur, partea de serviciu public e mai mică sau mai mare în firmele de stat, în funcție de specificul activității lor: în CNAIR sau TVR mai mult decât Hidroelectrica sau Nuclearelectrica. Citeste continuarea articolului pe Contributors.ro