Finanțele introduc exemple de întreprinderi legate în normele Codului fiscal la impozitarea microîntreprinderilor / Cum e în cazul în care deții și o PFA

Ministerul Finanțelor a venit în acest an cu noi prevederi în privința întreprinderilor legate, care încă au nevoie de lămuriri. În acest sens, va modifica normele Codului fiscal (HG 1/2016).

Practic, de la 1 ianuarie 2024 s-a redus numărul de firme pentru care un acționar/asociat care deține, în mod direct sau indirect, peste 25% din părțile sociale, poate aplica impozitul pe microîntreprinderi la una singură.

Proiect HG norme Cod fiscal – întreprinderi legate – click pentru a deschide

În acest sens, Ministerul Finanțelor vine acum și cu modul de calcul al procentelor respective.

O persoană juridică română cu asociați/acționari care dețin, în mod direct sau indirect, 25% sau mai puțin de 25% din valoarea/numărul titlurilor sale de participare sau al drepturilor de vot, vor trebui să verifice, la data de 31 decembrie a anului fiscal precedent, condițiile pentru aplicarea impozitului pe venitul microîntreprinderilor.

Astfel, deținerea indirectă se referă la situația în care o persoană deține o cotă-parte din capitalul social sau din totalul drepturilor de vot la o persoană juridică, prin intermediul unei alte persoane juridice la care persoana respectivă deține titluri de participare sau drepturi de vot.

Deținerea indirectă se calculează prin înmulțirea procentelor deținerilor, începând cu procentul deținerii sale directe la prima persoană juridică română deținută și continuând cu procentele de deținere, pe lanțul de persoane juridice, până la cea pentru care se verifică statutul de microîntreprindere.

3 exemple:

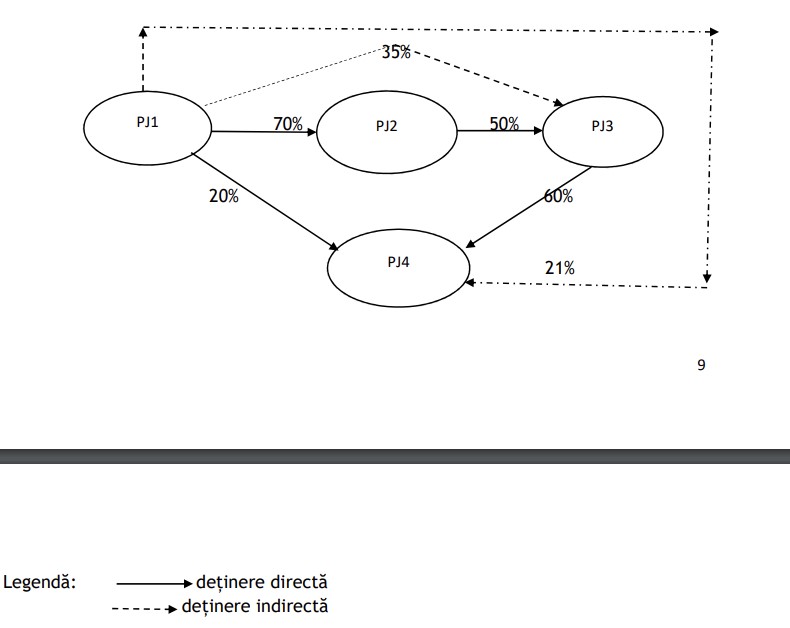

1. Persoana juridică română, PJ1, prezintă la sfârșitul anului precedent dețineri directe și/sau indirecte la alte trei persoane juridice române, respectiv PJ2, PJ3 și PJ4.

- Societatea PJ1 deține direct 70% din valoarea/numărul titlurilor sale de participare sau al drepturilor de vot la societatea PJ2;

- Societatea PJ1 deține indirect 35% din valoarea/numărul titlurilor sale de participare sau al drepturilor de vot la societatea PJ3 (70%x50%=35%);

- Societatea PJ1 are în PJ4 o deținere totală de 41%, formată din deținerea directă, de 20%, și din deținerea indirectă, de 21% (70%x50%X60%=21%).

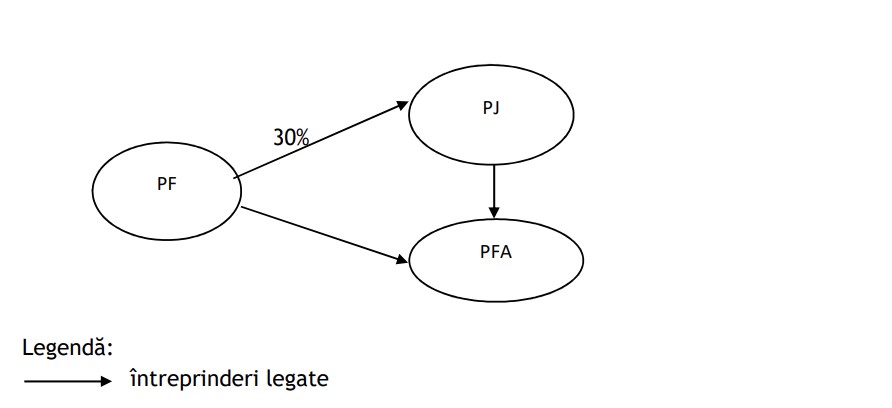

2. O persoană fizică (PF) deține, la sfârșitul anului fiscal precedent, 30% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la o persoană juridică română (PJ), și desfășoară, totodată, activitate prin intermediul unei persoane fizice autorizate (PFA).

PJ verifică condiția referitoare la întreprinderi legate, având în vedere următoarea situație, la data de 31 decembrie a anului fiscal precedent, astfel:

– PJ a realizat venituri de 1.000.000 lei, potrivit reglementărilor contabile aplicabile;

– PFA a înregistrat venituri, potrivit reglementărilor contabile aplicabile, de 500.000 lei.

PJ este întreprindere legată cu PFA, prin intermediul deținerii PF, de peste 25% din capitalul PJ, persoana juridică calculează valoarea totală a veniturilor prin însumarea veniturilor celor două persoane (PJ și PFA). Având în vedere că suma totală a veniturilor este de 1.500.000 lei și nu depășește echivalentul în lei a plafonului de 500.000 euro (presupunem un curs de schimb de 5 lei/euro), PJ ar putea aplica sistemul de impozitare pe veniturile microîntreprinderilor, pentru anul fiscal următor, dacă îndeplinește și celelalte condiții pentru aplicarea sistemului de impunere.

3. La sfârșitul trimestrului II al unui an fiscal, o persoană fizică (PF) deține 40% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la o persoană juridică română (PJ), plătitoare de impozit pe veniturile microîntreprinderilor și desfășoară, totodată, activitate prin intermediul unei persoane fizice autorizate (PFA).

PJ verifică condiția referitoare la întreprinderi legate având în vedere următoarea situație, la data de 30 iunie, după cum urmează:

– PJ a realizat venituri cumulate de 500.000 lei, potrivit reglementărilor contabile aplicabile;

– PFA a înregistrat venituri, potrivit reglementărilor contabile aplicabile, de 2.500.000 lei.

PJ calculează valoarea totală prin însumarea veniturilor înregistrate de PJ și PFA.

Având în vedere că suma veniturilor, respectiv suma de 3.000.000 lei depășește echivalentul în lei a plafonului de 500.000 euro (presupunem un curs de schimb de 5 lei/euro), începând cu trimestrul II al anului respectiv, PJ datorează impozit pe profit.

Sursă foto: Dreamstime.com